本文来源微信公众号“中金点晴”,作者中金研究部。原标题《中金食品饮料下半年展望:春江水暖,次第花开》。

2020下半年至2021年,我们依然看好食品饮料作为“纯内需”板块的基本面走势,我们认为卫生事件影响相对短期,2Q起多数行业需求端有望逐步恢复,全年或呈现前低后高的基本面走向。综合考虑估值因素,下半年我们自上而下提示部分前期涨幅较大板块的估值偏高风险,并自下而上筛选未来三年成长逻辑清晰、估值仍位于合理区间的个股,同时建议关注白酒、乳制品、啤酒等前期受卫生事件影响相对较大,下半年基本面有望改善的板块,中长期我们认为白马龙头行情仍将延续。

2H20继续看好“纯内需”拉动,食品饮料板块基本面稳健

卫生事件“受益”板块,1H20食品饮料板块显著跑赢大市

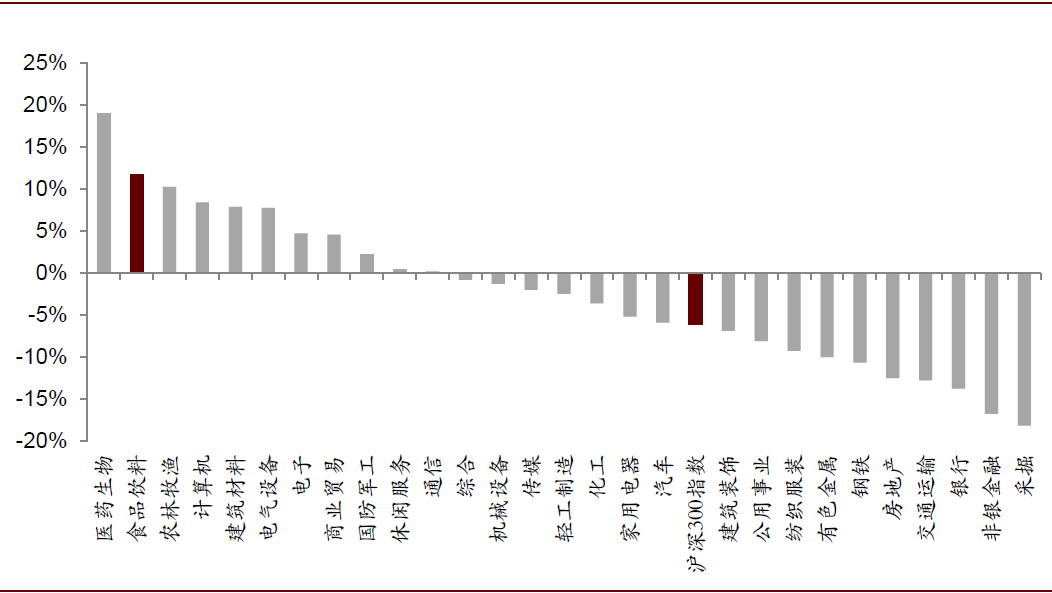

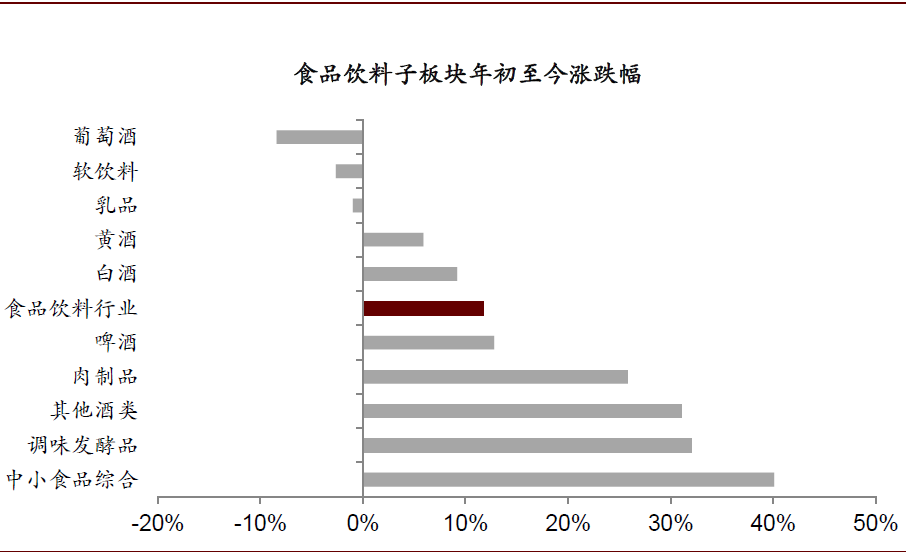

在国内卫生事件扩散及海外卫生事件升级的背景下,与国计民生息息相关、外贸关联度低的食品饮料板块成为卫生事件相对“受益”板块。年初至今,A股食品饮料行业涨幅为12%,位列所有子板块涨幅第二,跑赢沪深300指数18%。分板块看,上涨主要由中小食品综合、调味品、肉制品等板块带动,白酒、乳制品等板块跑输食品饮料行业指数。

图表: 年初至今各子行业涨跌幅

资料来源:万得资讯,中金公司研究部;

备注:时间范围是2020年1月1日至2020年5月27日

图表: 食品饮料子板块年初至今涨跌幅

资料来源:万得资讯,中金公司研究部

备注:时间范围是2020年1月1日至2020年5月27日

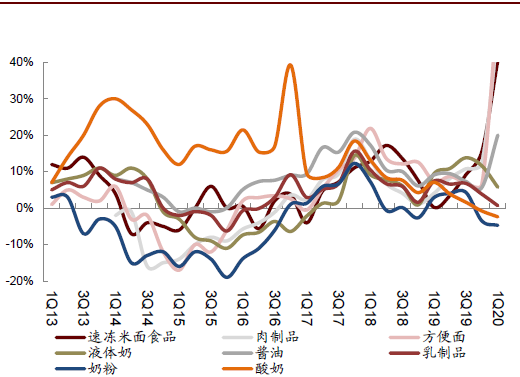

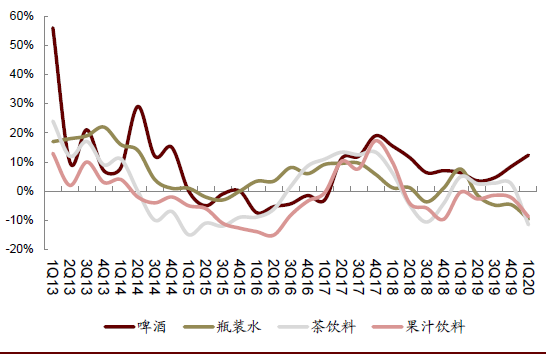

大众品1Q20终端表现相对良好,电商渠道增势强劲

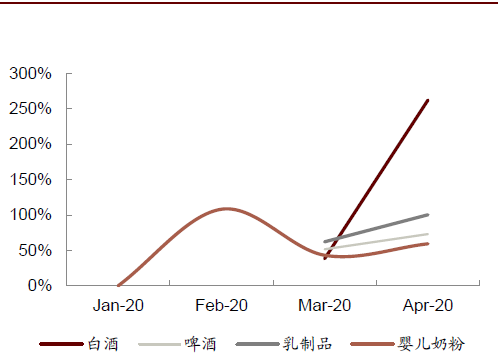

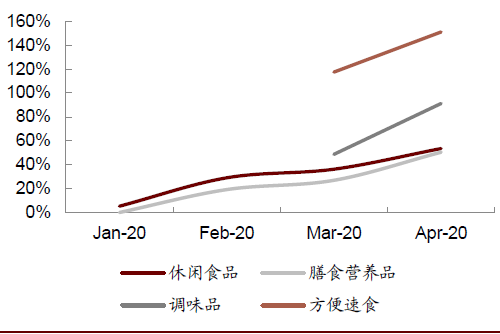

截至1Q20多数食品饮料子行业的终端增速仍保持稳健。中金独家的商超渠道显示,在我们监测的12个品类中,1Q20速冻米面、肉制品、酱油、方便面等家庭消费相关品类加速增长,表明卫生事件期间商超渠道2C端必需品需求旺盛,而瓶装水、果汁饮料和茶饮料等外出或娱乐场景的饮料品类下滑幅度较大。第三方阿里系数据显示,在我们监控的8个品类中,1Q20所有品类均实现正增长且逐月加速,我们认为卫生事件影响下各品类的线上消费持续渗透,龙头品牌线上市场份额提升的趋势明显。

图表: 商超渠道各类食品饮料零售金额逐月同比变化趋势

资料来源:商务部,中金公司研究部

图表: 阿里电商渠道各类食品饮料零售金额逐月同比变化趋势

资料来源:淘数据,中金公司研究部 *乳制品2020及2019年数据口径不一致,现调整了2019年基数(增加了含乳饮料)

多数品类一季报风险释放相对充分,2Q起基本面有望触底改善

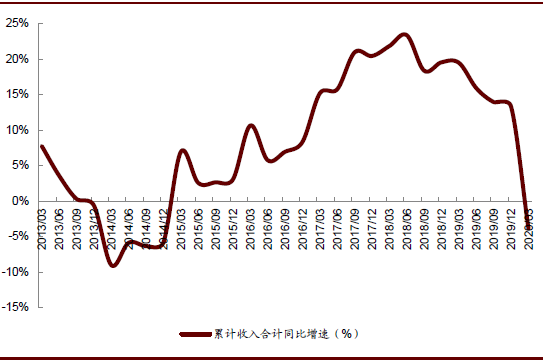

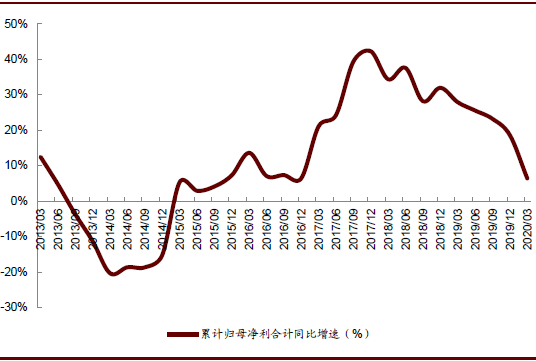

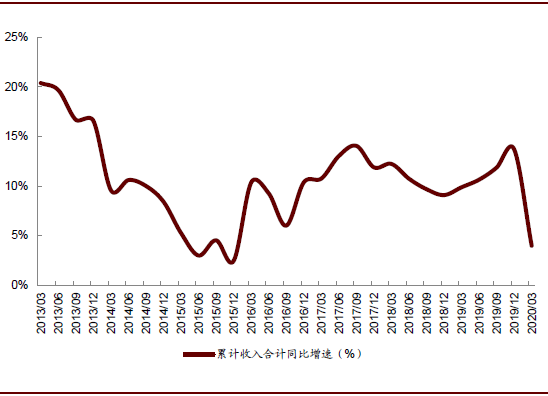

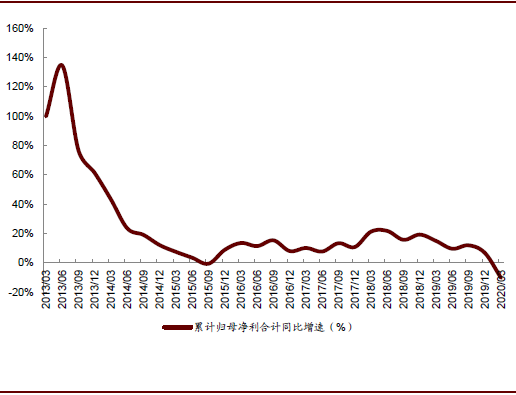

从上市公司报表端看,A股酒类公司1Q20收入同比略有下滑,净利润增速亦显著放缓;A股非酒类公司1Q20收入与利润增速亦均出现放缓。我们认为卫生事件对于酒类的影响大于非酒类,总体看,除部分白酒品牌因春节前已实现经销商打款和铺货,对报表影响或将延续至2Q,其余多数品类所受卫生事件影响已基本体现在一季报中,我们判断随着国内卫生事件控制得当,2Q起多数品类基本面有望触底改善。

图表: 酒类季度收入累计同比增速

资料来源:公司公告,中金公司研究部

图表: 酒类季度净利润累计同比增速

资料来源:公司公告,中金公司研究部

图表: 大众品季度收入累计同比增速

资料来源:公司公告,中金公司研究部

图表: 大众品季度净利润累计同比增速

资料来源:公司公告,中金公司研究部

板块估值比较

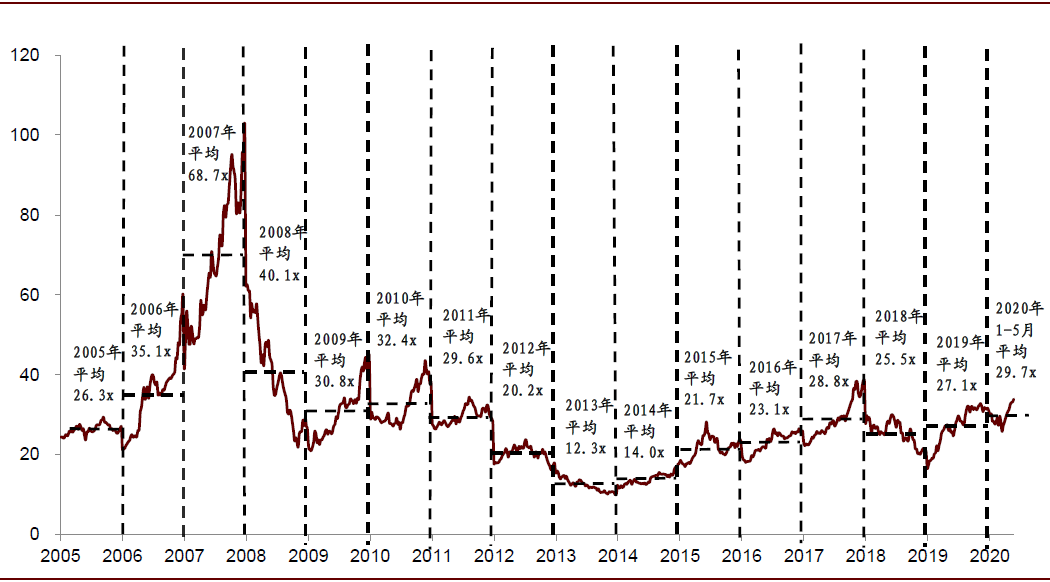

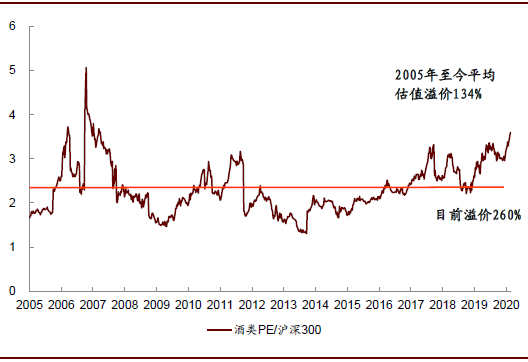

A股酒类:年初至今板块平均预测市盈率在30倍左右,目前预测市盈率在34倍左右,相对沪深300的估值溢价率260%,相比2005年以来的平均值(134%)处于较高水平。一方面,A股投资者结构发生变化,稳健成长型的消费板块受到资金青睐,整体估值水平提升;另一方面,年初卫生事件造成的市场悲观情绪下,酒类公司估值下滑较大,二季度以来随着卫生事件管控逐步放开,行业需求持续恢复,叠加市场对内需板块偏好,酒类板块预期和估值修复,目前已逐步趋于合理水平。

卫生事件不改行业价位升级和集中度提升的大趋势,白酒方面,危机加速了行业分化,明年整体需求恢复正常后,龙头公司成长确定性强,按照我们最新盈利预测,目前2021年板块整体估值中枢在20-22倍左右,仍处合理偏低的水平,依然有修复空间。啤酒方面,主动性高端需求依然稳健强劲,阶段性高端销量下滑主因被动式消费场景受限,我们认为长期消费升级态势不变。各大龙头渠道考核标准更趋利润导向,加之短期提价催化和2021年国际体育赛事助力啤酒消费氛围,我们认为龙头公司基本面趋势继续向上,“纯内需”行情之下估值仍有上移空间。白酒和啤酒属于我们推荐的前期受卫生事件影响相对较大,但2H有望底部改善的板块。

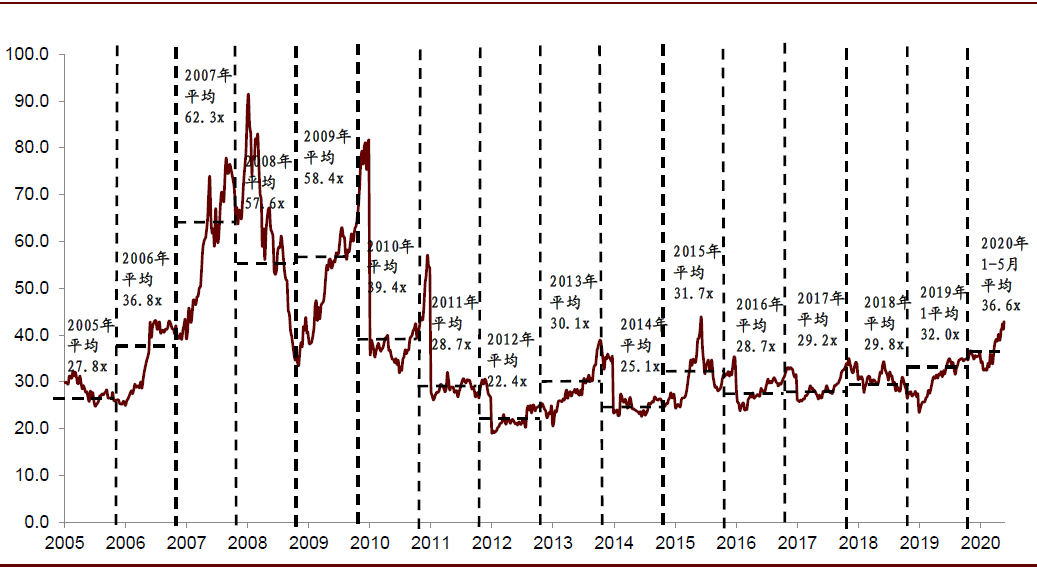

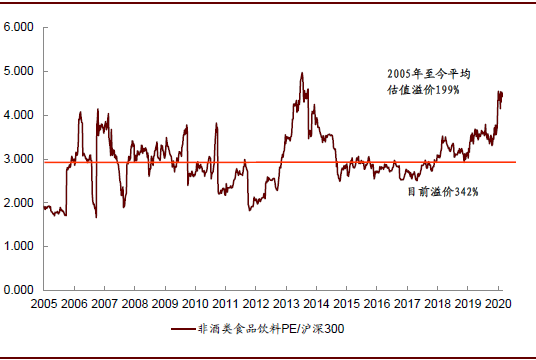

A股非酒类:目前板块预测市盈率在40倍左右,相对沪深300的估值溢价率342%,相比2005年以来的平均值(199%)处于较高水平。我们认为食品饮料品类需求本身以刚需为主,卫生事件对实际需求的影响相对有限,伴随企业逐步复产复工,物流配送恢复,产能供给瓶颈逐步解决。我们认为收入利润的确定性是支撑当前非酒类板块高估值的首要因素,预计板块未来6-12个月基本面保持稳定增长的确定性较大。但非酒类板块中细分品类众多,目前卫生事件受益板块如调味品、中小食品、肉制品等估值接近历史高位,我们自上而下提示板块估值偏高风险,并自下而上筛选未来三年成长逻辑清晰、估值仍位于合理区间的个股,同时建议关注乳制品等前期受卫生事件影响相对较大,2H基本面有望改善的板块。

图表:A股酒类板块市盈率走势

资料来源:万得资讯,中金公司研究部

图表:A股大众品板块市盈率走势

资料来源:万得资讯,中金公司研究部

图表: A股酒类板块市盈率相对沪深300估值溢价

资料来源:万得资讯,中金公司研究部

图表: A股大众品板块市盈率相对沪深300估值溢价

资料来源:万得资讯,中金公司研究部

港股:估值相对偏低,分化犹存。港股日常消费板块当前交易在22倍市盈率,较3月中旬低点略有反弹,年初至今板块平均交易在21.7倍市盈率,基本与2019年21.1倍、过去3年平均22倍持平。相对A股食品饮料板块而言,港股估值仍处于相对偏低位置,一方面由于港股市场受全球卫生事件和经济波动影响较A股更为显著,另一方面港股近年呈现明显估值分化,市场给予高成长确定性高的公司较高估值溢价,而成长性不足公司则面临较大估值回调压力。我们判断随卫生事件影响逐步减弱、板块基本面回升,板块估值或有提升机会,但估值分化或将长期存在。

图表: H股日常消费板块市盈率走势

资料来源:中金公司研究部

图表: H股日常消费板块市盈率相对恒生国企指数估值溢价

资料来源:中金公司研究部

基本面研判:短期推荐1Q“受损”型板块,中长期仍看好白马龙头

2H20至2021年,我们依然看好食品饮料作为“纯内需”板块的基本面走势,我们认为卫生事件影响相对短期,2Q起多数行业需求端有望逐步恢复,全年或呈现前低后高的基本面走向,中长期看,行业消费升级、渠道下沉、集中度提升逻辑不改。综合考虑估值因素,2H我们自上而下提示部分前期涨幅较大板块的估值偏高风险,并自下而上筛选未来三年成长逻辑清晰、估值仍位于合理区间的个股,同时建议关注白酒、乳制品、啤酒等前期受卫生事件影响相对较大,2H基本面有望改善的板块。中长期我们认为白马龙头行情仍将延续。

白酒:看长做长,拥抱高端、次高端龙头

市场情绪和基本面修复产生共振,二季度白酒板块表现较佳:年初卫生事件切断了白酒消费场景,随着卫生事件持续控制以及市场解封,行业需求从3月份开始迎来弱复苏,高端向次高端传导,加上市场对内需板块偏好,白酒板块预期和估值持续修复。

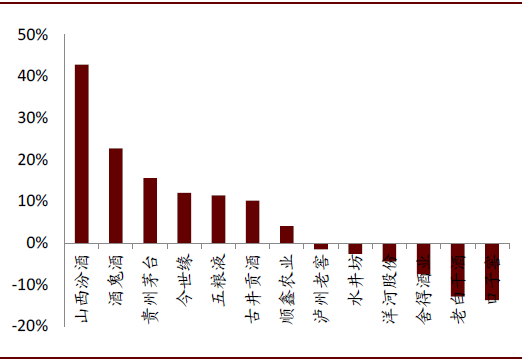

图表: 白酒公司2020年1-5月涨跌幅

资料来源:万得资讯,中金公司研究部

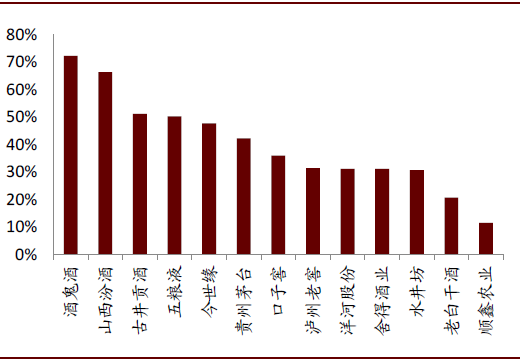

图表: 白酒公司2020年3-5月区间收盘最大涨幅

资料来源:万得资讯,中金公司研究部(注:计算每家公司区间收盘价相对区间最低价的涨幅)

二季度行业整体重点将以去库存为主,三季度业绩表现预计将进一步改善:截止到目前,我们预计多数区域的市场动销已恢复至正常状态的60-70%左右水平,环比4月份提升了约10-20ppt,其中低线城市和流通渠道恢复得更好,宴席相对较差;分价格带看,高端基本恢复至80%以上水平,次高端恢复至60%左右水平。由于春节开瓶率和终端动销受到影响,我们判断二季度多数公司重点仍将以做动销、去库存为主,终端动销向报表端业绩传导在2H20有望进一步体现。

下半年需求持续恢复,估值中枢仍有提升空间:经前期上涨,多数公司对应2020年PE估值已修复至25倍以上,逐步趋于合理水平。但今年业绩有一次性损失,明年整体需求恢复正常后,我们预计多数公司收入利润增长会有加速,按照我们最新盈利预测,目前2021年板块整体估值中枢在20-22倍左右,仍处合理偏低的水平,2H20随着需求持续恢复,板块整体估值仍有修复空间。

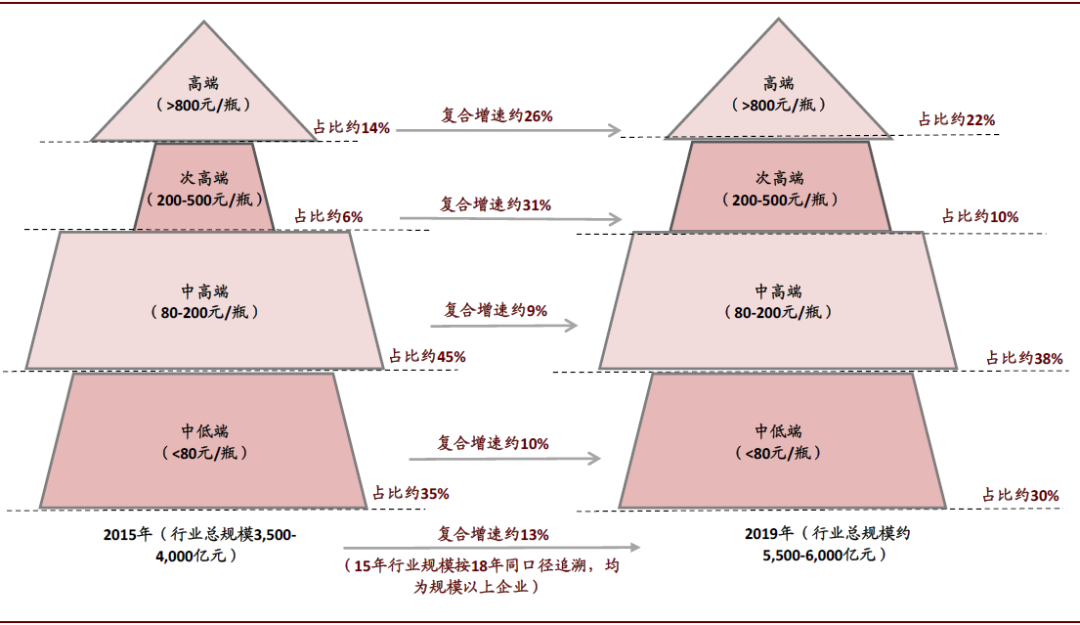

行业逻辑不变,紧抱高端、次高端龙头,看长做长:卫生事件造成短期影响,但只要中国聚饮文化以及二元经济结构仍在存在,价位升级和集中度提升的长逻辑就不会改变。从白酒一季报和基本面走势看,卫生事件一方面加速了行业分化,强者更强;另一方面,也侧面展现出危机下龙头公司的防御能力和调整能力,这有利于提升市场对于行业龙头未来取得持续稳健增长的预期,成长确定性增强。长期看,目前价格升级已成为行业成长最大的驱动因素,量缩价涨,我们建议未来重点把握高端和次高端价位的投资机会,其中高端在于成长稳健性,龙头公司量价均有提升空间;次高端的机会在于取代百元价位成为新主流价格带,目前行业收入占比仅10%左右,潜在成长空间大。

图表: 白酒行业不同价位演进图

资料来源:中金公司研究部测算

啤酒:积极关注行业环比改善空间,龙头继续引领高端

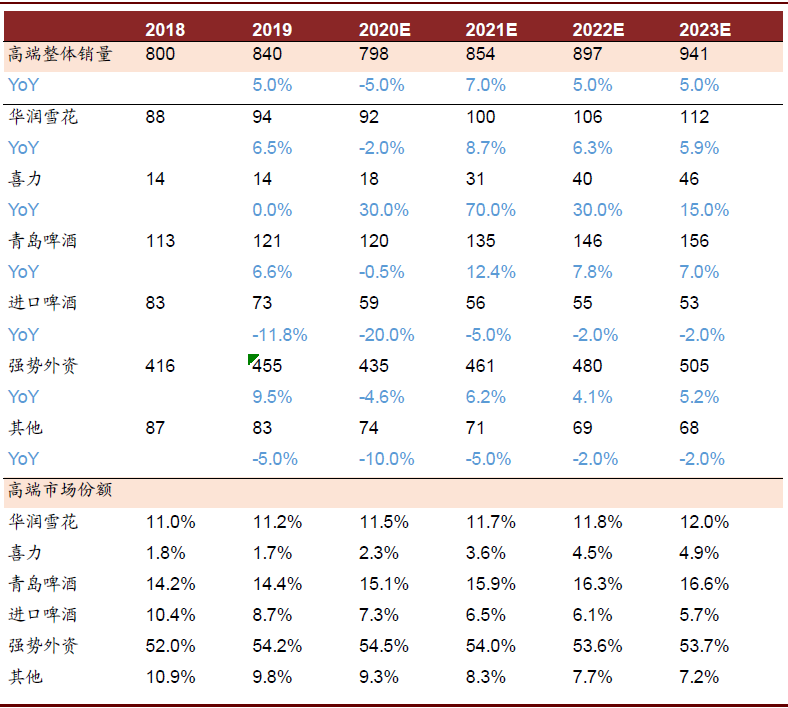

当前行业正快速复苏,旺季延长或带动啤酒消费增长,结构升级持续。根据我们调研,随着卫生事件明朗、天气快速转暖,三月下旬以来啤酒消费环比改善较为明显,整体恢复到约70%;且经销商补货需求强烈,四月开始华南地区销量已实现高单位数正增长,其中青啤、珠江已领先行业实现月销量双位数增长。行业高端推新正步入正常,我们预判2H20龙头公司会加大高端市场投入力度,结构升级依然持续。

当前行业提价谨慎开启,且主要为利润导向。2Q20以来百威、青岛提价逐步开启,与2018年成本助推的行业性提价不同,这次提价主要为利润导向,且主要针对优势市场的优势大单品。同时,2018年提价集中在中低端产品,对营收带动作用有限。

长期消费升级态势不变,卫生事件或使高端市场加速向龙头公司集中,同时建议关注2021年国际体育赛事对啤酒消费的助力。由于消费者对“喝好”的需求不变,且厂商利润诉求不改,我们预判消费升级大势不改,因结构升级带来的ASP提升可依然维持每年3-5%的增长,高端销量或维持中单位数增长。但因海外卫生事件演绎,进口啤酒供应短缺,我们预计全年进口销量或下滑双位数且下滑态势或在未来两年持续,我们预判进口啤酒所损失的高端市场份额大部分被龙头公司抢占。2021年是国际体育赛事大年,我们认为欧冠和奥运会等将助推啤酒消费氛围,叠加2020年低基数,未来增长势头较好。

图表: 未来四年高端市场份额格局演变推测及主要假设(万吨)

资料来源:Global Data,公司公告,中金公司研究部(注:雪花高端包括SuperX 及以上产品,青岛为1903 及以上产品,强势外资主要包括百威和嘉士伯)

主要标的估值均处于高点,但考虑行业基本面趋势向上,我们认为估值依然有提升空间。从主要啤酒公司的PE和EV/EBITDA band来看,现在均处于估值较高点,但距离历史高点还有空间。综合考虑短期利润导向的提价的催化剂,以及年末或有的为覆盖成本上升的提价预期,叠加2021年国际赛事的助力,我们认为未来两年行业基本面有望环比改善,估值或依然有上移空间。

乳制品:基本面逐步复苏,估值具备吸引力

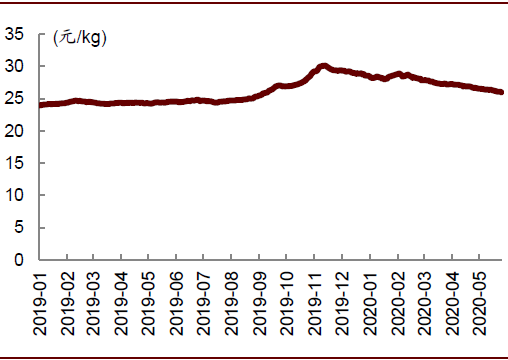

卫生事件对乳制品消费的短期影响已反映在股价中,2Q起基本面逐渐改善。我们的草根调研显示进入二季度以来,1)需求端:伴随线下渠道清库存、客流恢复,行业需求回暖。2)格局:据尼尔森数据,1Q两大龙头市场份额均实现提升,我们预计行业格局在卫生事件扰动下将进一步集中。3)库存端:主要龙头企业渠道库存基本回到合理水平,我们认为主要企业二季度起收入恢复正增长概率较大。4)费用端:伴随渠道库存下降,主要乳企促销力度及费用投放环比1Q均有改善。5)成本端:因卫生事件影响1Q旺季原奶价格基本持平,我们预计全年原奶价格涨幅或低于此前预期。

2H起主要企业收入利润有望回归正常,2021年低基数下有望实现恢复性高增长。综合来看,我们判断卫生事件影响下,今年液态奶行业需求增速将由去年的高单位数降至中低单位数,但乳业前三名收入增速有望达到高单位数,份额将继续提升。卫生事件之下消费者对乳制品的健康属性认知度提升,我们认为利好行业长期需求增长,我们判断乳品作为需求刚性的健康品类,有望保持长期稳定增长,2021年行业增速有望在低基数下加速。利润端,我们判断主要企业2Q仍将受卫生事件影响,2H起盈利有望恢复正常,而2021年利润有望在低基数下实现恢复性高增长。

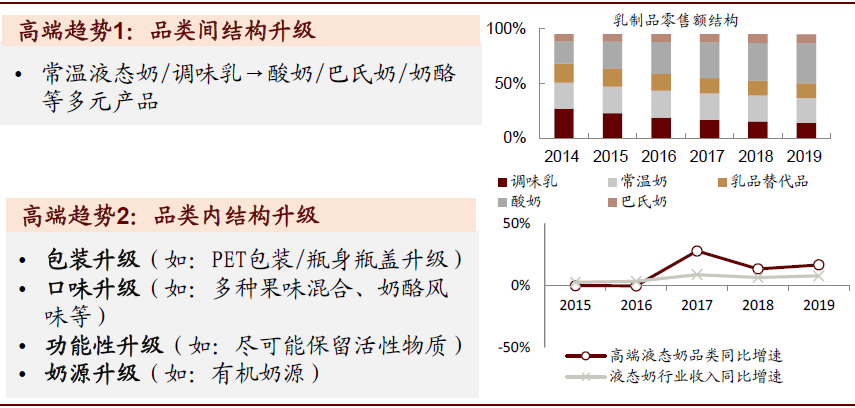

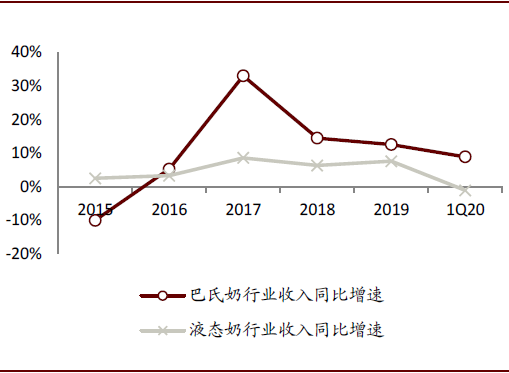

关注低温产品的崛起趋势,未来品类渗透率提升空间明确。根据尼尔森数据,2019年巴氏奶收入增速15%左右,快于整体,低温消费逐步崛起,卫生事件则带动国民对巴氏奶消费需求进一步提升,品类渗透率提升空间明确。巴氏奶进入壁垒高,渠道网络建立所需时间长,市占率达到较高水平后盈利能力可高于常温品类。同时巴氏奶行业产品结构升级明显,中高端产品增速高于平均。目前各大龙头均在加速布局巴氏奶领域。我们认为行业当前最重要的是共同做大品类,而非瓜分行业蛋糕。

龙头乳企长期战略方向:品类多元化与区域拓展。1)品类多元化:向乳制品及健康食品拓展。乳制品类中,龙头乳企均在积极布局如婴幼儿奶粉、成人奶粉、奶酪黄油等具有市场份额提高或行业规模增长空间的子行业。健康食品品类中,矿泉水、功能饮料、乳酸菌水、咖啡等均为较好赛道。2)区域全球化:乳制品企业的引进来及走出去。引进来:一方面,通过收并购和海外建厂,将海外产品引入国内;走出去:将产品进行全球化销售。

图表: 乳制品行业高端化趋势仍将延续

资料来源:欧睿,尼尔森,中金公司研究部

图表: 巴氏奶行业收入增速高于液态奶整体

资料来源:尼尔森,中金公司研究部

图表: 巴氏奶渠道下沉趋势明显,空间明确

资料来源:尼尔森,中金公司研究部

调味品:卫生事件影响下竞争或将阶段性加剧,利好龙头份额提升

短期看,受卫生事件影响调味品渠道库存(尤餐饮端)仍需逐步消化,不排除竞争阶段性加剧的可能性,我们预计竞争加剧将促使小企业加速退出,利好龙头企业份额提升。2020年主要上市企业均提出了双位数以上的收入和利润增长目标,彰显信心。

中长期看,调味品行业景气度较高,餐饮家庭增长趋势均向好。2018年调味品、发酵制造业企业营收规模达3427亿元。我们预计餐饮消费及家庭消费将继续拉动调味品行业的增长,未来5年调味品行业将保持近8%的复合增速。(1)餐饮端:2019年中国餐饮收入同比增9.4%,从消费人次增速来看,餐饮大众化趋势明显,而调味品消费应与餐饮消费人次正相关。我们估计未来五年餐饮端销量增速在高单位数到低双位数;(2)家庭端:家庭端量价齐升,消费升级是家庭端调味品容量增长的主驱动力。

细分品类多点开花,高端化与复调趋势延续。根据调味品协会2018年数据,鸡精鸡粉、蚝油、火锅调味料、复合调味料、料酒、酱腌菜、酱油、食醋品类的百强企业产量增速较高,我们判断未来仍将处于多点开花趋势,其中由于家庭烹饪使用符合调味料的趋势增加、复合调味料规范化可助力餐饮服务供应商产品标准化,中国复合调味料市场规模料将实现较快增长,赛道前景广阔。同时随着我国居民收入水平不断提升,消费者饮食诉求从“吃饱”转变为“吃好”,品质升级带动价格进一步提升。以酱油品类为例,近年各企业酱油品类吨价上升趋势明显,且根据中金独家商超数据,高端酱油销售额增速高于整体酱油销售额增速。

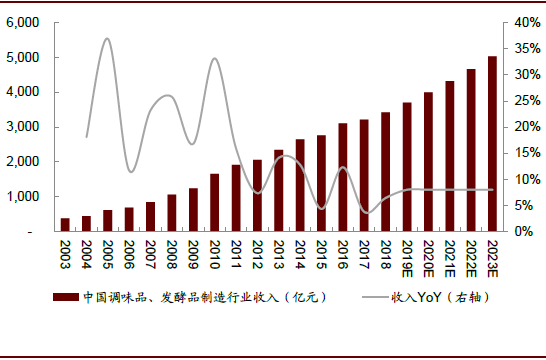

图表: 中国调味品、发酵品制造行业收入

资料来源:国家统计局,智研咨询,中商产业研究院,中金公司研究部

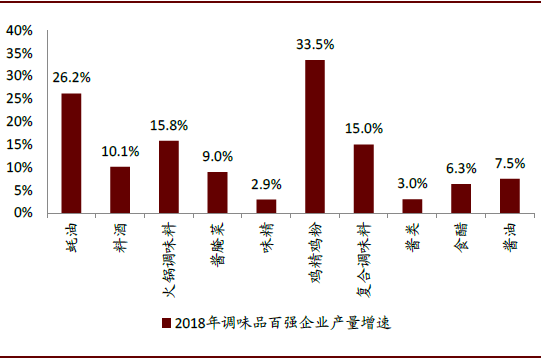

图表: 多个调味品品类景气度较高

资料来源:调味品协会,中金公司研究部

图表: 商超渠道高端酱油销售额增速高于整体增速

资料来源:全国连锁店超市信息网,中金公司研究部

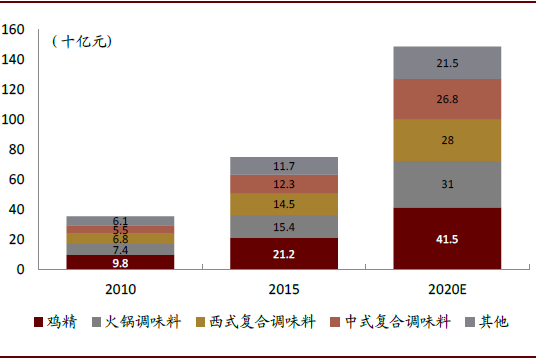

图表: 复合调味料市场规模快速上升

资料来源:Frost&Sullivan,中金公司研究部

食品综合:2Q20基本面持续向好,优选确定性成长标的

多数公司2Q20基本面向好趋势延续,细分龙头份额提升。卫生事件期间C端消费需求旺盛,带动休闲食品、速冻食品、榨菜、挂面等板块需求向好,尤其是商超渠道和线上渠道实现良好动销,1Q20板块个股收入、利润总体表现优于其他食饮子版块。我们判断1Q20供应链受阻带来的负面影响目前已经基本消除,部分品类终端库存水平仍然较低,2Q20业绩将受益于供应链恢复、部分品类补库存红利、全渠道运营步入正轨而有望实现加速增长。根据我们的独家商超数据、第三方线上数据以及草根调研,我们认为2Q20商超、线上渠道仍将受益于C端消费需求旺盛以及供应链能力恢复而延续快速增长态势,线下门店渠道将随着网点恢复营业、客流的逐步恢复、品宣力度加大、新零售通路等导流方式而环比逐步恢复。我们预计2Q20多数公司有望实现加速增长,细分龙头份额有望延续提升趋势。

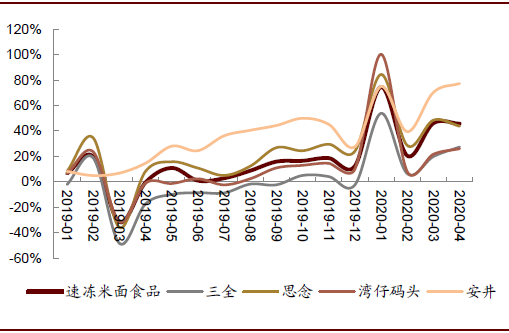

图表: 商超渠道速冻米面行业及头部品牌增速(2019.1-2020.4)

资料来源:商务部,中金公司研究部

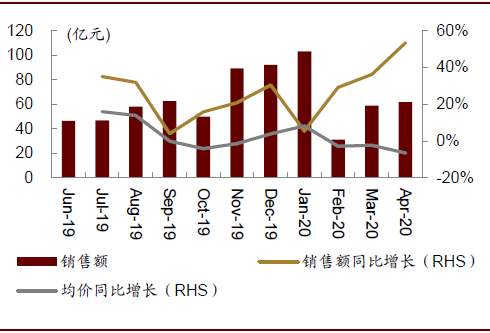

图表: 阿里线上休闲食品销售额及增速

资料来源:阿里数据,中金公司研究部

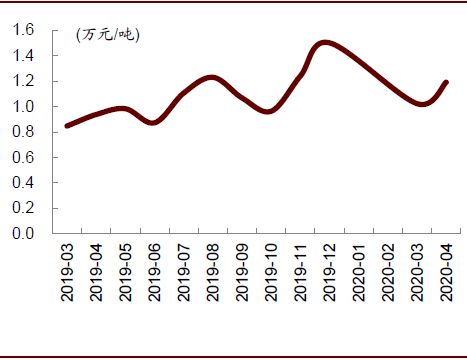

原材料成本有上行趋势,但料2Q20短期压力可控。原料成本端看,我们认为普遍呈现温和上涨趋势,农业部数据显示4月进口干果及坚果均价略有上行,鸡肉、鱼肉、糯米等速冻食品常用原料1Q以来同比看均有一定上涨,进口猪肉、鸭副产品则由于卫生事件对需求影响而呈现不稳定的波动。但多数头部公司均有一定原料库存储备且具备择时囤货的能力,故我们判断2Q20短期看成本压力可控。

图表: 进口鲜干水果及坚果均价波动

资料来源:海关总署,中金公司研究部

图表: 鸡价均价波动

资料来源:农业部,中金公司研究部

多数公司估值处于高点,但确定性成长标的估值仍有支撑。经前期上涨,多数公司对应2020年PE估值达40倍以上,高于历史均值,但考虑2Q-2H20供应链恢复、补库存红利以及市场活动恢复正常,我们预计多数公司收入利润增长可看加速,板块整体估值仍有支撑。部分标的仍处于历史平均以下,建议积极关注个股基本面确定性改善趋势。

港股日常消费

1Q20多数公司基本面见底,2H20有望迎来复苏。下表我们总结了板块重点公司1Q20表现,多数公司1Q20业绩受卫生事件负面影响,主要体现在:1)卫生事件期间由于工厂停工时间延长、物流运输不畅导致的出货端增长放缓,如生活用纸、休闲食品等板块;2)聚会、外出等居民活动受限影响部分品类需求,如饮料、线下连锁门店等。根据我们渠道调研,4-5月多数公司复苏进展顺利,我们判断1Q20板块基本面基本见底,2Q20起有望迎来复苏。当然亦不乏方便面、保健品、复合调味品等卫生事件受益子板块,根据我们渠道调研4-5月上述板块均延续1Q20增速,主要由于居民活动尚未完全开放,居家或健康意识提升驱动需求持续扩容,故我们判断往后看受益板块虽同比增速或有放缓,但全年仍将保持稳健增长。

部分原材料价格下行有望提升全年利润增长前景,但需警惕市场竞争因此加剧。受全球卫生事件蔓延带来的经济疲软,部分原材料价格走低或仍处历史低位,如受益于石油价格疲软,PET粒子价格自3月以来同比降幅超过30%,我们认为将有利于饮料企业利润率提升,部分对冲1H20饮料收入损失。纸浆价格目前仍处于历史低位,利好生活用纸企业全年利润率改善。但需警惕由于原材料价格走低带来的潜在市场竞争加剧风险,因此我们更加看好具有更强定价权、高端化占比更高的企业,因为其受到价格竞争扰动更小。

图表: PET粒子价格走势

资料来源:万得资讯,中金公司研究部

图表: 纸浆价格走势(短纤)

资料来源:万得资讯,中金公司研究部

市场预期已充分调整,看好板块估值提升机会。根据我们统计,卫生事件前后市场预期已进行充分调整,板块当前整体2020/21年净利润一致预期较卫生事件前(2020年1月1号-1月20日期间数据)调降6.8%/2.5%,我们判断后续一致预期继续下修空间不大。考虑板块当前相对估值水平仍偏低,多数公司有望自2Q20起迎来基本面稳健复苏,我们看好港股日常消费板块下半年估值提升机会。同时我们观察到近期南下资金透过港股通加仓日常消费板块意愿增加,我们判断有望成为板块估值提升的又一驱动因素。

风险

卫生事件衍变的不确定性、宏观经济增长压力、原材料成本压力、食品安全事件。(编辑:刘瑞)