本文来自中金公司

敏实集团(00425)近况

我们持续追踪全球车企、零部件厂商复工复产情况,欧洲、北美车企于4月底和5月下旬开始陆续复产,带动公司海外工厂随之复产,我们更新对公司观点。

发展趋势

海外产能利用率逐步恢复,2季度或为全年经营低点。受益于全球布局,1季度海外产量表现对冲部分国内产量大幅下滑的影响,我们估计1季度公司收入降幅会小于国内乘用车销量降幅(-40%)。4月开始国内市场逐步回暖,受益于优质客户结构,我们估计公司营收能够实现优于行业的表现。但受车企停产影响,4、5月海外市场产量降幅较大,目前跟随车企复工进度,我们预计6月开始海外工厂产能利用率逐步爬坡,到3季度能够实现较好的恢复。伴随产量恢复、产能利用率提升,我们预计公司3、4季度营收和毛利率或将实现环比改善。

持续挖掘降本控费空间,资本开支精准投放。公司此前指引2020年资本开支为25亿元,相比2019年有较大增加,主要投入在传统产能改造、新产品布局和海外工厂建设方面。考虑到公共卫生事件对全球车市的影响,我们认为公司或将在保障新产品、新市场配套产能布局的基础上,精简国内传统产品产能改造投入,全年资本开支规模有望收缩到20亿元以下。除此之外,公司也积极进行降本控费,通过采购成本、员工薪酬调整等方式实现有力的费用管控。

在手订单支撑传统业务稳健,明年电池盒业务开始放量。公司2018-2019年新增订单分别为62、77亿元,均超额完成规划目标,2020年计划获取订单金额在75亿元以上,从1-4月完成情况看,公共卫生事件对订单获取影响有限。公司传统产品在国内渗透率达到较高水平,但在部分产品(如行李架、装饰件等)仍有较大增长空间,公司仍将通过拓展客户、延伸配套产品的方式,实现传统业务的稳健营收。电池盒方面,我们认为公司具有资本和技术优势,虽然目前竞争格局尚不明朗,但公司已经获得了雷诺、宝马、大众MEB(欧洲)等众多订单,成为全球最大的电池盒供应商之一。我们预计按照现有订单的产能布局和投产步调,2021年电池盒业务营收规模将会获得大幅增长。

估值建议

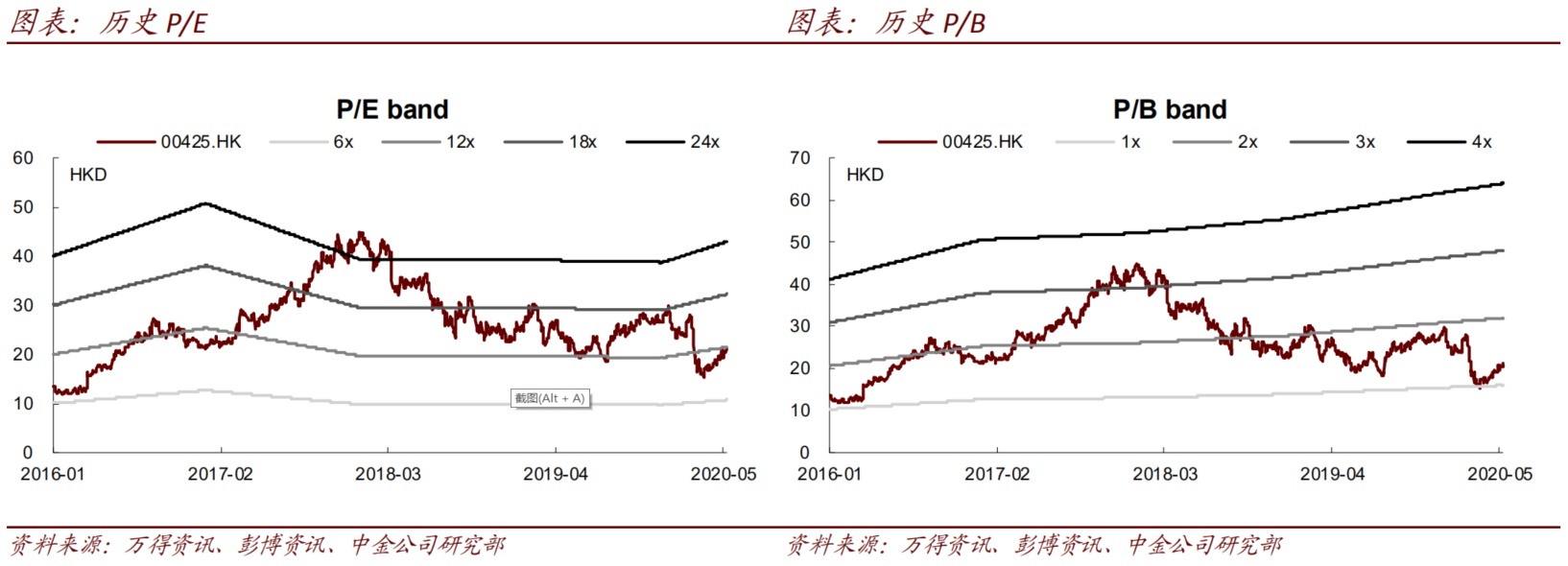

4月以来公司股价稳步上涨,自前期低点涨幅超过35%,H股估值持续修复。考虑到海外复产情况、国内外车市需求恢复节奏,我们认为2季度或将是公司的经营低点,3、4季度将逐步改善,同时我们看好明年开始电池盒新业务上量带来的可观增长。当前股价对应2020年13倍市盈率,维持2020/2021年盈利预测不变,维持跑赢行业评级不变,基于估值中枢上调,上调目标价7.5%至25.8港币(2020年16倍P/E),较当前股价具有22%的上行空间。

风险

海外公共卫生事件影响超预期;新产品表现不及预期。(编辑:罗兰)