本文来自微信公众号”见闻WEEX一起交易“。

Oilprice作者Alex Kimani 日前撰文警告,石油市场不久将面临毁灭性的供应紧缩——供应端的冲击可能远超我们的想象。

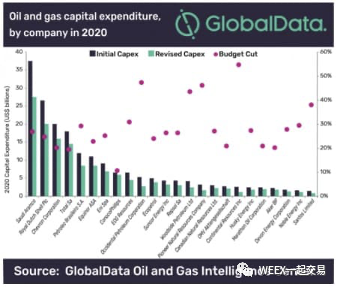

石油输出国组织(OPEC +)和国际石油公司(IOC)的一致减产在很大程度上已被全球石油需求的急剧下降所抵消,石油需求从创纪录的峰值(1亿桶/日)降至最近的低点(7000万桶/日),而WTI的价格似乎并无大动作。 在这种背景下,投资者很难想到,原油市场的前景可能经历180度转变——从供应过剩转向供应紧缩。石油供应的冲击,可能远超我们的想象。在某些情况下,世界可能会从充斥着原油走向相反方向。 石油和天然气资本支出下降

资料来源:NS Energy

史诗般的油价暴跌,引发了大多数石油和天然气公司大幅削减勘探与生产资本支出的浪潮。Rystad Energy的分析显示,勘探和生产公司的全球资本支出今年可能减少1000亿美元,至约4,500亿美元,创13年新低,因为石油和天然气运营商将流动性放在首位,许多人试图保持最重要的股息。美国页岩油生产商将资本支出降低约30%。请注意,在这种情况下,全年油价平均为34美元/桶;在最坏的情况下,到2020年资本支出将降至3800亿美元,到2021年仅为3000亿美元。

尽管这些裁员都是按标准进行的大幅度削减,但它们仍然无法传达出完整的信息:全球勘探与生产部门的资本支出,一直远低于过去十年初期的水平。 在美国页岩油行业经历了债务驱动的钻探狂潮的阶段时,用荷兰皇家壳牌公司首席执行官范·伯登(Van Beurden)的著名话语,其余的石油世界进入了“永远降低”的思维定势,并开始了认真削减支出。2014年至2016年间,全球资本支出下跌了66%,降至3220亿美元,但从未完全回升。

据估计,2019年全球勘探与生产资本支出总额约为5,460亿美元,远低于上次油价上涨期间2014年的8,800亿美元。最新的支出削减使时间倒退了13年。显然,全球生产开始受到影响只是时间问题。世界上大约60%的石油来自25个油田,主要分布在沙特阿拉伯和中东。此外,沙特阿拉伯作为摇摆生产商的作用往往被夸大了。

在确定未来供应时缺乏足够的资本投资有多重要?2018年,国际能源署(IEA)发布了一份名为《新政策情景》的报告,回答了这个问题。

据全球能源监管机构,如果在2017年至2025年之间不对现有或新油田进行资本投资,石油供应量将下降超过4500万桶/天。即使是对现有油田的持续投资,但没有新的油田投入使用(也称为“可观察到的下降”),在预测期内仍将导致接近2750万桶/天的下降。即使假设在COVID-19后时代,全球石油需求下降了1000万桶/天,仍将存在巨大的1750万桶/天供需缺口。

这表明,如果资本支出再以当前水平维持2-3年,生产可能会受到实质性影响。 美国页岩油的回撤 在大多数石油生产国处于末期衰退或停滞不前的情况下,美国页岩油是新的摇摆生产国。在IEA报告中,美国页岩计划通过提供1100万桶/天的原油来弥合约三分之一的供需缺口。该行业已经宣布削减30%的资本支出,到2020年产量可能下降200万桶/天。二叠纪和Eagle Ford的大多数页岩生产商平均需要46美元/桶的油价才能钻新井,而Bakken需要51美元美元/桶。

关井的浪潮仍在继续,即使在重新开放后,美国页岩油也可能永久损失现有井中10%的产量。 根据IEA的报告,自2014年以来,全球每年批准用于新常规原油项目的钻探资源平均水平接近80亿桶,约是到2025年完全满足全球需求所需资源的一半。该报告还估计,到2025年,美国致密液产量将需要再增加600万桶/天,这相当于在未来7年中将俄罗斯的产量增加到全球石油平衡中,以弥补短缺。

即使是因危机而重新调整了供求动态,也表明将需要快速恢复美国页岩,以防止几年后出现严重的供应冲击。

资料来源:IEA

最终,全球石油轨迹将取决于随着经济从封锁中复苏而产生的石油需求恢复的速度。但是,如果事实证明我们已经真正进入了“永远低迷”时代,而当前的油价已成为新的标准,那么石油投资肯定会受到影响,那么我们开始看到严重的供应紧缩是一个时间问题。

(编辑:郭璇)