“低廉”的菲教加上在线活跃用户增加,成全了51Talk(COE.US)首次单季GAAP净利润的盈利。

智通财经APP了解到,近日,51Talk的Q1季报新鲜出炉。财报显示,公司当期实现营收4.87亿元,同比增长51.19%;当期GAAP净利润5080万元。值得注意的是,此次是公司按GAAP计算的首次盈利。

美股市场对盈利公司从来都是“用脚投票”。虽然目前市场对中概股态度不一,但在28日,51Talk仍收涨了4.81%,股价达到26.38美元。

对于51Talk而言,在美股实现翻身也仅仅是半年的事情。早在去年9月,公司股价甚至低探至每股3.68美元,但到今年2月末,公司股价已达到最高37.19美元,实现了“半年10倍”的壮举。

不过,在51Talk的股价奇迹中,少不了卫生事件的助推。而这也让不少投资者担心,其Q1的盈利不过是“昙花一现”。因此51Talk的股价是否有持续上涨的驱动力,根本在于其业绩增长能否支撑上涨逻辑。

押注菲教青少一对一

菲律宾外教的成本远低于欧美外教。

这句话支撑了51Talk股价“半年10倍”的上涨逻辑,实际上公司也正在将公司长期的发展押注在这一业务上。

Q1期间,国内处在卫生事件阶段,这让以在线教育为主的51Talk发展实现了提速。从营收上看,51Talk当期实现营收4.87亿元,较比去年同期的3.20亿元,上涨51.19%。

用公司2019年业绩增长的同比数据进行对比,2019年Q1-Q4公司业绩增速分别为21.67%、25.18%、34.98%、33.98%。可见今年Q1,公司的业绩增长显著高于以往,投资者也明显能看出卫生事件对公司业绩的助推。

51Talk之所以能够实现如此高幅的增长,源于其菲教青少一对一业务。数据显示,报告期内,公司菲教青少一对一业务收入达到4.64亿元,同比增加76.7%。

从公司的业务收入结构来看,目前一对一业务处在绝对核心地位,而反观小班业务却持续出现萎缩。

智通财经APP了解到,2017年三季度,51Talk的K12小班业务正式推出,并在2018年Q3实现了接近150%现金收入的高速增长,但到2019年,该业务却在公司战略上“下马”。之所以缩减该业务规模,在于其由于收入确认的滞后性以及低毛利属性。

从2019年Q3开始,51Talk全面转向高毛利业务,小班业务中低毛利项目减少,致使其毛利率从2019年Q1的45.7%直升至Q4的52.7%。即便如此,公司依然更青睐始终保持70%毛利率的一对一业务。

不过一对一业务真能带领公司走向持续盈利的道路吗?这或许还需从长计议。

从发展期走向收获期

公司实现GAAP首次盈利,费用率下降“功不可没”。但这数据背后也象征着公司开始从发展期走向收获期。

公司之所以能保持盈利,费用控制起到了重要作用。从费用端来看,报告期内,51Talk营销费用达2.28亿元,较去年同期的1.86亿元,同比增长22.60%;研发费用仅为0.36亿元,同比下降达11.88%;管理费用则为0.51亿元,同比下降0.92%。

由此可见,公司当期营销费用持续增长,而研发费用和管理费用均持续下降。其中公司当期研发费用率环比再度下降,从去年Q4的9.3%,继续下滑至现在的7.4%,而管理费用率则从上季度的12.3%环比下滑至当期的10.4%。

研发费用的持续下滑意味着,51Talk的课程产品开发已接近现阶段尾声,产品线已经成熟完备。

而这也象征着,现阶段公司将从发展期步入收获期,以营销为导向将成为接下来公司的核心策略,而一对一业务正是营销的重点。2020年第一季度,公司菲教一对一业务销售费用达2.16亿元,占当期总营销费用的94.74%。

至于公司营销效率如何,自然是看公司学生人数的变化。公司在2020年Q1仅披露了活跃学生人数,达到28.66万人,较去年同期的22.74万人增长26%。但公司并未披露当期付费用户数。

实际上,近年来公司付费用户与活跃用户的增长正在出现背离。智通财经APP观察到,2017-2019年,公司活跃用户数分别为24.97万、31.00万以及35.10万,而付费用户分别为17.25万、16.96万和17.20万。不难看出51Talk付费用户正在出现停滞。

并且,2017-2019年,公司单课程的议价能力受限,课程单价分别为46.6元、49.2元及47.8元。

之所以公司能够实现业绩增长,关键在于付费课程从2017年的73节增加到2019年的88节。而2020年Q1中,公司业绩大增也与付费课程增长有关。

简言之,就是让单个用户上更多的付费课程。但面对下沉市场,这一策略是否有效?

不可置否,卫生事件激活了在线教育下沉市场。数据显示,Q1期间,国内K12在线教育目标人群的直接渗透率从37.5%提高到56.7%,增长了50%,并且有20%的有意向的潜在客户被激活。

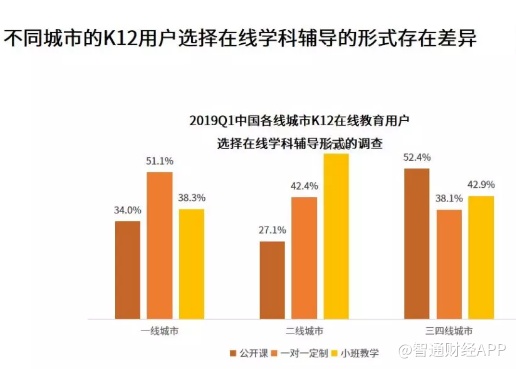

这就意味着,K12在线教育的下半场正逐渐向下沉市场转型。然而下沉市场的打法与一二线的市场打法完全似乎并不相同。艾媒数据统计显示,一线城市的在线教育用户超过一半选择的是一对一定制,而二线城市更多比例的用户选择的是小班教学,三四线城市在线学科辅导更多选择的是公开课。

这说明,收入水平较高的一线城市更倾向于选择一对一定制,而三四线城市相对而言收入水平较低且在线教育普及情况较差,其更多选择公开课这种能进行短期课程试听的辅导形式。

下沉市场迎来风口,也让一大批新老教育品牌入局。智通财经APP了解到,近年来VIPKID、DADA英语等头部教育品牌也在加速布局。

其最大问题在于获客成本持续上升。不难想象,届时51Talk还将面临成本与盈利的问题,而如何妥善解决这个问题也会成为其能否实现持续规模盈利的关键。