身披全球领先的大型发电机组系统集成(SI)商之一光环的伟能集团(01608),即将成为港股市场的一员。

11月14日,智通财经获悉,伟能集团国际控股有限公司(以下简称“伟能集团”)正式启动招股,公开发行5.6亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每手1000股,每股发行价介乎2.78港元(单位下同)与3.47元之间。11月17日中午结束招股,预期11月24日上市。以每股中间价3.125元计算,不计超额配股权,以2015财年业绩为基础,伟能集团上市静态市盈率约57倍。若以截至2016年5月31日止5个月的业绩计算,并扣除上市开支的影响,其市盈率约35倍。

成立于1997年的伟能集团,在携手中国中车(01766)后,最近三年迎来爆发式增长,此次上市,伟能集团得到中信泰富附属NextAdmiralLimited的青睐,作为基石投资者,后者同意按发售价认购2.04亿股,占公司上市后已发行股份总额的8.0%。

攀上中国中车这根高枝后,伟能集团能否变身凤凰?身处迅速扩张的行业,伟能集团的高速增长状态能不能延续?将主攻方向转向IBO业务后,已投入巨额资本开支的伟能集团已无退路。与中国中车的协作能否有始有终,在一定程度上决定了其业务扩张能力。伟能集团的前路,是天堂还是地狱?这些问题,都有待伟能集团在未来交出答卷。

业绩连年增长 净利润增速亮瞎眼

伟能集团主要从事发电机组系统集成业务(SI),以及设计、投资、建设及租赁分布式发电站(IBO)业务,目前是全球领先的大型发电机组系统集成商之一,同时也是东南亚最大的私营燃气发动机分布式发电站拥有人及运营商。

SI业务方面,伟能集团向拥有发电系统的客户销售发电机组及发电系统,并在向客户转移产品的所有权时确认收益。其客户包括分布式发电站、政府、住宅及商业楼宇等。

IBO业务方面,公司为拥有半永久性电力需求的客户设计、投资、建设及租赁分布式发电站,并与承购商合作营运,基于向客户交付的实际电量或有效功率计算收益。

伟能集团的两大业务分部在一定程度上相辅相成,公司经营SI业务积累的技术知识及经验以及市场网络可运用于IBO业务,而IBO业务收集的市场资讯也有利于SI业务在定制产品设计方面更贴合市场需求。

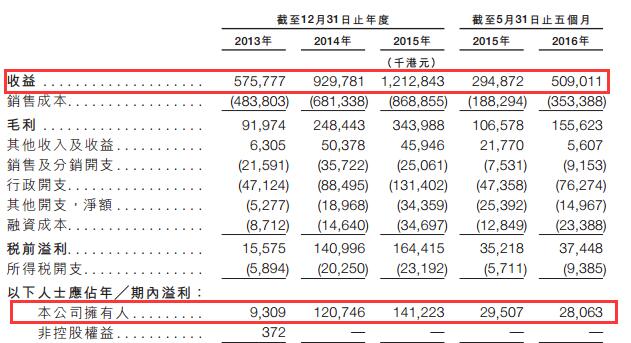

最近三年,伟能集团业绩快速增长。截至2013年、2014年、2015年12月31日止年度及截至2015年及2016年5月31日止5个月,公司收益分别为5.76亿、9.30亿、12.13亿、2.95亿、5.09亿,2013年至2015年间复合年增长达45.4%。

同期,伟能集团净利润分别为(股东应占溢利)930.9万、1.21亿、1.41亿、2950.7万、2806.3万。2013年至2015年期间净利润复合年增长率更达到281.5%。公司净利润增速之所以远高于其收益增速,一方面是由于2013年度利润基数较低,另一方面则是得益于毛利率较高的IBO业务带来的收益在总收益中占比不断上升。

借力中国中车 IBO业务分部成未来扩张重心

伟能集团IBO业务的扩展,主要得益于其与中国中车的协作。从2014年开始,中国中车成为伟能集团分布式发电站IBO业务的主要项目联合开发商,2015年4月,公司进一步与中国中车订立电力项目共同开发协议,在一带一路覆盖的印尼、缅甸、孟加拉以及非洲和拉丁美洲部分国家,共同开发及建设分布式发电站等电力基础设施项目。

根据协议,中国中车作为乙方,负责共同开发分布式发电站IBO项目,并向伟能集团交付分布式发电站。伟能集团作为甲方,负责分布式发电站IBO项目的投资、运作及技术事宜,并根据项目进度向中国中车付款。

伟能集团大部分IBO业务收益来自于与中国中车联合开发的项目。借助中国中车的影响力及其广泛的地区网络,公司将IBO业务拓展到印尼、孟加拉及缅甸,到2015年底,公司已是印尼及缅甸最大的私营燃气分布式发电站拥有人及营运商。

与此同时,伟能集团IBO业务分部的收益也由2013年的4020万增长到2015年的1.32亿,占总收益的比例分别为7.0%、15.5%、20.4%。截至2016年5月底,这一数字进一步扩大到26.0%,毛利率达59.2%,IBO业务分部带来的毛利润占到期内公司总毛利润的50.2%,超过收益占比达76%的SI业务分部。

根据弗若斯特沙利文的报告,预期东南亚的分布式发电装机容量在2015年至2020年的复合年增长率约为10.7%,其中,印尼、孟加拉及缅甸的电力峰值需求预计分别由2015年的49.9吉瓦、10.3吉瓦及2.7吉瓦增加到2020年的94.7吉瓦、17.9吉瓦及5.5吉瓦。基于这些国家电力需求的高速增长,伟能集团计划增加在上述国家的分布式发电站的IBO项目投资。此外,伟能集团还计划在中国开拓分布式发电站的IBO业务,并将IBO业务拓展到非洲和中东一些电力需求强劲但电气化低的国家。

相较于集中式发电项目的长达数年的开发周期,分布式发电站仅需数月就能开发完成,且更接近用电中心,减少传输损耗。此外,分布式发电站占地较小,能减少承购商的土地成本,也使得IBO模式更具吸引力。

由于分布式发电站IBO业务优势明显,前景更为广阔,伟能集团计划将未来业务拓展的重心,集中于IBO业务分部。此次发售所得款项净额的55%,约9亿元将用于内部扩张、收购或成立合资企业,以发展及投资IBO业务的分布式发电站。

一场豪赌 前路是天堂还是地狱?

分布式发电站的IBO业务前景广阔,毛利率水平也极为可观,伟能集团加注该业务板块合情合理。而坐上中国中车的顺风车,也让其在开拓业务方面似乎无往不利。然而,在不断增加资本投入之后,这也变成了一场豪赌。

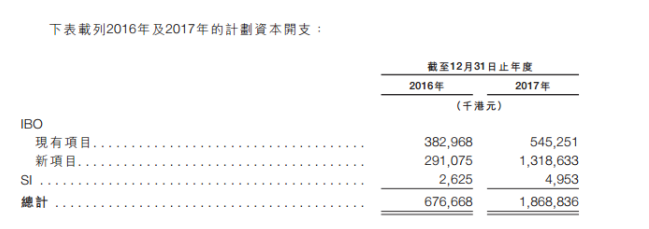

高毛利率的行业通常伴随着高门槛低竞争,而分布发电站行业的门槛之一则是需要大量的资本投入。2013年至2015年期间,伟能集团在IBO业务分部资本开支总额达到近10亿,而这远没有结束。

伟能集团计划在2016年全年投入IBO项目的资本开支为6.77亿,而到2017年,该数字将达到惊人的18.7亿,超过此前四年之和。

这意味着未来两年伟能集团将在分布式发电站IBO业务分部方面大踏步迈进。但巨额资本开支的背后需要巨量的融资支撑。截至2016年5月底,公司账上现金约2.84亿。此次上市后所得资金的约9亿元也将用于扩张计划。而剩下的资金缺口,将依赖于后续留存收益的积累及外部融资。

截至2016年9月底,伟能集团银行借贷总额约10.85亿,其中短期借贷约7.56亿。未动用的银行融资为3.62亿。过去几年,外部融资方面,公司一直以借新贷还旧贷的方式来融资。

背负巨额的债务,以及未来两年将要追加的巨额资本投入,伟能集团的IBO业务进展情况就尤为关键。如果业务扩张顺利,盈利持续增长,那么,一方面,公司能获得更多的留存收益,另一方面,业绩的良好前景也将为外部融资的顺利开展奠定基础。

由于伟能集团的分布式发电站IBO业务在一定程度上较为依赖中国中车,如果双方合作顺利,伟能集团在IBO业务上的扩张计划或许也将顺风顺水,但如果中国中车因为某些原因中止合作,投入了巨额资本的伟能集团,或将面临骑虎难下的局面。

除了在业务扩张上较为依赖中国中车,在采购安排上,伟能集团也绑上了中国中车的战车。

伟能集团所需的发动机这一主要原材料大部分由MTU公司(戴姆勒-奔驰集团属下公司)提供。由于中国中车也是MTU的客户,为获得规模化采购的价格以及更长的信贷期,从2014年开始,伟能集团所需的MTU发动机主要通过中国中车间接采购。截至2016年5月31日至五月份,伟能集团通过中国中车自MTU采购的发动机总额达2.13亿,占其采购的MTU发动机总额的95.7%,占同期公司总采购额比重的59.1%。

如果与中国中车的采购协议安排中止,伟能集团或将面临采购价格上调以及信贷期缩短的状况,从而给公司的业绩及财务状况带来不利影响。

此外,供应商风险方面,作为伟能集团的最大实际供应商,如果MTU不能及时向伟能集团供应量足质优的发电机,也将对公司运营带来不利影响。

在IBO业务上尝到了甜头的伟能集团,其扩张计划可谓雄心勃勃,相对较高市盈率的定价水平,也反映出伟能集团对于未来前景的自信满满。然而高成长的背后伴随着高风险,绑上中国中车的战车,搭上巨额家当后,伟能集团面临一场豪赌,其未来是天堂还是地狱?且拭目以待。