中国优通(06168)或许没能想到,自己错失了一块大肥肉。

由于间接全资附属公司求实科技的业务大幅下降,且录得经营亏损,为寻求良好的财务表现,中国优通于2017年11月26日拟定出售协议,将求实科技以8200万元(人民币,下同)的价格出售。在2018年经过两次补充协议后,该交易得以达成。

但在2020年,被中国优通出售的求实科技却欲重返资本市场。据智通财经APP获悉,5月20日时,求实科技向港交所递交了招股说明书,申请于主板上市,方正证券(香港)融资为独家保荐人。

彼时的求实科技,已是焕然一新,与三年前那个因亏损而被甩卖的自己有着显著差别。据招股书显示,2019年时,求实科技的收入为3.91亿人民币,同比增长82.7%,期内净利润已高达6721.1万元。

过去三年中,求实科技是如何从只值8200万元的被出售企业蜕变为年度净利润6721.1万元的待上市公司?

创始人的“初心”

事实上,求实科技的经历较为曲折,该公司的发展历史,可追溯至1999年。成立之初,求实科技主要开展电信设备销售业务,创始人李庆利持有该公司60%股权。至2007年时,得益于对市场的熟悉和技术的积累,公司将业务范围扩大至ELV系统(弱点系统)集成服务。

2011年3月1日,中国优通为谋求在上市中获得较高估值,便通过间接全资附属公司以967万人民币的价格收购了求实科技以充实资产质量。但至2016、2017年,由于ELV系统集成服务的商业环境竞争剧烈,导致求实科技的业绩大幅下滑并录得亏损,这拖累了已是上市公司的中国优通的财务表现。

为了重新分配资源以扩张具有高增长潜力的业务,中国优通开始物色新的买家,欲出售求实科技。听到此消息时,作为求实科技创始人的李庆利担任着中国优通的执行董事,鉴于对求实科技所处行业未来发展的看好,李庆利欲买回求实科技。

在2017年11月26日双方拟定出售协议后,又于2018年4月19日、2018年9月21日进行了两次协议补充,终于在2018年12月28日以8200万元人民币的价格买回了求实科技。

兜兜转转,自己创办的公司又回到了自己手里,或许,这是李庆利记起了曾经的那份“初心”。据招股书显示,截至目前,李庆利持有求实科技100%的股份。

快速发展走出亏损泥潭

作为一家ELV系统集成服务提供商,求实科技在该领域已有13年的积累,持续为客户提供传统及智能ELV系统集成服务。所谓的传统ELV系统集成服务指的是在建筑及设施内安装集成多个具有相同功能的ELV设备;

而智能ELV系统集成指的是设计及安装一个可以集成具有不同功能的多种传统ELV系统的综合管理平台,而使建筑、设施变得更加智能、互联和高效。

简单了说,智能ELV系统就是多个传统ELV系统的集成所组成的一个全新的解决方案。求实科技的智慧ELV系统被用于智慧地下综合管廊、智慧楼宇、智慧交通、智慧公共安全等场景之中。

据灼识咨询数据显示,以2018年收入计算,求实科技在河北省专注于ELV系统集成服务供应商中排名第三位,在全国所有的ELV系统集成服务供应商中排名第八位。

但若从业务类型上区分,求实科技分为两大业务,ELV系统集成业务及硬件销售。招股书显示,求实科技会向客户出售网络安全设备、视频监控系统、紧急广播系统及其他ELV系统相关的硬件。

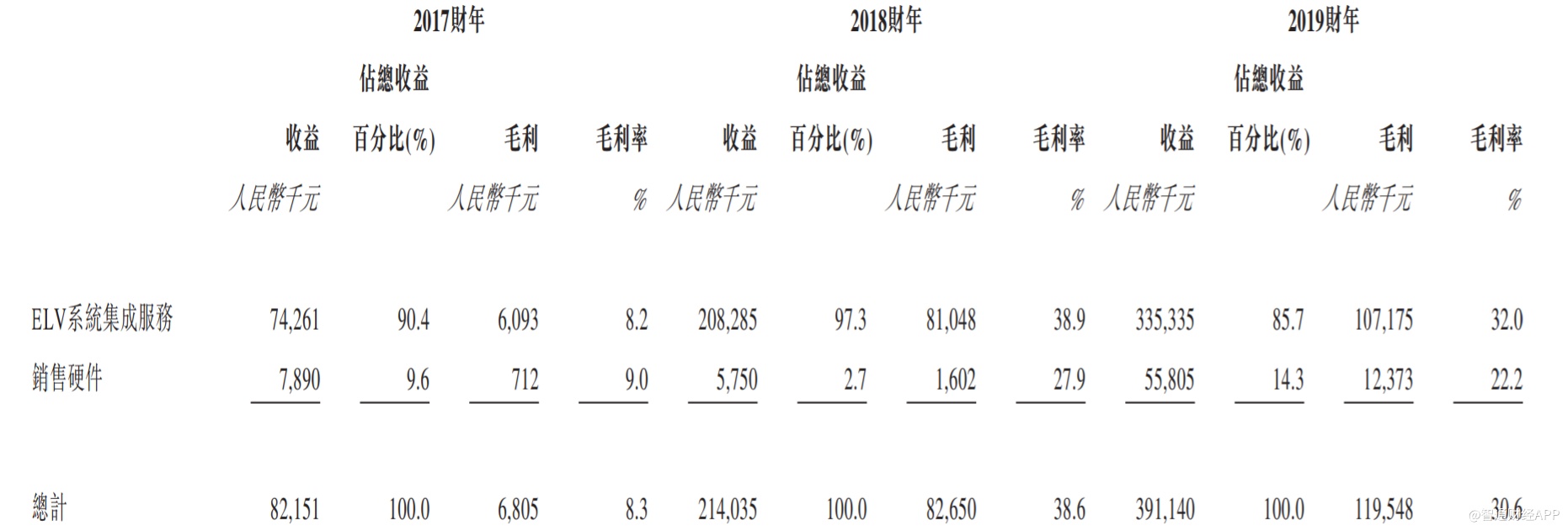

智通财经APP发现,ELV系统集成服务是求实科技的主要业务,2019年时,该业务占总收入的比例为85.7%,2017、2018年则是在90%以上。且ELV系统集成服务是求实科技业绩的增长点,2017年至2019年,该业务的收入分别为7426.1万、2.08亿、3.35亿,年复合增长高达112.37%。

值得注意的是,2018年时,ELV系统集成服务与硬件销售的毛利率较2017年时有明显提高,这是因为暂停了的大型项目01重启,以及新高毛利项目的开始建设。2019年时,两大业务的毛利率均有不同程度的回落,这是因为来自大型项目01毛利率的降低。不过,在该年度内,来自硬件销售的收入大幅增长,从2018年的575万元增至2019年的5580.5万元。

正是因为ELV系统集成服务的持续增长以及硬件销售在2019年的爆发,求实科技从2017-2019年的收入由8215.1万元增至3.91亿元,年复合增长率118.4%。

在收入与毛利率大幅增长下,求实科技2018年时便实现扭亏为盈,从2017年的亏损3688.5万元转变为盈利7977.8万元。但值得注意的是,2018年时,贸易应收款项及应收票据的减值拨回与合约资产减值拨回合计为3428万元,若扣除该部分拨回费用,则求实科技2018年业务经营的正常净利润在4550万元左右,净利率约21.26%。

至2019年时,求实科技的净利润为6721.1万元,较2018年的4550万元同比增长47.7%,净利率为17.19%。净利率的下滑,主要是因为期内毛利率的同比下滑以及行政开支费用的明显上升。

亮点与风险共存

从业绩来看,求实科技已走出了亏损泥潭,并稳步发展,招股书中对于公司发展持续向好的“明证”也不少,主要有以下几个方面:

其一,求实科技的智能ELV系统集成业务崛起。

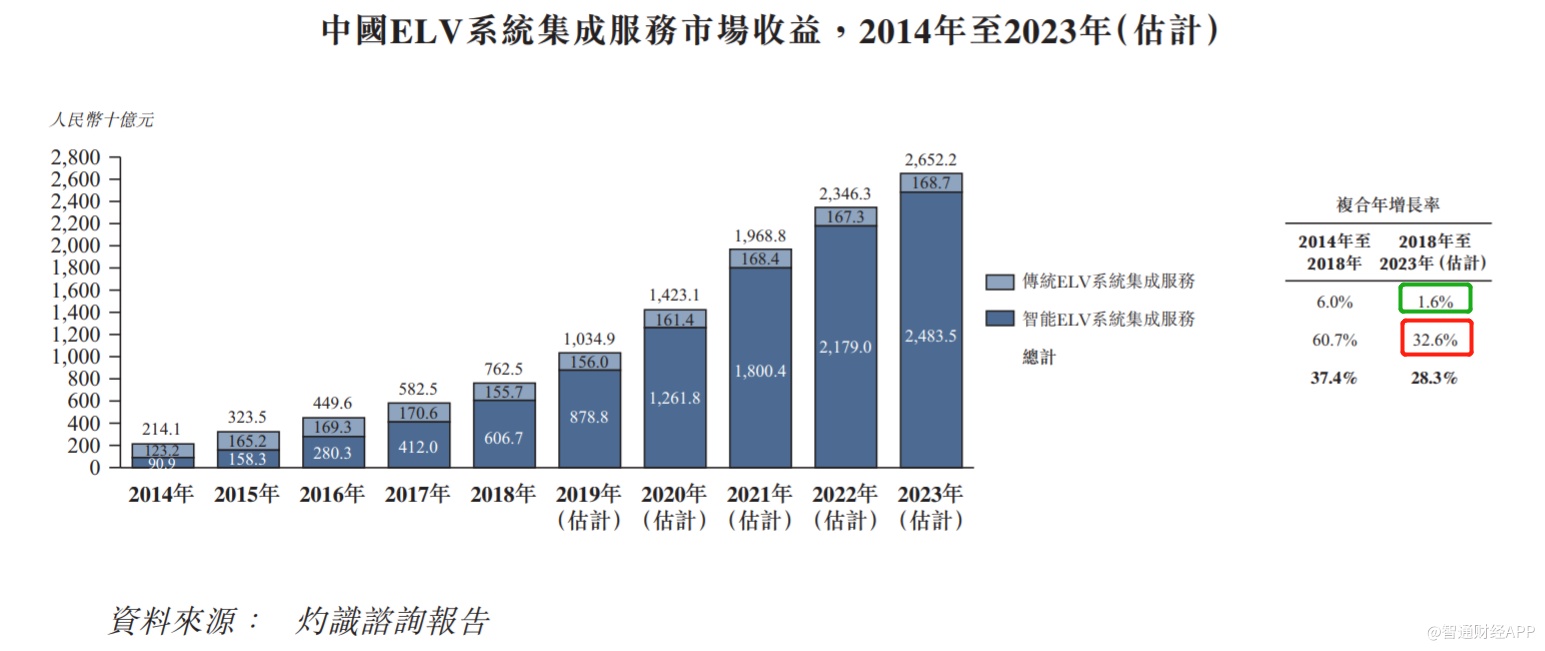

据灼识咨询数据显示,国内的ELV系统集成市场正在从传统向智能模式转变,其预计,从2018至2023年,传统ELV系统集成服务的年复合增长率仅1.6%,已较为饱和;而同期的智能ELV系统集成服务的年复合增速却高达32.6%。

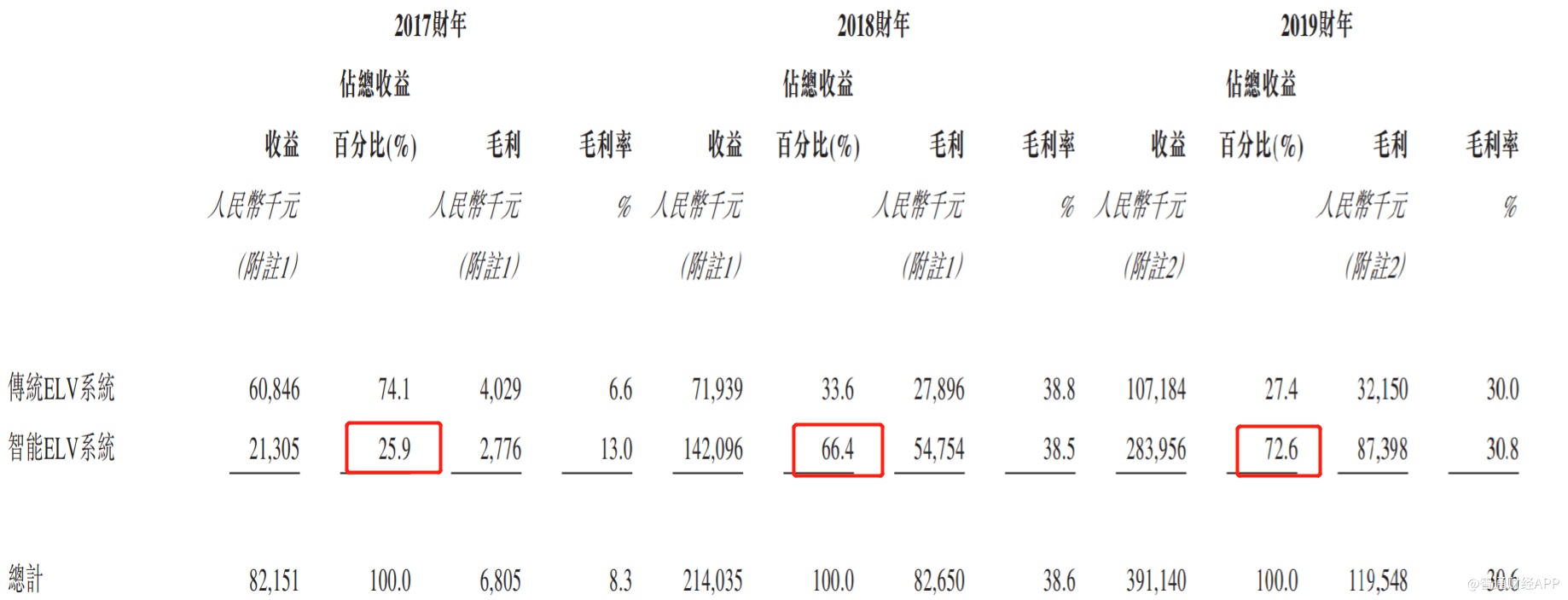

求实科技自2018年开始发展提速便是因为押中了智能ELV系统集成市场。据智通财经APP了解,2017年时,求实科技在智能ELV系统集成业务上的比例仅有25.9%,但至2018年时,该比例大幅跳升至66.4%,2019年时再进一步提升至72.6%。预计求实科技智能ELV系统集成的占比将逐步上升从而带动整体收入增长。

其二,来自私营企业客户的收入放量。

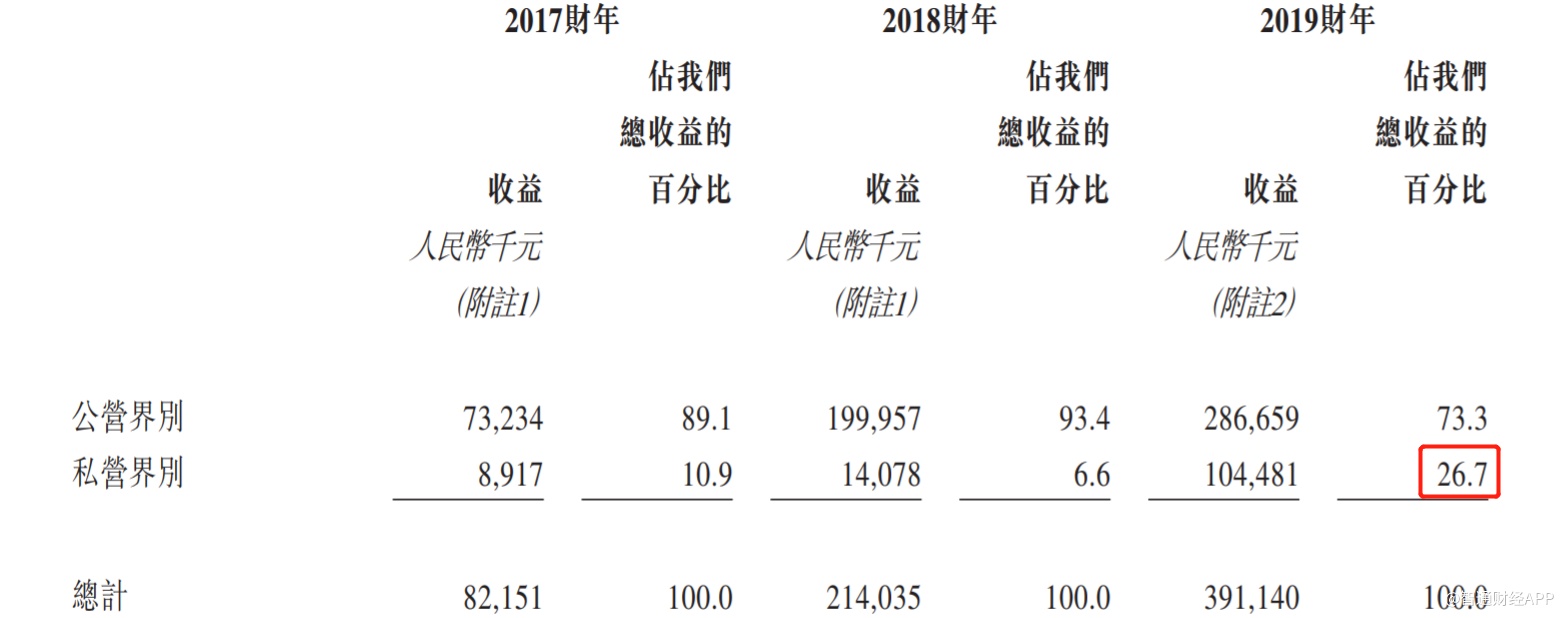

纵观求实科技过去三年的客户类别能发现,该公司的收入主要来源于公营企业,即政府订单占比较大,但来自私营企业客户的收入也不断增长。从2017年至2019年,来自公营企业的收入从7323.4万增至2.87亿,年复合增速98%;而同期来自私营企业的收入从891.7万增至1.04亿,年复合增速高达241.91%。且至2019年时,来自私营企业的收入占比已升至26.7%,而2018年为6.6%。

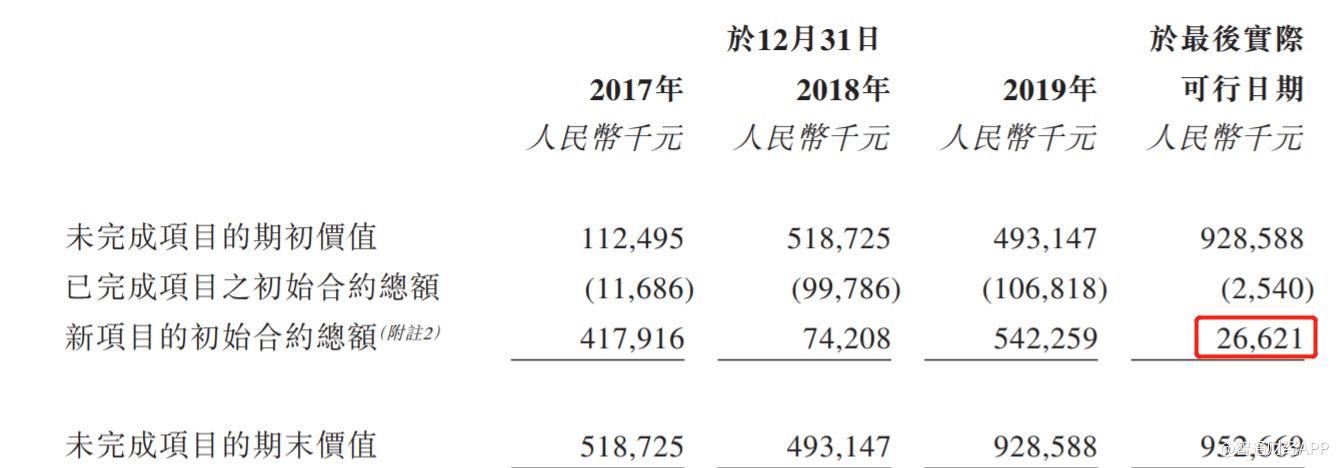

不过,求实科技虽然亮点不少,但其风险也十分明显。智通财经APP发现,截至5月11日时,求实科技今年获得的新项目偏少,这与卫生事件的爆发或有明显关系。

据招股书显示,虽然2020年未完成项目的期初价值较2019年时有大幅增长,但截至5月11日时,新项目合约仅有2662.1万元,而2019年全年新项目的合约价值高达5.42亿元,即目前求实科技新签约项目金额不及2019年全年的零头。

与此同事,已完成项目的初始合约金额也仅254万元,这说明在公共卫生事件爆发后,求实科技的项目交付被延后了。市场的需求虽然因为突发事件延后并未消失,但仍将对求实科技短期的业绩造成一定影响。

其次,求实科技对五大客户的依赖程度过高。2017至2019年,求实科技来自五大客户的收入占比分别为76.3%、86.1%、80.5%,而同期最大客户的占比分别为38.9%、54.7%及29%。客户的集中会使经营风险上升,若某一客户经营出现问题,求实科技的业绩也将受明显影响。

同时,求实科技的资产负债率并不算低。智通财经APP发现,2019年时,求实科技的总负债约为4.16亿元,总资产为4.98亿,资产负债率为83.41%。

整体而言,李庆利在买回求实科技后,押注智能ELV系统集成业务的策略取得明显成效,带动公司业务快速发展,走出亏损泥潭,前景可期。但短期业务受到了公共卫生事件的影响,且客户高度集中带来了经营风险,资产负债上市后或可得到缓解。