智通财经APP获悉,据港交所5月22日披露,CHI KAN HOLDINGS LIMITED(中文名为智勤控股有限公司)再次向港交所递交主板IPO申请,丰盛融资有限公司担任其保荐人。据悉,该公司也曾于去年9月申请在港上市,后资料失效。

智勤控股是一家以香港为基地的领先模板承造商,主要业务为提供模板服务,包括(i)于现场主要采用木材及夹板构建的传统模板;及(ii)主要采用铝及钢以预制模块建成的预制模板。该公司与郑裕彤家族之间有密切的业务合作关系。

根据弗若斯特沙利文报告,该公司为香港模板行业内领先服务供应商之一,于2019财政年度按收益计占据市场份额约8.6%,及于2019财政年度在香港的模板服务市场跻身第三位。

财务状况

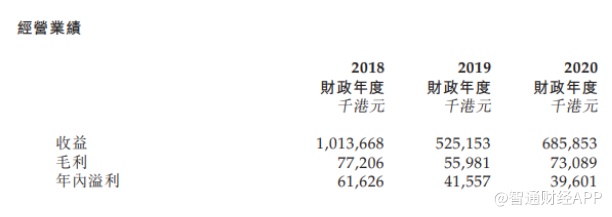

公司的收益总额由2018财政年度约10.137亿港元减少至2019财政年度的 5.252亿港元,减幅约48.2%,但至2020财政年度同比增加约30.6%至6.859亿港元。

在2018财政年度、2019财政年度及2020财政年度,毛利分别约为7720万港元、5600万港元及7310万港元,即相应年度的毛利率分别约为7.6%、10.7%及10.7%。

毛利由2018财政年度约7720万港元减少约27.5%至2019财政年度约5600万港元,而整体毛利率则由2018财政年度约7.6%上升至2019财政年度的10.7%。整体毛利率改善,是由于 (i)上述2019财政年度现有项目完成及预制模板项目减少后,所产生的材料成本下降,以致来自私营及公营界别的毛利率均有所改善;及(ii)弗若斯特沙利文报告指出,模板工人(包括木工模板工人及金属模板装嵌工)的市场平均每日工资费用轻微回落。

毛利由2019财政年度约5600万港元增加约30.6%至2020财政年度约7310万港元,而整体毛利率则于2019财政年度及2020财政年度维持于约10.7% 的稳定水平。

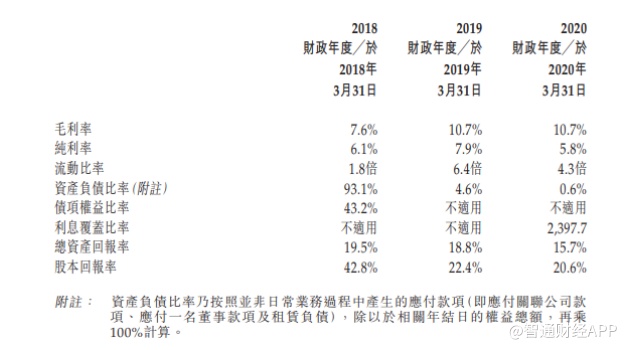

在2018年、2019年及2020年3月31日,集团的流动资产净值分别约 1.433亿港元、1.857亿港元及1.915亿港元。

资产负债比率由2018年3月31日的93.1%减少至2019年3月31日的4.6%,原因为公司获得年度纯利,加上于结清绝大部分应付一名董事及关联方款项后负债总额大幅下降,以致权益总额增加的净影响。

该公司承接的模板项目来自公营界别(包括最终雇主以政府机关为主的项目)及 私营界别(包括最终雇主以地产发展商为主的项目)。智勤一般作为分包商为客户提供模板服务,这些客户主要为香港公营或私营建筑项目的总承包商。

2018-2020财年,该公司五大客户合共占其收益总额分别约92.7%、95.5%及91.8%,已与其建立业务关系1年至18年。2018-2020财年,其最大客户协兴集团对其收益分别占比约64.9%、58.2%及59.8%。

据悉,大客户协兴集团是个大有来头的集团,它其实是协兴建筑有限公司、协兴工程有限公司及惠保建筑有限公司的统称,均为主板上市公司新创建集团(00659)的全资子公司。新创建集团是恒指成分股新世界发展(00017)的基建及服务旗舰公司,业务集中于物业、基建与服务、百货店及酒店运营。据公开资料,新世界发展目前持有新创建集团约60.9%股权。也就是说,智勤控股与郑裕彤家族之间有密切的业务合作关系。

近期发展及重大不利变动

自2020年4月1日起至5月15日,公司继续专注于发展香港的模板工程业务。至5月15日,公司有27个获授予但尚未完成的项目;有4个尚未展开的新获授项目,合约总额约为 4.579亿港元,其中约1.906亿港元及2.242亿港元预期分别于2021财政年度及2022财政年度确认为收益。

2019年11月深夜,位于香港荃湾兴建一幢商用楼宇的地盘发生火警意外。有关项目为项目W060。智勤造木当时获委聘为提供模板服务的分包商。所有工人已于关键时间撤离荃湾地盘。至5月15日,火警意外的起因仍在调查中,可能是因电器起火所致。火警意外并无造成任何人命死亡。公司部分模板材料及集团架设的棚架于火警意外中被焚毁,很可能导致项目的预计完成日期延误三个月,由 2020年9月延至2020年12月。有关客户确认接受此可能出现的三个月延误,并确认集团因火警意外蒙受损失约660万港元,已获荃湾地盘总承包商投购的保 险保单全数补偿。因此,董事认为,火警意外对公司业务、经营业绩及/或财务表现造成的整体影响并不重大。

另至5月15日,董事确认,自爆发卫生事件以来,公司项目并未出现重大延误或暂停工程的情况。因此,董事认为及保荐人认同,爆发卫生事件对公司的业务、经营业绩及/或财务表现的整体影响将不会太大。此外,董事认为,至5月15日,并无潜在亏损的量化数字。然而,若卫生事件长时间持续,公司的业务、经营业绩、财务表现及未来前景或会受到严重不利影响。

风险因素

该公司面临的主要风险及不确定因素包括:

(i) 从五大客户赚取绝大部分收益,其中最大客户协兴集团尤甚,若与这些客户的业务关系转差或未能与其保持业务关系,或会对公司的业务营运及财务表现造成重大不利影响;

(ii) 集团的收益属非经常性质,若无法获得新项目或会对集团的业务、经营业绩、财务状况及未来前景造成重大不利影响;

(iii) 香港最近爆发公共卫生事件或会对公司业务营运、财务表现及未来前景造成重大不利影响;

(iv) 香港社会环境或会对公司的业务营运及财务状况造成不利影响;

(v) 集团于收取客户付款前,或产生多项预付成本,而该现金流量错配或会对公司流动资金及财务状况造成重大不利影响;

(vi) 未能及时且全数收取进度付款或收回公司的合约资产,或于缺陷责任期届满后集团未获全数发还保留金可能会影响集团的流动资金状况,且集团亦会面临与收取客户结欠的贸易应收款项及合约资产有关的信贷风险;

(vii) 集团按照完成工程所需的估计时间及成本厘定价格,但由于情况难以预料,实际产生的时间及成本可能会超出预算,有关差异可能对公司的业务、经营业绩及财务表现造成负面影响。