智通财经APP获悉,据港交所5月22日披露,智富集团有限公司向港交所递交主板上市申请,独家保荐人为西证国际。

智富集团有限公司以莫兆记品牌的经营历史可追溯至一九八八年,是一家拥有自营生产功能的铝合金门窗零售供应商。主要采用垂直整合策略从事产品的设计、生产及销售。

值得一提的是,莫兆记品牌创立于1988年,是智富集团的前身的一部分,从事铝门窗行业。1980年底末期,集团前身通过来料加工、来件装配及补偿贸易的安排设立东莞生产厂,后于2009年6月转型为东莞兆发。自此,公司的生产线就全部位于中国广东省内,而零售业则位于中国香港。

根据灼识谘询报告,于2019年,以铝门窗零售部门的收益计,公司在香港铝门窗行业的供应商中排名第一。

财务状况

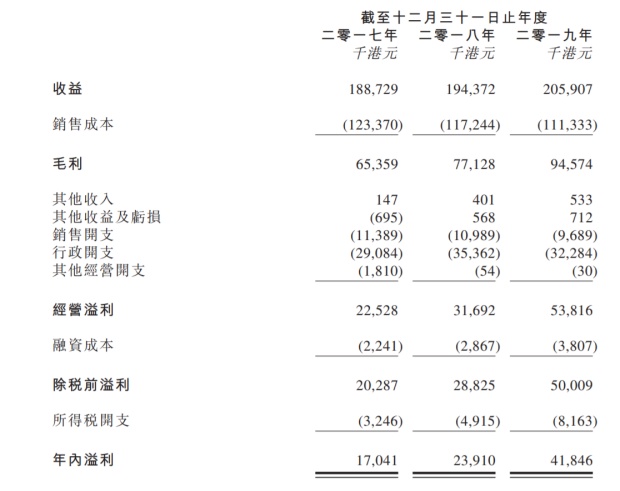

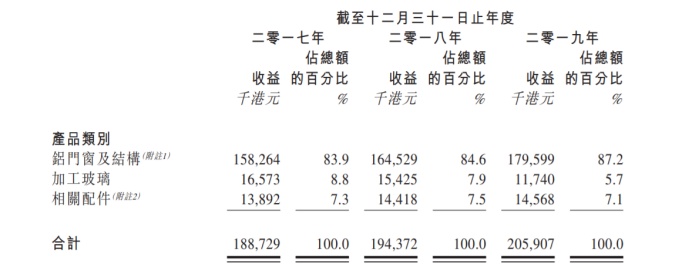

2017-2019财政年度,公司收入分别约为1.89亿港元,1.94亿港元,2.06亿港元。公司称,公司2017-2018财政年度收入上升约3%主要是由于2017-2018年价格普遍上调、材料等级较高的铝门窗及结构的销售额上升以及相关配件的销售额增加。2018-2019财政年度收入上升约5.9%主要是由于2019年新增主要客户(如客户K及客户L)、以更高等级的材料对新产 品供应进行改造带动收益增加及客户G对公司产品的需求增加所致。

于往绩记录期,公司的销售额中逾 80%来自于根据客户的规格及要求定制的铝门窗产品的销售,而其余的销售额则来自于独立的加工玻璃产品及相关配件。公司的产品可用于翻新及修葺香港的住宅物业及商业楼宇。

利润表

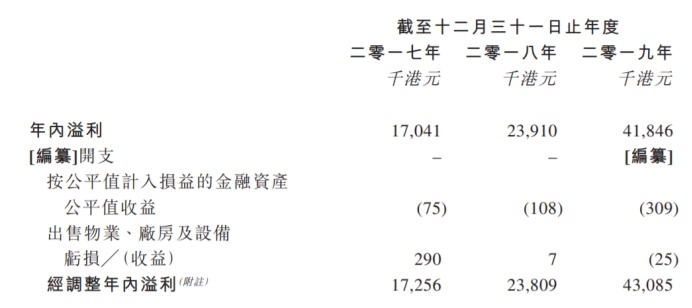

2017-2018财政年度,公司的年内溢利由1704万港元增加约40.3%至截至2018年度约2391万港元。 2018-2019财政年度,公司的年内溢利由约2391万港元增加约75.0%至约4185万港元。这主要是由于公司产品毛利率提高了,报告称是产品毛利率增加主要是由于以下因素推动:

(i) 销售铝门窗及结构的毛利率提高主要由于上述铝材成本下降所致;及(ii)销售相关配件的毛利率增加,主要由于在集团于2015年重组后所采取的有效成本控制措施所致。

其他财务数据

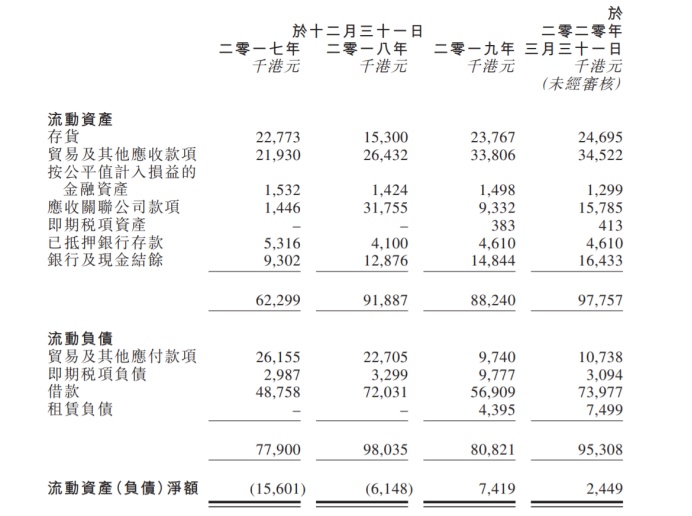

2017-2018财政年度,公司的流动负债净额由约1560万港元,减少了60.6%至约614万港元。这主要是由于流动资产同期增加了,是应收关联公司款项、应收款项以及现 金及现金等值项目有所增加所致。

2018-2019财政年度,公司录得流动资产净额约742万港元,而于2018则录得流动负债净额约614万港元。这主要由于公司更频密结算贸易应付款项令贸易应付款项减少,加上现金流量状况改善,公司的流动负债因而有所减少。

公司的流动资产净额由2019财政年度的约742万港元减少67.0%至2020年3月31日约240万港元,这主要由于公司借款增加。

风险因素

• 对公司声誉及品牌的损害可能对公司的业务产生重大不利影响;

• 失去关键管理团队及关键人员可能会重大影响公司的营运;

• 公共卫生事件可能对公司的业务、 经营业绩、财务状况及前景产生重大不利影响;

• 公司的业务运营可能会受香港最近的社会动荡所影响;

• 公司未有遵守中国相关社会保险及住房公积金供款法律及法规,可能导致罚款。