从10月6日在港上市以来,本间高尔夫(06858)的日子实属难过,纵观其股价走势图,跌多涨少。而因为13日晚公布预期溢利减少,其今天股价截至收盘跌8.02%至7.68港元,而其过往最高股价也就10.5港元(发行价为10港元)。

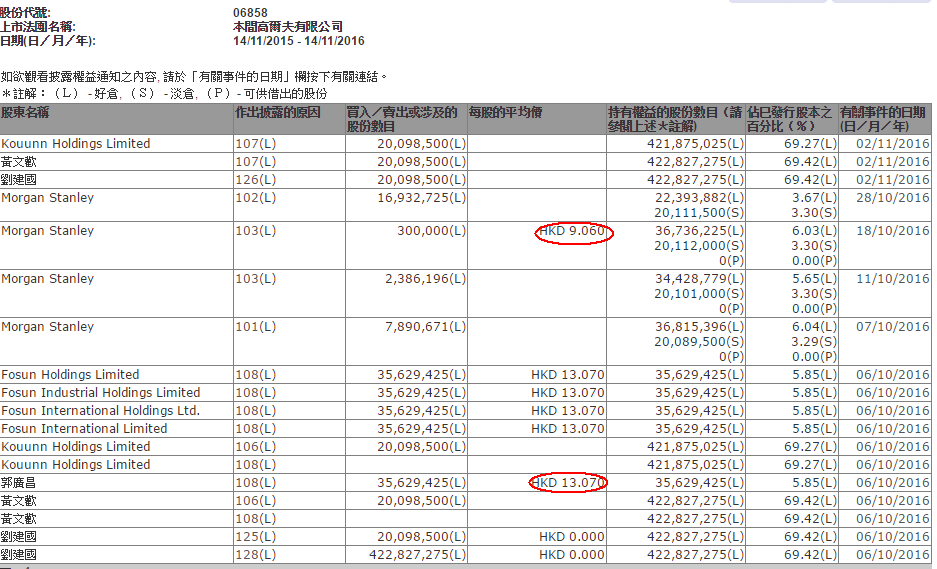

值得注意的是,据港交所10月6日公布的股权结构,智通财经了解到,郭广昌的持股比例为5.85%(约3563万股),而其持仓价为13.07港元,接近腰斩。据了解,本间高尔夫在上市前曾因郭广昌的持股受到了不少关注。

据悉,11月13日,本间高尔夫发布公告称,预计截至9月30日止6个月溢利将少于去年同期,主要因为在港上市产生了2.43亿日圆的非经常性开支;以及公司受限制股份计划确认的非现金开支约1.662亿日圆。

上市花费导致公司溢利减少,而观察其上市以来的股价,本间高尔夫在港股市场并不受待见。智通财经了解到,其上市发行价定为每股10港元,而这刚过一个月的时间其股价就较发行价下跌23.2%至7.68港元。另外成交额也在大幅缩小,上市首日其成交额曾经达到4.8亿港元,而之后破千万的日子也比较少,今天其成交额为429.37万港元。

另外对于一个公司来说,稳定的业绩也是公司股价坚挺的后盾,但本间高尔夫未来的业绩或暗藏隐忧。智通财经此前报道,因产品在全球范围内销售,本间高尔夫面临着外币兑日元汇率波动的风险。该公司坦称,汇率波动一方面会影响该公司产品在国际市场的售价。另一方面,因本间高尔夫是以日元编制综合财务报表,汇率波动将影响该公司呈报的财务业绩,并影响各年度的比较。

智通财经从本间高尔夫的招股书中获悉,2016财年,该公司录得外汇亏损净额4060万日元。这正是由于日元兑外币升值所致。而据相关人士表示,本间高尔夫目前还没有进行任何外币对冲活动。

其次,本间高尔夫的中国市场发展或未如预期。尽管调研机构弗若斯特沙利文预计,中国高尔夫市场2015年至2019年复合年增长率为8.3%,比总体市场复合年增长率高出5个百分点。但仍有分析人士认为,从政策、环境等多方面因素来看,目前中国市场对高尔夫行业不算支持,未来或影响本间高尔夫在中国的拓展。

据相关媒体统计,1993年至2015年7月,国内已陆续出台11道禁令整治高尔夫行业。整治原因主要包括占用耕地、浪费水源、畸形消费易滋生贪污腐败等。

值得注意的是,本间高尔夫董事长、总裁兼执行董事刘建国曾向智通财经表示称,香港上市有助于提升公司知名度,未来的主要战略是争取更多亚洲市场份额,同时打入北美及欧洲的新市场。