联想(00992)的税前利润又创下了历史新高。

智通财经APP了解到,5月20日,联想集团发布2020财年业绩,收入507.16亿美元,同比下滑0.6%,主要为Q4财季受公共卫生事件影响,收入有所下滑,结束了前三个季度持续增长的趋势。不过,公司财年毛利为83.57亿美元,除税前利润10.18亿美元,双双创下历史新高,同比分别增长13%和12%。

实际上,2020年一季度,即联想财报Q4会计区间,公共卫生事件对各行各业影响都很大,大部分行业生产经营停滞,个别公司亏损严重。联想凭借全球品牌力及产品力,在Q4录得盈利,实现经营利润1.66亿美元,虽然拖了前三个季度的增速后腿,但依然保持了强劲的盈利能力。

过去几年来,联想成长比较稳健,盈利水平也一直都在提升。此次财报给市场交了一份优秀的成绩单,都有哪些看点?

业绩持续增长,盈利能力稳健

智通财经APP了解到,联想在过去几年业绩持续改善,实现收入稳健成长和盈利水平的持续提升。该公司主要做了两件事,一是业务整合,2017年及2018年分别将数据中心业务整合为数据中心集团(DCG)、将电脑及移动业务整合为智能设备业务集团(IDG)。二是业务整合完成后,便是分别对各业务线操刀转型。

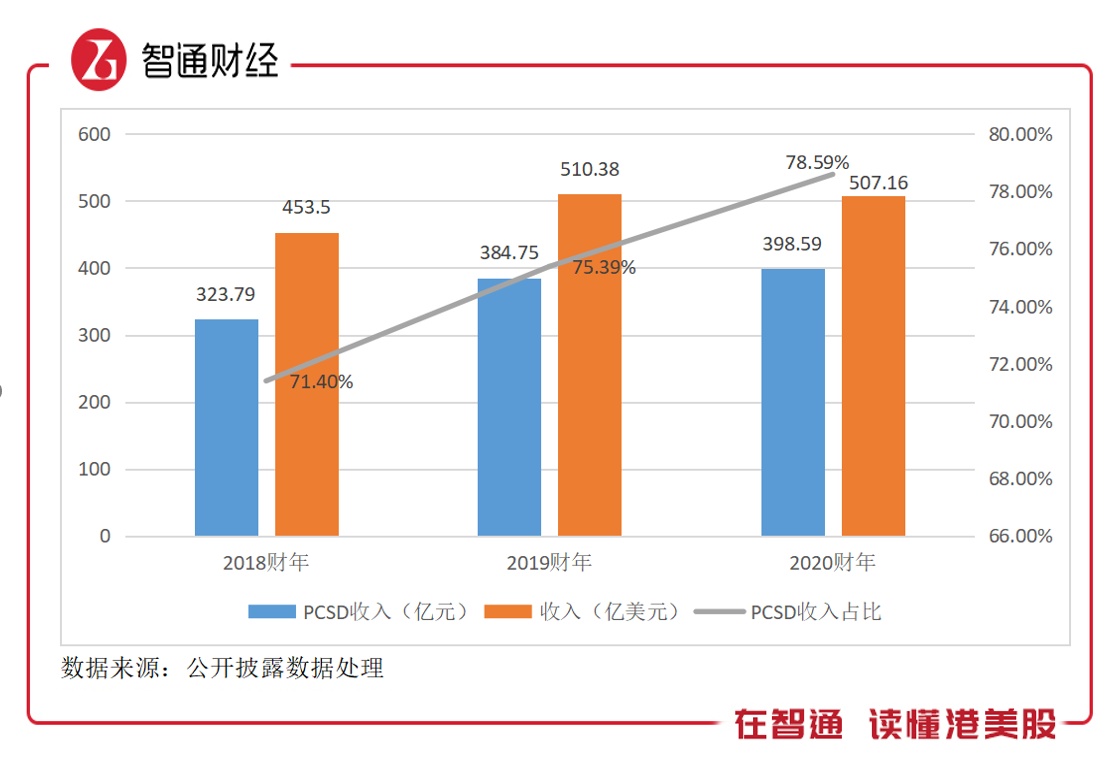

电脑及智能设备业务(PSCD)是联想的主业,也是保持强劲现金净流入的板块。联想通过不断提升产品品质,优化产品组合,聚焦中高端市场机会,不仅实现了业务的稳健增长,同时也大大提升了公司的盈利水平。

2020财年,PSCD业务实现收入398.59亿美元,创下历史新高,最近三年复合增长率为10.95%,收入占比78.6%,而税前利润23.45亿美元,最近三年复合增长率为26.8%,税前利润率5.9%,较2018财年增加1.4个百分点。

2020财年,联想持续坐稳全球PC市场老大宝座,市场份额达24.5%,同比增加1.2个百分点。该公司积极将业务向高增长和高端细分市场转移,工作站及轻薄本、显示器和游戏计算机的出货量分别同比增长28%至38%。联想在高端细分市场持续高增长,收入份额进一步提升,从而带来可观的利润。

PSCD业务带动联想整体业绩稳健向上。从行业来看,联想保持行业领先的增长水平。以最近四个季度来说,联想营收增速在-0.63-5%之间,戴尔营收增速在0-3%之间,而惠普营收增速在-0.6-0.5%之间。实际上,联想本财年Q4区间为2020年1-3月,本季度受到了疫情的正面冲击,而戴尔和惠普的财年截至2020年1月,这两家的财报并未受到疫情波及。

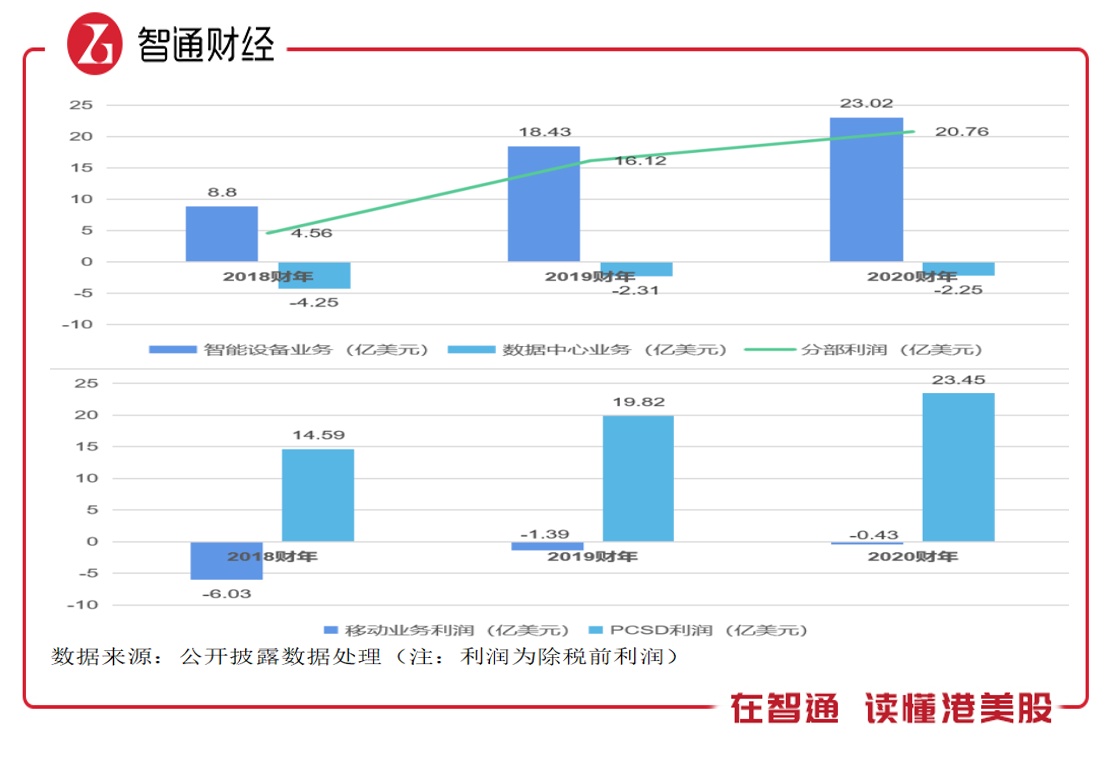

联想的移动业务于2019财年采取市场聚焦战略,收缩部分市场规模,聚焦潜力市场,主要为拉丁美洲和北美市场,重点目标为改善盈利水平。截至2020 Q3财季,该业务连续五个季度实现盈利,2020财年本可以实现盈利,但Q4财季受卫生事件影响,亏损0.6亿美元,导致整个财年亏0.43亿美元,但仍比2018财年改善了93%。

移动业务最大的核心市场位于拉丁美洲和北美,均拥有健康的盈利能力,2020财年的除税前利润率均为正,盈利能力按年也呈现增长态势。

数据中心业务主抓成长,特别是在软件及服务板块,同时也在不断改善盈利条件,使得亏损幅度持续缩窄。2020财年,该业务在存储、软件定义基础架构和软件与服务业务这三个部门营业额同比均实现双位数增长。软件及服务板块成为增长亮点,收入同比增长43%,收入占比达到7%。

数据中心业务中,非超大规模业务表现强劲,特别是中国市场,2020财年,中国区市场实现双位数的增长,但超大规模业务则受到行业周期性放缓的影响,且由于全球超大规模客户遇到的清库存以及大宗商品价格严重下滑等影响,导致收入有所下降,一定程度上拖累了整体业务收入。

2020财年,该业务分部税前亏损2.25亿美元,同比缩窄0.06亿美元,其中前三季度亏损0.28亿美元,主要受Q4财季的影响,使得亏损缩窄幅度变小。

整体来看,目前联想集团的PCSD业务仍是盈利主力,撇除Q4影响,移动业务也已经有盈利的迹象,数据中心业务亏损不断缩窄,未来盈利预期也比较乐观。

以下为联想集团各项业务盈利情况:

软件与服务业务是新增长点

市场上,投资者更关注联想的数据中心业务,一是关注其盈利持续改善情况,二是关注软件及服务板块的成长机会。该板块收入增长较快,且收入贡献持续提升。联想年报也谈到该业务毛利率较高,未来将成为新的增长点。

联想坚定实施3S战略,即智能基础架构、行业智能及智能物联网三大智能化转型,致力成为智能转型的引领者和赋能者。3S战略与以客户为中心的定位相辅相成,带来了更高的软件和服务附加值,也有望带动公司软件及服务板块的高增长。

智通财经APP了解到,软件及服务主要包括六个细分行业,分别为软件产品、系统集成、嵌入式系统、信息技术资讯管理以及技术信息增值服务。从市场份额上看,主要为软件产品和系统集成,这几个板块联想大都涉及。

2017年,联想云业务开始独立运营,帮助企业云化,为企业推出专属的公有云、融合云以及私有云服务,联想云为企业提供了安全、可靠、高效的数据存储系统。对于云计算的服务类型来说,一般可分为三个层面,分别为IaaS、PaaS和SaaS,这三个层次组成了云计算技术层面的整体架构。

从行业上看,金山云及金蝶国际在云服务方面做得都不错,业绩都实现了高增长,但目前仍是亏损的,主要市场处于高成长阶段,各个参与主体都在抢夺市场。根据中国信通院发布的《云计算发展白皮书(2019)》,2018年我国云计算整体市场规模达962.8亿元,增速为39.2%,未来五年也将保持中高双位数增长。

联想提供的产品和其他公司有所差别,但均归类于云计算领域。2020财年,联想在软件及服务板块收入35亿美元,折合人民币大概为248亿元。2020Q4财季,联想在入门级存储市场上排名全球第三。该公司产品供应丰富,在14个国家/地区拥有173种设计,拓展了其在全球超级计算领域的领先地位。

现金储备充足,财务稳健

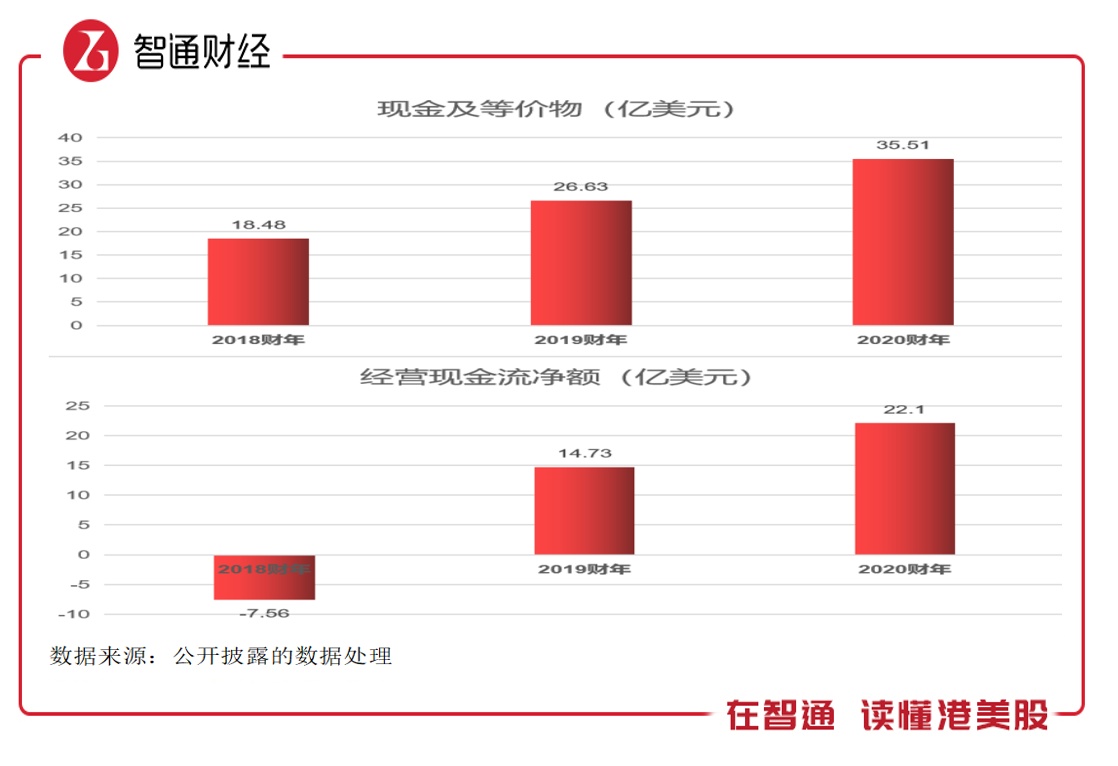

2020年,卫生事件导致很多企业经营停滞,手头拥有充沛的现金很重要。截止2020年3月,联想的现金等价物为35.51亿美元,折合成人民币为251.8亿元,同比增长33.35%。该公司账上现金连续三年提升,主要得益于经营活动的贡献,2020财年,经营活动现金流净入22.1亿美元,同比增长达50%,占比现金等价物62.24%。

联想集团财务也堪称稳健,资产负债率处于行业偏低水平(对比惠普和戴尔)。2020财年有息负债率为15.13%,远低于戴尔及惠普的水平。期间,联想的净债务为12.43亿美元,同比减少了4.04亿美元,拥有短期贷款21.25亿美元,虽然同比增长较大,但公司账上现金可完全覆盖。

2020年4-5月,联想完成10亿美元债券发行(6.5亿美元首发,基于资本市场积极反馈,增发3.5亿美元),完成5亿美元银团贷款,在中国成功发行15亿元人民币资产证券化。这表明,在疫情蔓延、全球市场震荡的大环境下,联想的业务发展和稳健的财务表现获得全球资本市场的认可与支持。

近年来,联想每次出业绩,很多大行都会给予投资评级,从过往评级看,基本都是买入评级。本财年刚出业绩,小摩马上给出了增持评级,目标价为7港元,与目前股价溢价空间达60.92%。从Q3财季业绩出来后各大券商的评级看,目标价在6.3-7港元之间。

小摩5月20日的报告称,联想于2020财年第四季度的盈利强劲,其中税前盈利为7700万美元,分别高于小摩及市场预测的3200万美元及2500万美元,主要原因为个人电脑及智能设备业务有良好盈利,抵销手机及服务器业务的亏损扩大。并表示联想经营现金流同比有显著改善。

综上看来,联想业绩表现强劲,主业盈利能力持续提升,数据中心及移动业务盈利逐步改善,软件及服务正成为新的增长点,前景可期。该公司经营活动资金流入充沛,在手现金充足,再加上最近10亿美元的融资,不仅增强了抗风险能力,还足以满足2020年投资支出的需求。

行情软件显示,目前联想的PE为9.9倍,而电脑器材行业平均PE为12.6倍,而且各大券商在以往的评级中基本都给予买入评级,目标价与现价之间的溢价空间都比较大,投资者可持续关注。