本文来自微信公众号“杨仁文研究笔记”,作者:陈梦竹。

事件:

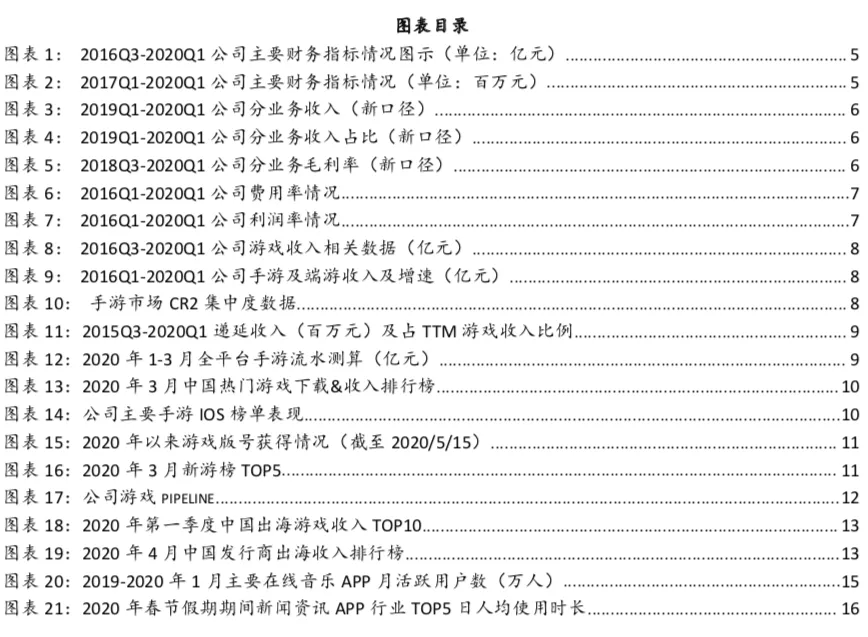

网易(NTES.US)20Q1实现营业收入170.62亿元(YoY+18.3%、QoQ+8.4%),营业利润44.86亿元(YoY+19.5%、QoQ+50.7%),归母净利35.51亿元(YoY+29.9%、QoQ+16.3%)。

点评:

1、主要财务指标分析:20Q1整体表现大超预期,营收同比增速回暖(YoY+18%),净利增长强劲(YoY+60%),毛利率、营业利润率、净利润率均改善明显。

(1)分业务收入:20Q1公司实现网络游戏业务收入135.18亿元(YoY+14.1%、QoQ+16.5%);网易有道收入5.41亿元(YoY+139.8%,QoQ+31.9%);创新业务及其他收入30.02亿(YoY+28.0%,QoQ-19.3%)。

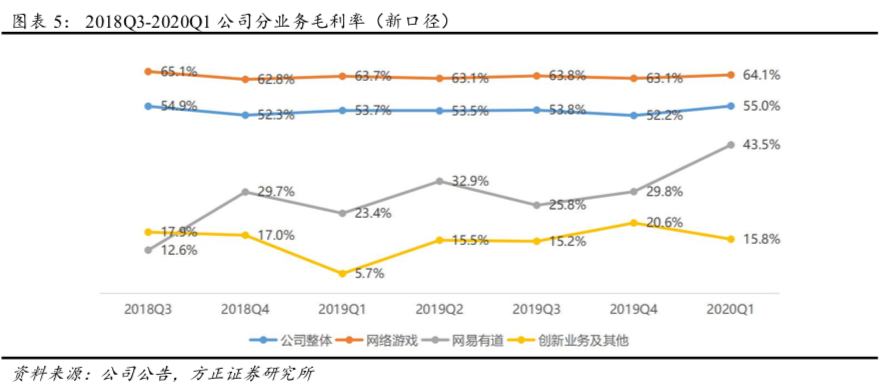

(2)分业务毛利率:20Q1公司网络游戏业务毛利率为64.1%(YoY+0.4pct,QoQ+1.0pct);网易有道毛利率为43.5%(YoY+20.1pct,QoQ+13.7pct);创新及其他业务毛利率为15.8%(YoY+10.1pct,QoQ-4.8pct)。

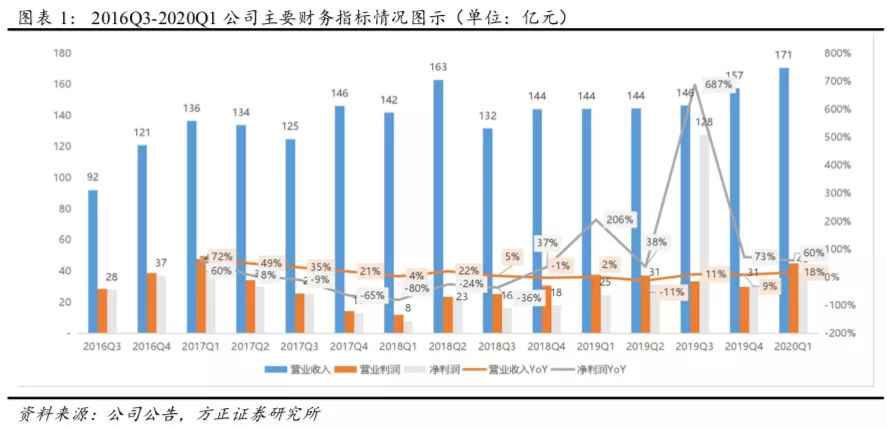

(3)费用情况:20Q1公司销售费用率10.9%(YoY-0.8pct,QoQ-2.8pct);研发费用率12.6%(YoY-2.5pct,QoQ-1.9pct);管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

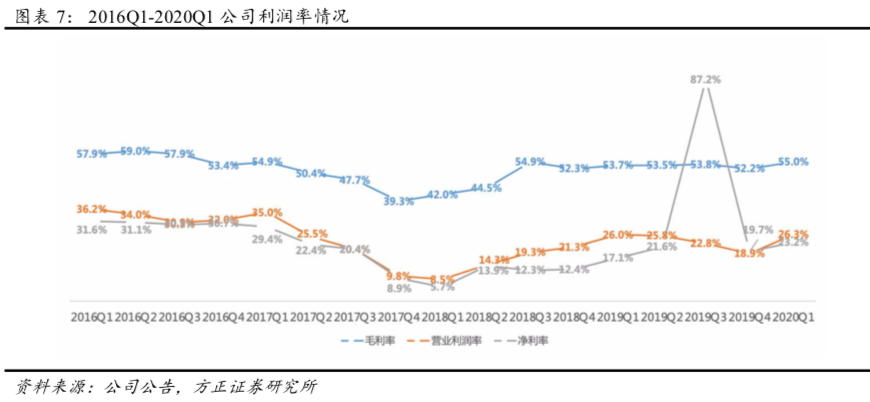

(4)利润率情况:20Q1公司毛利率为55.0%(YoY+1.3pct,QoQ+2.8pct),营业利润率26.3%(YoY+0.3pct,QoQ+7.4pct),净利率23.2%(YoY+6.1%,QoQ+3.5pct)。

2、游戏业务:20Q1季度营收与递延收入双创新高,精品游戏长线运营能力不断彰显,出海游戏影响力稳步提升,全年产品储备丰富,有望带动游戏增速继续回升。

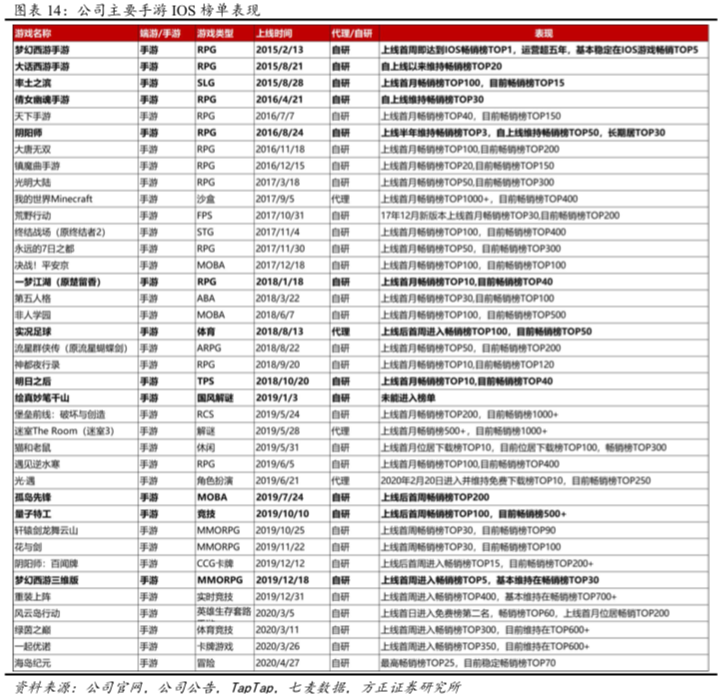

(1)国内手游:①手游的长线运营叠加多元创新,表现稳定:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP20)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP15)等为代表的旗舰手游始终保持强劲表现。②国内手游上线进度放缓,但公司产品储备丰富多元,多款游戏将于近期发布,有望带来收入增速继续回升:《梦幻西游三维版》(19年12月上线/20Q1稳居IOS游戏畅销榜TOP20)、《海岛纪元》(4月上线/首周IOS游戏畅销榜TOP25、稳居TOP70)、《风云岛行动》(3月上线/首周IOS游戏畅销榜TOP60、稳居TOP150)。公司将在近期发布的游戏有:《梦幻西游h5》、《猎手之王》、《实况球会经理》和《阴阳师:妖怪屋》等。其他储备新品还包括:《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》(已获版号/TapTap评分9.1)、《天谕》手游(已获版号/TapTap评分8.8)、《暗黑破坏神:不朽》、《宝可梦大探险》和《漫威对决》等。

(2)国内端游:收入稳健,经典端游表现良好。20Q1《梦幻西游》电脑版活跃玩家数持续增长,该端游IP上线十六年后仍显示出强劲的生命力。

(3)游戏出海:随着网易游戏在全球的影响力不断提升,网易游戏在日本等海外市场取得优异的成绩,20Q1海外游戏收入占整体游戏收入比重超10%。在App Annie公布的2020年4月中国发行商出海收入排行榜(综合iOS和Google Play)中,网易排名稳定在第四。在2020Q1中国游戏出海收入榜TOP10中,网易旗下手游《荒野行动》排名第三,上线两年多仍持续为公司贡献亮眼的海外收入。

3、网易有道(DAO.US):公共卫生事件催化在线教育业务实现强劲增长(YoY+139.8%),20Q1有道精品课尤其是K12正价付费人数增势迅猛,规模经济效应带动毛利率大幅提升(YoY+20pct、QoQ+19pct)。

4、创新及其他业务:网易云音乐继续加强版权布局与原创内容扶持,付费会员及营收增长快速;网易严选致力于提升品牌价值,不断强化会员心智,“411”周年购物节Pro付费会员数、支付用户数、全站订单总量均增长显著。

5、盈利预测:根据彭博一致预期,FY2020-2022营收分别为681.24/765.65/820.26亿元,GAAP净利润为137.65/158.45/175.68亿元,对应EPS分别为103.23/119.62/136.94元,对应PE分别为27/23/21倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,有道业务亏损率继续扩大,有道在线课程及智能硬件业务扩张不及预期,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。

事件:

1、 20Q1收入和利润:

营收为170.62亿元(约合24.10亿美元),较上年同期的144.22亿元增长18.3%,较上一季度的157.35亿元增长8.4%;归母净利润为35.51亿元(约合5.01亿美元),较去年同期的人民币27.33亿增长29.9%,较上一季度的30.54亿元增长16.3%。non-GAAP下,20Q1归母净利润为42.13亿元(约合5.95亿美元),较去年同期的人民币33.53亿增长25.6%,较上一季度的36.62亿元增长15.0%。

20Q1分业务收入和毛利率:

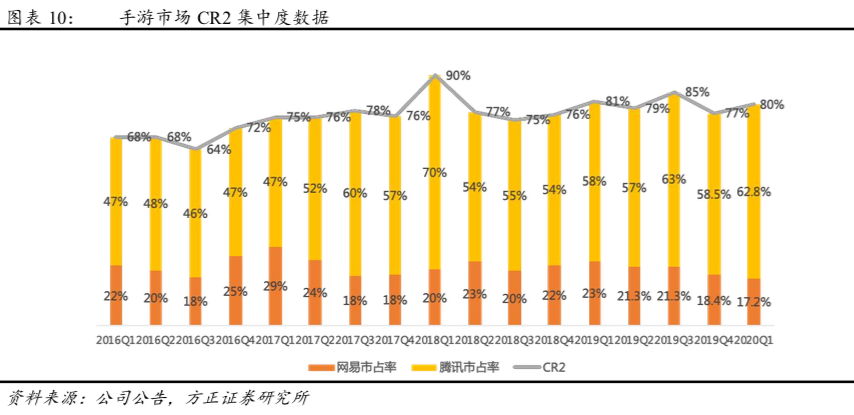

网络游戏业务净营收为135.18亿元(约合19.09亿美元),较上年同期的118.50亿元增长14.1%。其中,手游业务占比为70.3%,收入约为95.0亿(上一季度收入为81.7亿,环比上升16%),手游市占率为17.2%,较上一季度有所下降。网络游戏业务的毛利率为64.1%,高于上季度的63.1%,高于上年同期的63.7%。

网易有道净营收为5.41亿元(约合0.76亿美元),较上年同期的2.26亿元增长139.8%,环比增长31.9%(Q3网易有道收入为4.10亿);网易有道的毛利率为43.5%,高于上季度的29.8%,高于上年同期的23.4%。

创新及其它业务净营收为30.02亿元(约合5.34亿美元),较上年同期的23.46亿元增长28.0%,环比下降19.3%(Q3收入为37.20亿元);创新及其它业务的毛利率为15.8%,低于上季度的20.6%和上年同期的15.8%。

2、 20Q1其他财务数据:

毛利及毛利率:毛利润为93.78亿元(约合13.24亿美元),同比增长21.2%(上年同期为77.38亿元),环比增长14.2%(Q3毛利润为82.10亿元);综合毛利率为55.0%,略低于上季度的52.2%和上年同期的53.7%。

净利率:净利率为23.2%,高于上一季度的19.7%和上年同期的17.1%。

费用:总营业费用为48.91亿元(约合6.91亿美元),较上年同期的39.83亿元增长22.8%,较上季度52.34亿元减少6.6%。期间费用率为28.7%(YoY-3.8pct,QoQ-4.6ct)。其中,销售费用支出为18.63亿,同比上升9.9%,销售费用率10.9%(YoY-0.8pct,QoQ-2.8pct);研发费用支出为21.42亿,同比下降1.1%,研发费用率12.6%(YoY-2.5pct,QoQ-1.9pct);管理费用支出8.85亿,同比上升8.0%,管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

现金流情况:20Q1实现经营活动净现金流65.01亿元,投资活动净现金流-24.78亿元,筹资活动净现金流-13.94亿元,截至2020年3月31日,网易持有的现金、现金等价物、定期存款和短期投资总额为793.31亿。

税率:净利润税费为10.82亿元,较上年同期的12.67亿元减少14.6%,较上季度的8.76亿增长23.5%;有效税率为21.5%,低于上年同期的31.0%,低于上季度的22.1%。

季度分红:1.16美元/ADS。

从2019年第二季度开始,公司的政策为将季度股息设定为每个季度预期税后净收入的20%-30%。董事会将酌情决定是否分配股息以及在任何特定季度进行分配,金额将取决于公司的运营和收益,现金流量,财务状况和其他相关因素。

2020年2月26日,网易公司宣布其董事会批准了一项股份回购计划,即从2020年3月2日开始,按照美国证券交易委员会相关规定,在不超过12个月的期限内,可在纳斯达克全球精选市场公开回购总金额不超过10亿美元流通在外的美国存托凭证。

4.重点产品数据和展望:

游戏重点产品:

20Q1网易多款旗舰和热门精品游戏表现强劲,出海游戏影响力提升:

《梦幻西游》:稳定在IOS游戏畅销榜TOP5。

《大话西游》:稳定在IOS游戏畅销榜TOP15。

《梦幻西游三维版》:稳定在IOS游戏畅销榜TOP30。

《阴阳师》:稳定在IOS游戏畅销榜TOP30。

《荒野行动》:在日本人气不减,3月与DC电影《猛禽小队》的联动深受好评,再次登顶畅销榜。

《漫威超级战争》:登顶泰国、印尼、新加坡、马来西亚、菲律宾等多地双端双榜。

《终结战场》:持续深耕以东南亚为主的海外市场,在菲律宾、柬埔寨等东南亚多国畅销榜稳居前十并长期占据榜首位置。

公司将在近期发布的游戏新品包括《梦幻西游h5》、《猎手之王》、《实况球会经理》和《阴阳师:妖怪屋》等游戏。其他将推出的新品还包括:《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》、《天谕》手游、《暗黑破坏神:不朽》、《宝可梦大探险》和《漫威对决》等。

点评:

1、主要财务指标分析:20Q1整体表现大超预期,营收同比增速回暖(YoY+18%),净利增长强劲(YoY+60%),毛利率、营业利润率、净利润率均改善明显。

(1)业绩总览:

20Q1公司实现营业收入170.62亿元(YoY+18.3%、QoQ+8.4%),远超彭博一致预期的157.01亿元;实现营业利润44.86亿元(YoY+19.5%、QoQ+50.7%),远超彭博一致预期的35.56亿元;净利润39.51亿元(YoY+60.4%、QoQ+27.8%);实现归母净利润35.51亿元(YoY+29.9%、QoQ+16.3%),远超彭博一致预期的31.32亿元。

(2)分业务收入及毛利率:

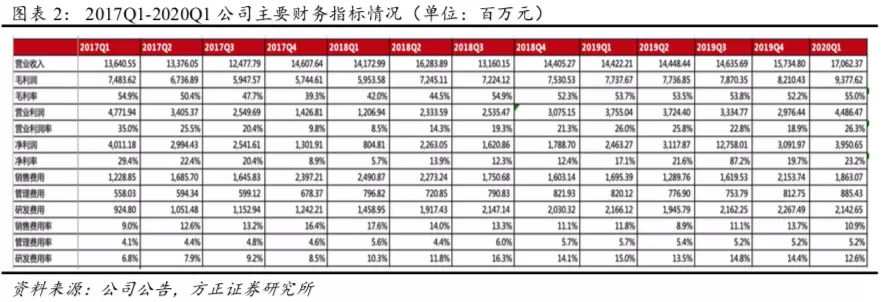

①分业务收入:2020Q1公司实现网络游戏业务收入135.18亿元(YoY+14.1%、QoQ+16.5%),营收占比为79.2%(YoY-2.9pct、QoQ+5.5pct),游戏业务显著增长主要得益于公司多元化游戏组合的强劲生命力;网易有道收入5.41亿元(YoY+139.8%,QoQ+31.9%),营收占比为3.2%(YoY+1.6pct,QoQ+0.6pct),增长主要得益于学习服务和产品净收入增长;创新业务及其他收入30.02亿(YoY+28.0%,QoQ-19.3%),营收占比为17.6%(YoY+1.3pct,QoQ-6.0pct),创新业务收入持续增长主要是由于隶属于该板块的网易云音乐、网易严选等业务发展势头良好。

②分业务毛利率:2020Q1公司网络游戏业务毛利率为64.1%(YoY+0.4pct,QoQ+1.0pct),网络游戏业务毛利率环比和同比增加主要得益于公司自研游戏《梦幻西游手游》、《梦幻西游三维版》、《大话西游2》等的收入增长而部分成本相对固定;网易有道毛利率为43.5%(YoY+20.1pct,QoQ+13.7pct),毛利率的环比和同比增长主要得益于学习服务和产品净收入增长,规模效应增强以及教师薪酬结构的进一步优化;创新及其他业务毛利率为15.8%(YoY+10.1pct,QoQ-4.8pct),毛利率环比下降主要是由于广告业务的季节性影响所致,毛利率的同比增长主要得益于网易云音乐的净收入增长。

(3)费用情况:20Q1营业费用为48.9亿元人民币,上一季度和去年同期分别为52.3亿元和39.8亿元,营业费用的环比减少主要由于在线游戏服务相关的市场推广费减少,同比增加主要是由于市场推广费、研发投入及员工成本增加。20Q1公司销售费用支出为18.63亿,同比上升9.9%,销售费用率10.9%(YoY-0.8pct,QoQ-2.8pct);研发费用支出为21.42亿,同比下降1.1%,研发费用率12.6%(YoY-2.5pct,QoQ-1.9pct);管理费用支出8.85亿,同比上升8.0%,管理费用率5.2%(YoY-0.5pct,QoQ+0.0pct)。

(4)利润率情况:20Q1公司毛利率为55.0%(YoY+1.3pct,QoQ+2.8pct),营业利润率26.3%(YoY+0.3pct,QoQ+7.4pct),净利率23.2%(YoY+6.1%,QoQ+3.5pct)。

2、游戏业务:20Q1季度营收与递延收入双创新高,精品游戏长线运营能力不断彰显,出海游戏影响力稳步提升,全年产品储备丰富,有望带动游戏增速继续回升。

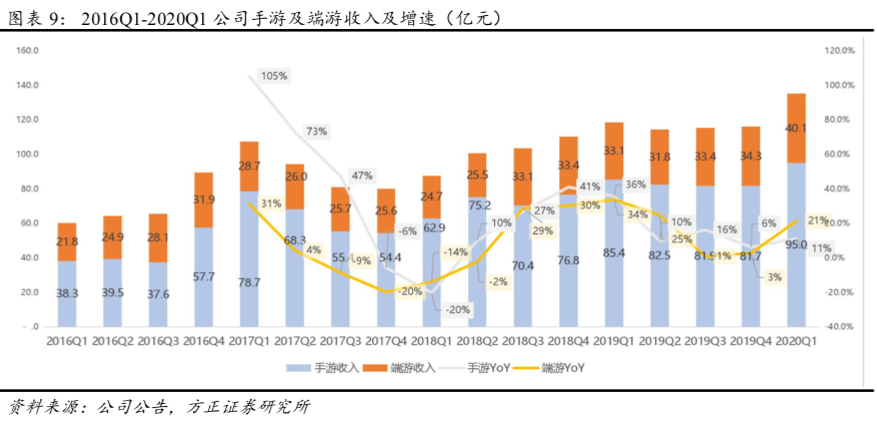

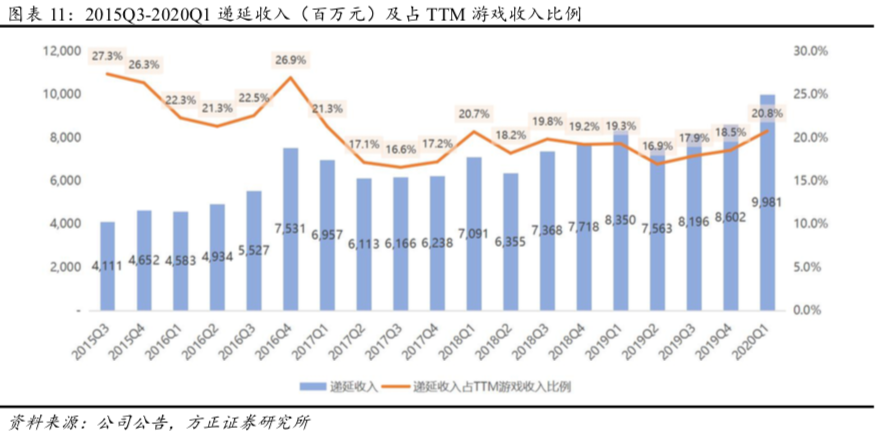

20Q1公司实现游戏收入135.18亿元(YoY+14.1%、QoQ+16.5%),收入占比为79.2%,其中手游收入95.0亿元(YoY+11%),端游收入40.1亿元(YoY+21%)。20Q1公司手游收入占中国手游总体收入比例为17.2%,同比下降1.2个百分点。20Q1公司递延收入为99.81亿元,创历史新高,占TTM游戏收入的比例为20.8%。

(1)国内手游:

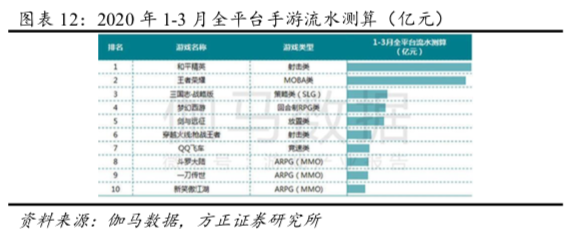

旗舰手游的长线运营叠加多元创新,表现稳定:以《梦幻西游》(上线5年/稳定在IOS游戏畅销榜TOP5)、《大话西游》(上线4年多/稳定在IOS游戏畅销榜TOP15)、《率土之滨》(上线4年多/目前位居IOS游戏畅销榜TOP10)等为代表的旗舰手游始终保持强劲表现。网易始终重视游戏的长线运营和多元创新,保持老游戏的创新与活力:2020年3月,《梦幻西游》手游迎来五周年庆典活动,通过与电视剧、动漫等多个IP合作与公益活动进行推广,进一步提升了产品影响力。在伽马数据发布的2020年1-3月全平台流水测算排行榜中,《梦幻西游》位居第四,长线收入效应突出;SLG手游《率土之滨》在Q1迎来明显增长,在App Annie发布的3月手游iOS收入榜单中,该游戏相比2月份增长4个名次成为第七名;《阴阳师:百闻牌》在3月上线全新资料片“不夜之火”,推出6名新式神以及全新的自由组牌玩法;《大话西游》手游在3月开启今年首届群雄逐鹿争霸赛,并且上线2020换装资料片《锦衣霓裳》,带动玩家在线及活跃均明显提升;《一梦江湖》推出大型资料片《揽星河》,收入稳步提升;《明日之后》推出以“大迁徙”为主题的更新内容,游戏美剧式的更新概念和体验广受好评。在3月中国手游iOS收入榜前十名中,网易旗下头部游戏共占据四席,经典产品依然保持着稳健的增长和旺盛的生命力。在App Annie最新公布的全球发行商52强榜单中,网易排名第二。

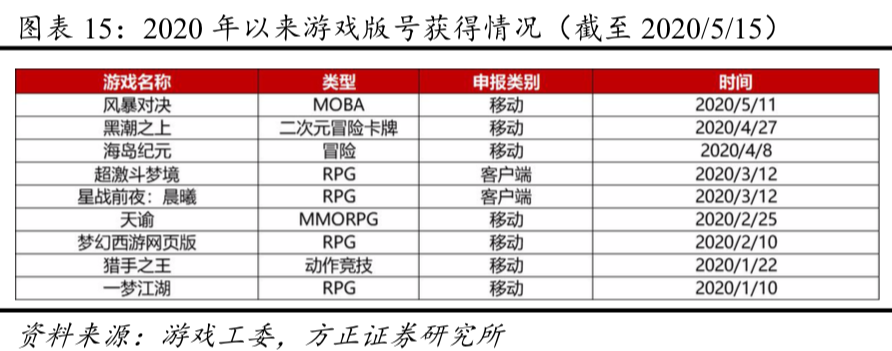

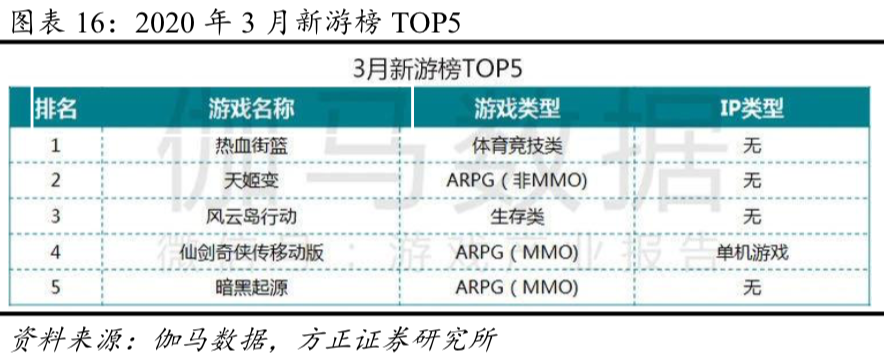

国内手游上线进度放缓,但公司产品储备丰富多元,多款游戏将于近期发布,有望带来收入增速继续回升:由于国内宏观环境和监管政策的影响,公司Q1手游发行进度有所放缓。2020年以来公司新上线游戏包括:《风云岛行动》、《绿茵之巅》、《一起优诺》、《海岛纪元》。其中《风云岛行动》上线首周位居iOS游戏畅销榜TOP60,并且进入伽马数据2020年3月新游榜TOP3;《海岛纪元》上线首周进入IOS游戏畅销榜TOP25,目前仍稳居畅销榜TOP70。上线于19年12月的《梦幻西游三维版》同样表现亮眼,20Q1稳居IOS游戏畅销榜TOP20,目前仍稳居TOP30。20Q1网易共有9款游戏获得版号,包括7款手游和2款端游,其中值得关注的有3D东方幻想MMORPG手游《天谕》,该款游戏由经典端游IP改编,已于4月17号开启测试,并且同步开启了首届捏脸大赛。公司将在近期发布的游戏有:《梦幻西游网h5》、《猎手之王》、《实况球会经理》和《阴阳师:妖怪屋》等游戏。其他将推出的新品还包括:《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》(已获版号/TapTap评分9.1)、《天谕》手游(已获版号/TapTap评分8.8)、《暗黑破坏神:不朽》、《宝可梦大探险》和《漫威对决》等。

(2)国内端游:收入稳健,经典端游表现良好。旗下《守望先锋》、《魔兽世界》、《梦幻西游》稳居2019年10-12月网吧网游热力榜TOP15。20Q1《梦幻西游》电脑版活跃玩家数持续增长,该端游IP上线十六年后仍显示出强劲的生命力。根据GPC&CETT&IDC公布的20Q1中国游戏产业报告,中国客户端游戏市场销售收入143.50亿元,估算网易端游市场占有率达28%。

(3)游戏出海:随着网易游戏在全球的影响力不断提升,网易游戏在日本等海外市场取得优异的成绩,20Q1海外游戏收入占整体游戏收入比重超10%。《荒野行动》在日本人气不减,3月与DC电影《猛禽小队》的联动深受好评,再次登顶畅销榜;《漫威超级战争》登顶泰国、印尼、新加坡、马来西亚、菲律宾等多地双端双榜;《终结战场》则持续深耕以东南亚为主的海外市场,在菲律宾、柬埔寨等东南亚多国畅销榜稳居前十并长期占据榜首位置。在App Annie公布的2020年4月中国发行商出海收入排行榜(综合iOS和Google Play)中,网易排名稳定在第四。在2020年第一季度中国游戏出海收入榜TOP10中,网易旗下手游《荒野行动》排名第三,上线两年多仍持续为公司贡献亮眼的海外收入。

(4)电子竞技:网易升级电竞赛事品牌,积极布局电竞生态。2020年3月,网易电竞NeXT宣布启动2.0全面升级,除了升级版赛事品牌形象发布以外,还将在赛事规模、赛事制作、赛事生态等方面进行全面提升。同时网易还全面启动电竞人才计划,推出主持人/解说的星芒计划及高校电竞社团招募,进一步丰富网易电竞生态。4月,网易电竞NeXT 2020春季赛上线,集合了18款网易和动视暴雪旗下游戏,数百位电竞KOL和多家顶级电竞俱乐部参赛,20家合作直播平台进行了全程直播。5月,网易发布《第五人格》职业联赛计划IVL(Identity V League),并将联盟基地落地广州天河区。

3、网易有道:公共卫生事件催化在线教育业务实现强劲增长(YoY+139.8%),20Q1有道精品课尤其是K12正价付费人数增势迅猛,规模经济效应带动毛利率大幅提升(YoY+20pct、QoQ+19pct)。

2019年10月,网易有道正式登陆纽交所,成为网易公司旗下首家独立上市的公司。20Q1网易有道净营收为5.4亿元(YoY+139.8%),整体毛利率为43.5%(YoY+20.1pct)。其中学习服务和产品收入为4.4亿元(YoY+226.4%),占比达81.5%,学习服务和产品毛利率提升至48.7%(YoY+20.1pct,QoQ+19.4pct),营收和毛利率增长显著主要系网易有道精品课规模效应的持续扩大。20Q1网易有道精品课销售额达4.5亿元(YoY+311.9%),正价课付费人次达27.6万(YoY+59.5%),其中K12正价付费人次达15.3万(YoY+358.7%),有道精品课程的每位付费学生注册总收入增长至人民币1619元(YoY+158.2%)。目前,网易有道精品课也在持续精进课程品质,积极推进名师IP化品牌建设。一方面,为满足不断激增的付费用户需求,网易有道加速扩充优质师资队伍;另一方面,4月15日,中国女排总教练郎平出任有道精品课品牌代言人,这标志着有道精品课“名师”策略进一步落地,品牌资产也得以不断夯实,也将助力即将到来的暑期课程招生。

网易有道也在通过加码技术创新,驱动业务增长。20Q1网易有道重磅上线AI作文批改技术,应用于包括有道精品课、有道词典等各个产品中,让英语学习者拥有练习写作的“智能老师”。该技术也被认为是神经网络翻译技术(NMT)之后的又一重磅技术功能,关键技术指标领先行业。

4、创新及其他业务:网易云音乐继续加强版权布局与原创内容扶持,付费会员及营收增长快速;网易严选致力于提升品牌价值,不断强化会员心智,“411”周年购物节Pro付费会员数、支付用户数、全站订单总量均增长显著。

(1)网易云音乐:继续深入挖掘用户需求,在音乐人直播、战略生态合作、产品创新等方面取得重要突破,付费会员数、会员收入、直播收入均保持快速增长。

卫生事件期间,为满足用户和音乐人的需求,网易云音乐推出了音乐人直播品牌“云村卧室音乐节”和“硬地LIVE”,帮助独立音乐人突破圈层,获得更多用户关注。近期,网易云音乐还发起了“点亮现场行动”全面开启LIVE现场音乐扶持,首开音乐付费直播模式扶持音乐人,开创线上音乐演出全新商业模式,广受行业认可。截至目前,网易云音乐入驻原创音乐人已突破16万,原创音乐领域优势显著。

2020年网易云音乐明显加强了在版权上的布局,积极拓展战略生态合作。3月到5月期间,网易云音乐先后宣布与吉卜力工作室、滚石唱片、华纳版权(WCM)、少城时代四家公司在音乐版权、艺人推广、音乐演出等方面达成战略合作。此外,网易云音乐也已将《歌手·当打之年》、《我们的乐队》、《嗨唱转起来》、《声临其境》第三季等国内多部热门综艺的音频版权收入囊中,吸引了大批新用户涌入。截至4月24日, 《歌手·当打之年》歌曲累计播放量突破15亿,评论数超350万条,分享量超1200万次。

20Q1网易云音乐上线了专属于年轻人的K歌App——“音街”测试版。这是网易云音乐生态化布局的关键一步。近期,音街App测试版还首创推出了K歌伴奏一键Remix功能,为用户提供独特的K歌体验。

(2)网易严选: 2016年4月上线,主打原创生活类商品的自营电商平台,是从网易邮箱部门孵化出的内部产品。2016年9月,严选注册用户已经超过3000万,月流水6000万。目前网易严选的SKU已经由2018年12月的10000左右增加到20000左右。2019年2月,网易严选脱离邮箱事业部、由二级部门升级为一级部门。

20Q1网易严选围绕“严选好物,用心生活”的品牌理念,强化原创设计能力,成功打造出包括葫芦娃系列、樱花系列公益等多个口碑爆品。在2020春节卫生事件期间,网易严选迅速联动供应商,加量防疫物资生产,上线了防疫用户免费领取频道,先后供应近20万片防护口罩,成为最早支援抗疫的电商平台之一,受到用户广泛好评。在4月,网易严选迎来了“411”周年购物节,今年活动期间严选首次将超级会员升级为严选Pro会员,为用户提供更多购物权益,不断强化严选会员心智。4月12日,网易严选发布了《4周年成长报告》,报告显示:4月1日-4月11日主站支付用户同比增长40%,Pro付费用户同比增长121%;411正式期(4月8日-4月11日)全站订单总量同比增长近30%,新用户订单量同比增长115%;在优惠方面派出4亿,共28万用户购买省钱卡。

(3)网易传媒:网易传媒持续坚持用户至上,以新闻为根基,做内容消费升级的引领者。20Q1网易号深耕知识内容,全平台知识内容环比增长超200%。网易号内容创作者超百万,头部覆盖率保持98.4%。20Q1网易跟贴通过话题升级,大幅延长了UGC内容传播时效。网易跟贴看贴渗透率同比提升12.8%,日均发贴量同比提升17.3%,跟贴用户消费水平创历史新高。QuestMobile数据显示在春节期间,由于用户通过手机获取实时卫生事件和防护消息,带动网易新闻日均DAU同比增长18.6%,达2660万人,人均单日使用时长同比增长29.7%至101.9分钟,位居新闻资讯行业第一位。

网易传媒继续加码短视频,打造了原创匠心纪实节目例如《我是医者》、《中国老哥》、《谈心社》等,在引爆社会关注和话题讨论的同时,吸引了传播主题相近的广告主达成战略合作,也和已经合作的广告主持续加深了进一步合作。例如《我是医者》节目相关文章阅读量达770万,微信10万+文章近20篇,微博话题阅读达4.26亿。

5、盈利预测:根据彭博一致预期,FY2020-2022营收分别为681.24/765.65/820.26亿元,GAAP净利润为137.65/158.45/175.68亿元,对应EPS分别为103.23/119.62/136.94元,对应PE分别为27/23/21倍。

风险提示:游戏内容监管风险,版号政策趋紧,游戏研发及上线不及预期,海外游戏扩张进度不及预期,竞争加剧风险,有道业务亏损率继续扩大,有道在线课程及智能硬件业务扩张不及预期,电商业务亏损率扩大,创新业务布局及发展不及预期,互联网估值调整风险,汇率风险等。

(编辑:张金亮)