智通财经APP获悉,据联交所5月20日披露,实地地产发展有限公司向港交所递交上市申请,农银国际担任其独家保荐人。

公司概况

实地地产成立于2006年,扎根广州,是增长迅速的综合房地产开发商,专注在大湾区开发住宅物业,且已在长江三角洲地区、华中和中国西部核心地区及华北地区有高增长潜力的其他城市建立战略布局。该集团的业务营运主要包括三个主要部分:(i)物业销售;(ii)机电安装及装修服务;(iii)租赁。

行业概况

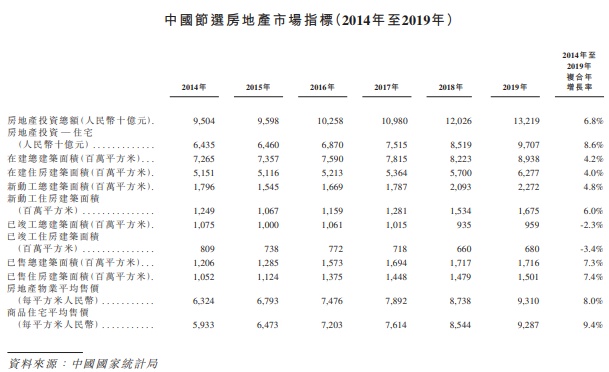

根据第三方独立研究机构仲量联行的调查数据显示,整体房地产投资额仍由2014年的人民币95040亿元大幅增至2019年的人民币 132190亿元,复合年增长率为6.8%。同样,商品住宅平均售价由2014年的每平方米人民币 5933元上升至2019年的每平方米人民币9287元,复合年增长率为9.4%。同时,住宅物业已出售总建筑面积由2014年的10.52亿平方米增加至2019年的15.01亿平方米,复合年增长率为 7.4%,反映房地产市场需求增加。

土地储备

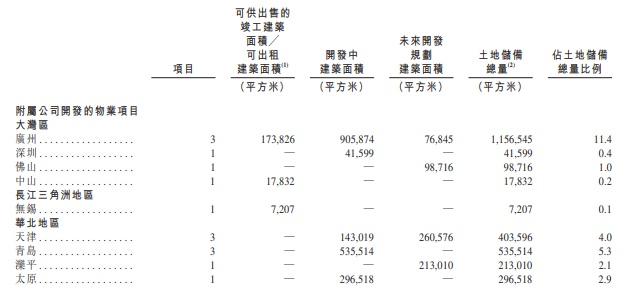

截止至2020年3月31日,实地地产应占土地储备10,169,308平方米,包括(i)合共可出售或可出租建筑面积554,358平方米的已竣工物业;(ii)总规划建筑面积6,242,034平方米的开发中物业;及 (iii)总规划建筑面积3,372,916平方米留作未来开发的物业。

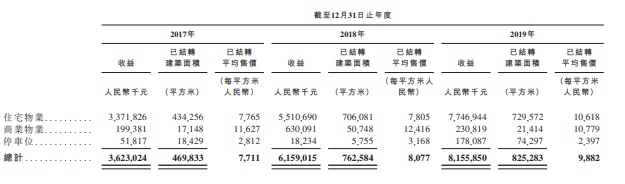

财务数据摘要

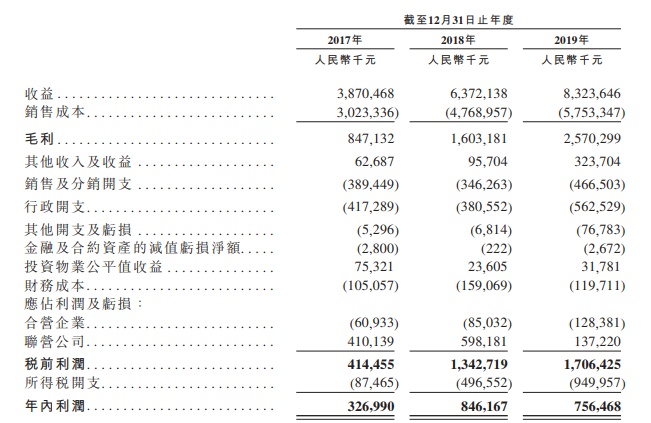

2017-2019年三年,实地地产的收益分别为38.7亿元(单位:人民币,下同),63.7亿元和83.2亿元。毛利润分别为8.47亿元,16亿元和25.7亿元。年内利润分别为3.27亿元,8.48亿元和7.58亿元。

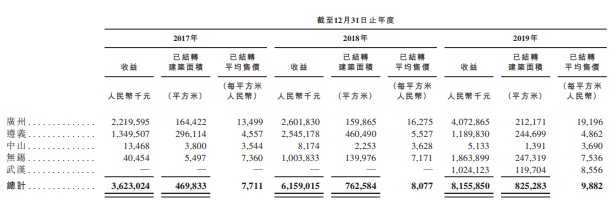

按地区划分,该集团的主要收益分别来自于广州,遵义,中山,无锡和武汉。截止至2019年,来自这五个城市的收益分别为407亿元,11.9亿元,513万元,18.6亿元和10.2亿元。五个城市的收益总额占总收益的98%。

过去三年,来自物业销售的收益分别占该集团总收益的93.6%、96.6%及98.0%。

潜在风险

1)中国银保监会或中国政府其他机构可能加强向中国房地产行业提供信托融资及其他非银行融资安排的监管,对该集团取得信托融资及其他非银行融资安排的能力产生影响。

2)目前公共卫生事件会对公司的运营产生影响。

3)无法在理想的商业地段取得土地储备。

4)未来物业销售不理想。