本文来自国盛海外研究,作者夏君、夏天

2020Q1成为哔哩哔哩“超级增长季”。

哔哩哔哩2020Q1收入约23.2亿元,同比增长69%。公司MAU同比增长70%至1.72亿人,是2017Q3以来最高增速;DAU首次超过5000万。受益于流量增长、变现效率和付费转化提升,公司本季广告收入逆势增长90%;游戏、增值服务、电商收入分别增长32%、172%和64%。运营效率改善带来公司毛利率增至23%;扩张期渠道推广和品牌活动投入加大带来公司销售费用率增加,亏损同比有所加大。

要在抖音快手等巨头拥挤的短视频赛道占得一席之地,B站已经很难低调发展。要争夺更多用户氪金和品牌预算,B站需要积极争夺优质内容创作者,打造正向循环的“UP主-内容-用户”生态,加强内容影响力和社交粘性。

加速繁荣内容生态,造就破圈动能。

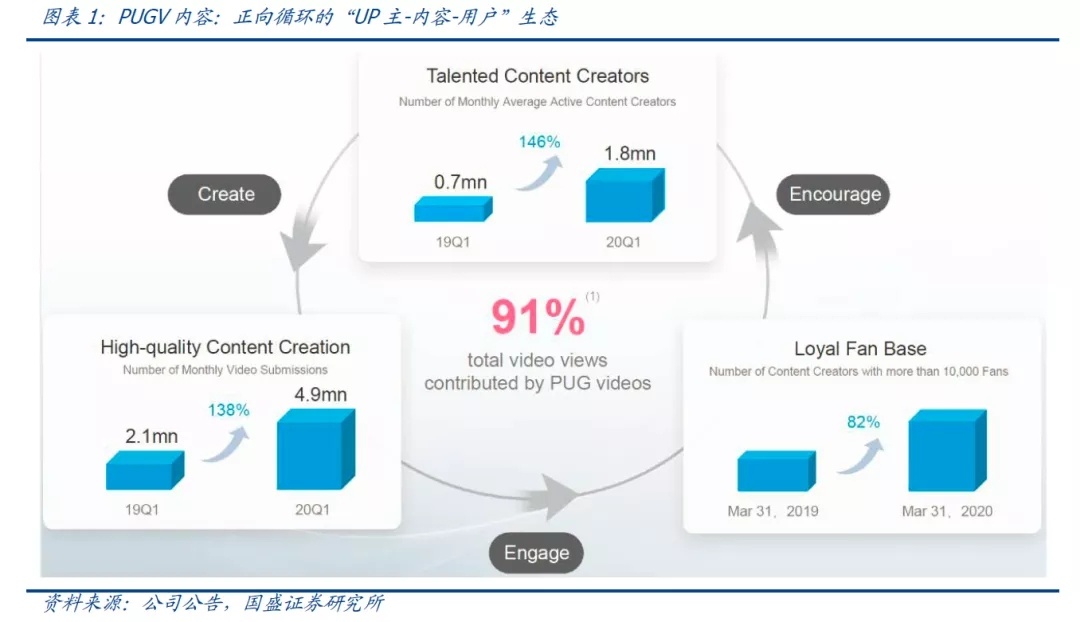

首先,PUGV内容生态的正向循环是本季度公司的重要亮点。公司加大对UP主变现的扶持;本季公司月度活跃UP主数量增加146%至180万,月度上传视频数增加138%至490万,拥有1万以上粉丝的UP主数量增长82%。其次,OGV内容的丰富也提升了用户的付费转化。再次,各类企业品宣活动和社会热点内容策划等大大提升了B站的平台影响力。

用户流量增长加速,堪为“后浪”本浪。

用户增长是 B站当前首要目标。公司通过内容破圈、渠道推广、活动营销等方式积极获取用户,一季度MAU同比增长70%至1.72亿,接近全年1.8亿目标;DAU首次站上5000万。

同时,本季B站用户日均时长达历史新高87分钟,弹幕评论等互动次数同比增长260%;B站的社交粘性进一步增强。

内容升级影响力扩大,变现效率提升。

基于优质内容供给的增加、平台影响力的扩大、变现形式的创新,公司对商业化效率的追求越来越明确。《公主连结Re:Dive》扛过后FGO时代的游戏大旗;根据伽马数据监测,上线首月流水预估超5亿元。OGV和直播内容的丰富有望继续推动增值服务收入快速增长。广告方面,当前更多品牌通过B站进行宣发营销、或通过UP主商单和弹幕广告等创新形式进行种草带货。我们认为,通过提升平台影响力、探索广告形式、改进算法等,B站广告变现效率将进一步提升。

目标价43美元,重申“买入”评级。

预计公司2020-2022年收入达106/149 /191亿元,游戏/增值/广告/电商收入CAGR约24%/63%/55%/41%。同时看好哔哩哔哩作为快速扩张的主流泛娱乐平台所能创造的内容价值和变现效率。基于分部估值法给予哔哩哔哩43美元目标价,重申“买入”评级。

风险提示:用户流量增长不及预期,变现效率提升不及预期。

(本文编辑:孙健一)