本文来自微信公众号“中金点睛”,作者:刘刚。

面对美股2月以来的巨大起伏,了解不同市场参与者的构成、仓位变化以及资金动向显得愈发重要。此外,市场波动之于居民财富、卫生事件之于就业和收入分别从居民部门的资产与负债角度也有重要意义。本文中,我们将进一步聚焦美股市场投资者结构以及居民部门的资产与负债情况。

美股市场投资者结构:机构和本地投资者为主,居民直接持股约三成,但间接敞口可能达五成;机构与海外占比持续扩大

美联储的金融账户显示,截止2019年四季度,按持有市值计算,美国54.9万亿美元的股权资产(其中公开上市交易部分为38.5万亿美元)中,

i. 机构占主导;居民直接持股约三成,但间接敞口合计可能达五成。具体而言,资管机构(包括共同基金、ETF、封闭基金、对冲基金、私募股权基金等)合计占比~35%[1],养老与保险金占比13.5%,其他机构如政府、银行、非金融企业、非盈利组织合计持股6.2%。

相比之下,居民直接持股约为30.7%(~17万亿美元,此为我们估算结果[1],低于美联储直接提供的居民和非盈利机构账户信息。由于该账户为残差项,意味着除非盈利机构外,其他没有直接公开数据机构如对冲基金、私募等也会都包含在内,因此直接使用这一数据会明显高估居民部门的持股比例)。不过,如果同时考虑到通过保险、养老金和共同基金等其他间接方式的持股(《美国影子银行“初探”》),居民部门对股市的敞口可能高达五成(28.3万亿美元)。

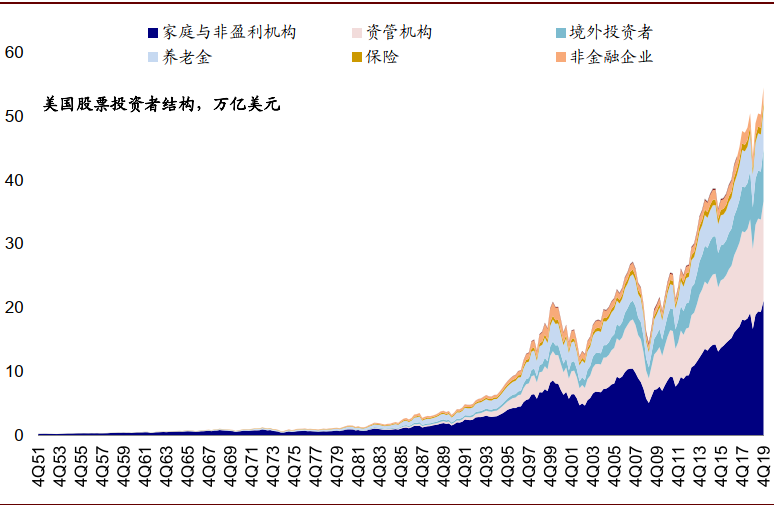

图表: 美股市场投资者结构:机构和本地投资者为主,居民持股约三成,机构与海外占比持续扩大

资料来源:美联储、美国财政部、SEC、中金公司研究部

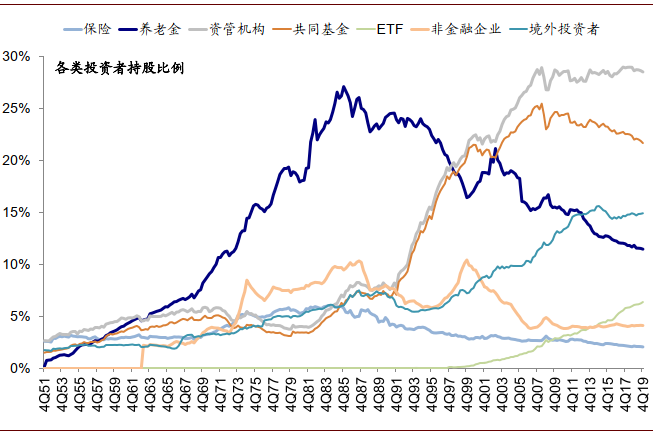

图表: 截止2019年底,资管机构占比最高(34.7%),居民投资者占30.7%(此为我们估算结果,低于美联储直接提供的居民和非盈利机构账户信息)

资料来源:美联储、美国财政部、SEC、中金公司研究部

图表: 居民直接持股约为30.7%(~17万亿美元,此为我们估算结果)

资料来源:美联储、美国财政部、SEC、中金公司研究部

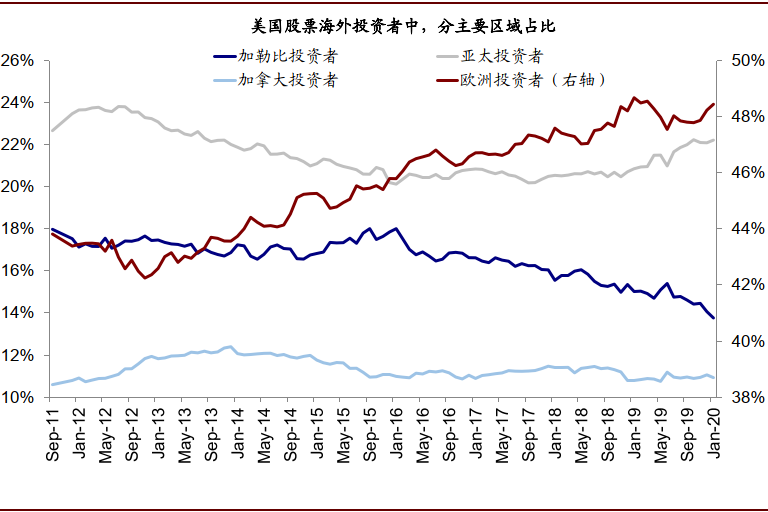

图表: 美股市场依然以本土投资者为主,海外投资者持股15%,这一比例远小于海外投资者在美国国债和信用债资产上~30%左右的持有比例

资料来源:美联储、美国财政部、SEC、中金公司研究部

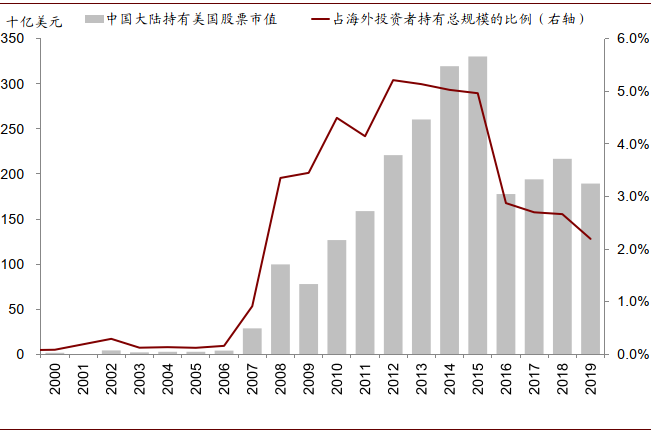

ii. 本土投资者为主,海外投资者占比~15%。美股市场依然以本土投资者为主,海外投资者持股15%,这一比例远小于海外投资者在美国国债和信用债资产上~30%左右的持有比例。海外投资者中,根据美国财政部提供的细分数据(TIC),欧洲投资者的占比最高(~48%),亚太投资者占比25%,其中中国大陆为2.2%。

iii. 趋势上看,机构和海外投资者持续扩大,特别是近些年ETF的增长;居民直接持股则持续减少。从过去60年的历史演变来看,居民和非盈利机构持股比例持续减少,从上世纪五十年代一度90%的高位降至目前的~30%左右;而成交占比可能更低。相比之下,资管机构和境外投资者占比在持续壮大,特别是近些年ETF的快速崛起,当前占比已经超过6%。

图表: 中国大陆投资者持有的美国股票规模比例过去几年有所下降

资料来源:美联储、美国财政部、SEC、中金公司研究部

图表: 趋势上看,机构和海外投资者持续扩大,特别是近些年ETF的增长;居民直接持股则持续减少

资料来源:美联储、美国财政部、SEC、中金公司研究部

居民资产构成:股市敞口占总资产~22%,与房地产此消彼长;“四高”人群股票占比更高,但对波动承受能力或也相对较大

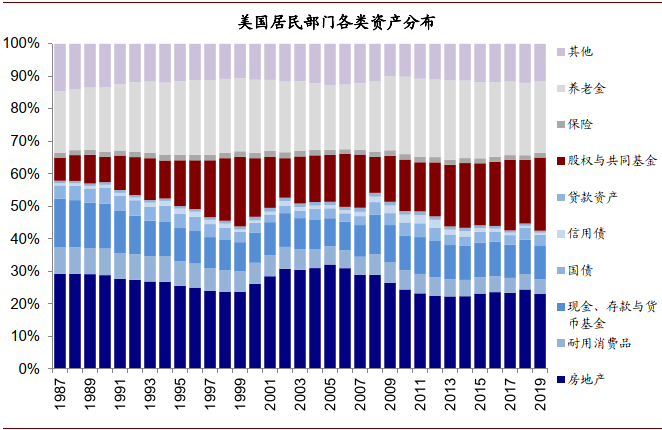

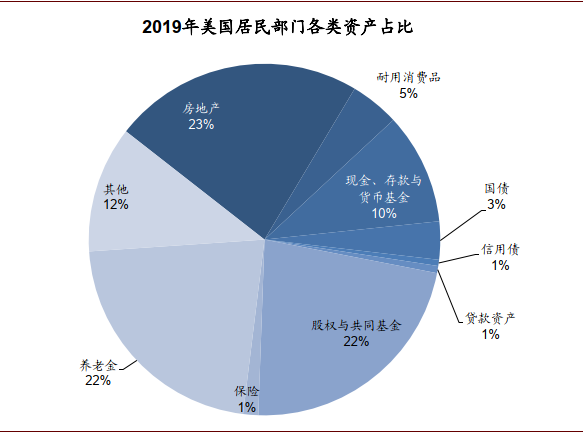

从居民资产角度,我们在上文中估算的居民通过直接持股和间接渠道对股市的28.3万亿美元总敞口约占居民部门~122万亿美元总资产的22%,占居民~87万亿美元金融资产的32%(同样基于我们的估算[1],需要剔除原始数据中对冲基金和私募基金等机构),这说明股市表现对居民资产和财富有重要影响。对比其他资产看,股市这一比重与房地产和养老金的规模基本相当,目前占比均在20~25%左右,是整体美国居民资产构成中最重要的三个类别。

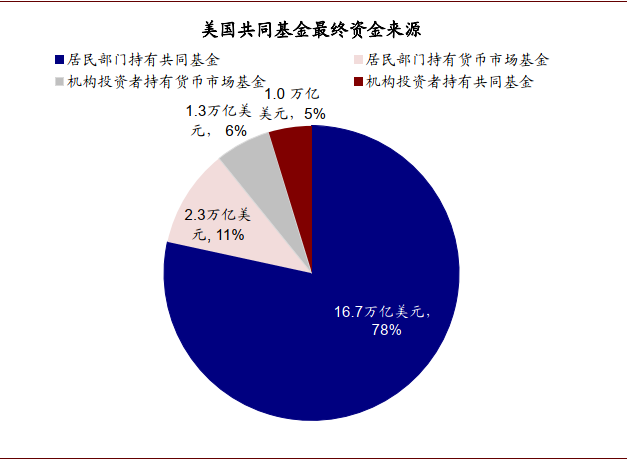

图表: 截止2019年底,居民部门持有共同基金净资产达89%

资料来源:美联储、美国财政部、SEC、ICI,中金公司研究部

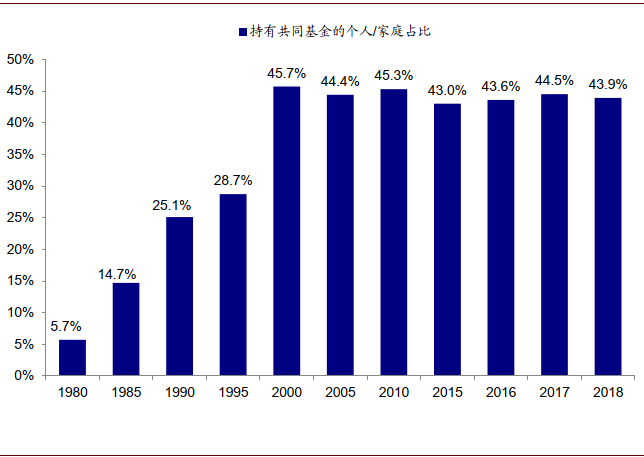

图表: 44%的个人/家庭持有共同基金

资料来源:美联储、美国财政部、SEC、Sifma,中金公司研究部

图表: 美国居民部门资产结构:截止2019年底,总资产~122万亿美元,其中对股市的总敞口约为22%

资料来源:美联储、美国财政部、SEC、ICI,中金公司研究部

图表:美国居民部门资产分布:股市与房地产和养老金的规模基本相当,当前占比均在20~25%左右,是整体美国居民资产构成中最重要的三个类别

资料来源:美联储、美国财政部、SEC、Sifma,中金公司研究部

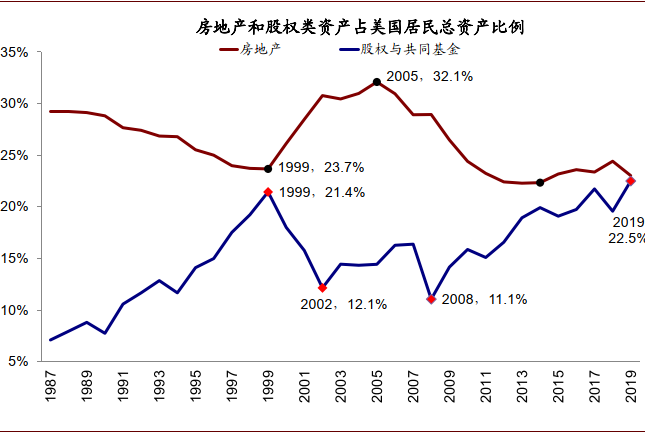

从历史演变看,居民资产中股市和房地产占比呈现出明显的此消彼长的情形,金融危机以来十多年基本由房到股轮动,目前两者的差距已经回到历史较高水平。粗略的直接以美联储提供的居民账户年度资产历史数据看,上一轮对股市配置的高点出现在1999年(21%),低点出现在2008年(~11%)。金融危机以来持续抬升,当前对股市的配置水平已经超过1999年高点,为1987年以来新高。相比之下,对房地产配置的高点出现在2005年(32%),低点在2013年(22%),过去几年略有企稳回升,但依然处于相对低位[1]。

图表: 2019年美国居民部门资产占比:股市敞口占总资产~22%

资料来源:美联储、美国财政部、SEC、ICI,中金公司研究部

图表: 股市和房地产的占比呈现出明显的此消彼长的情形,金融危机以来由房到股轮动

资料来源:美联储、美国财政部、SEC、Sifma,中金公司研究部

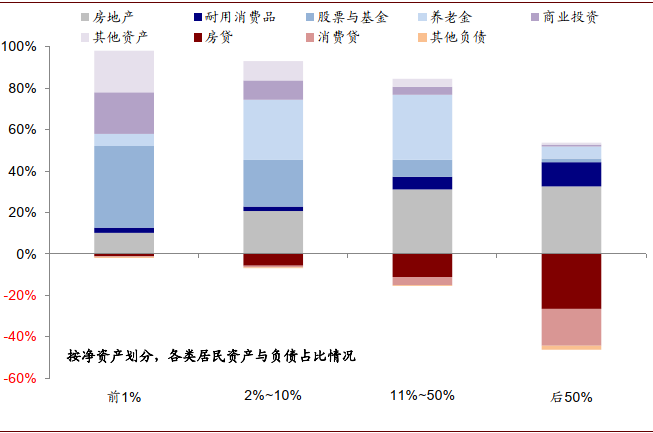

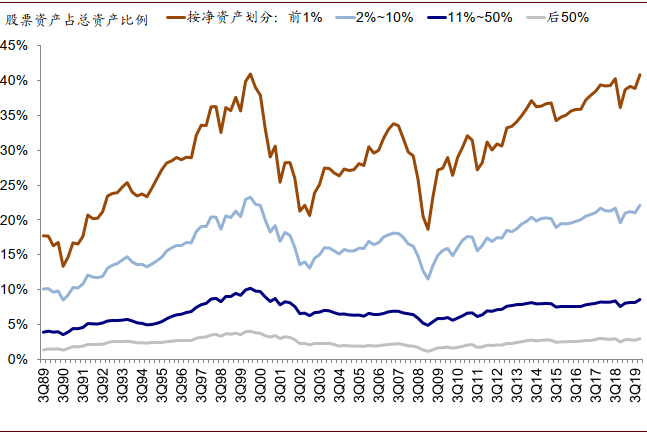

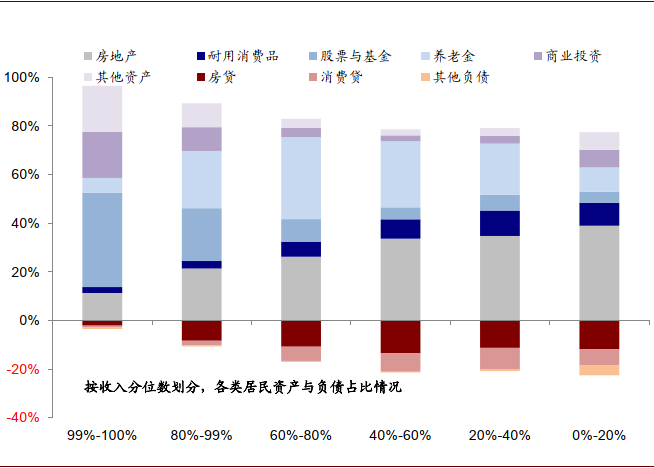

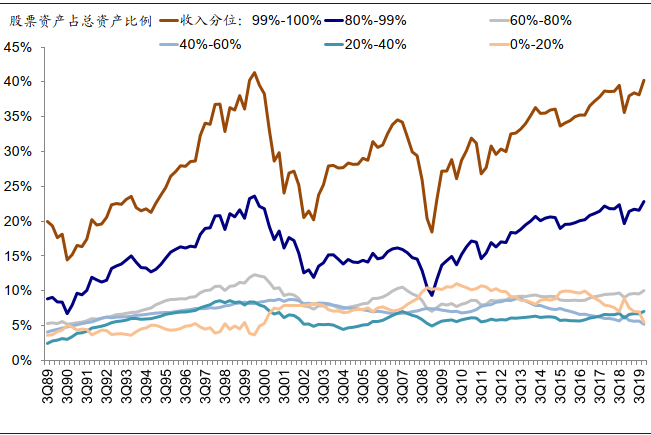

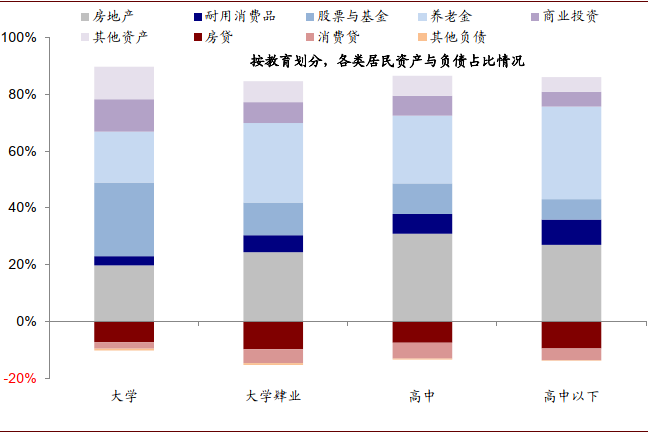

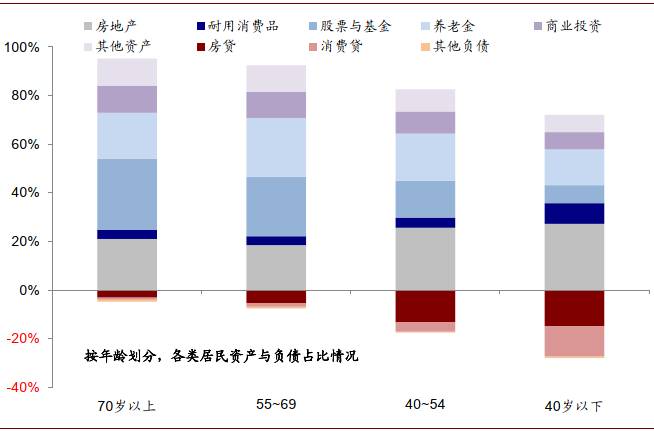

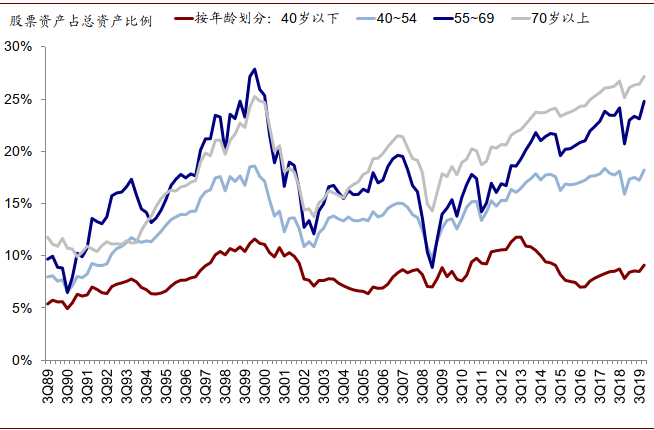

不过,需要指出的是,不同人群里对股票资产的配置比例差异很大,呈现“四高”特点,即高收入、高净值、高学历和高年龄人群在股票资产的配置比例远高于其他人群,例如,a)前1%收入人群,股票配置比例40.2% vs. 后20%收入人群的5.5%;b)净资产前1%的人群,股票配置比例41%,vs. 后50%人群的2.9%;c)大学学历,股票配置比例27% vs. 高中学历以下的7.6%;d)70岁以上人群,股票配置比例27.2% vs. 40岁以下的9.1%

图表: 按净资产划分,各类居民资产与负债占比情况,不同人群里对于股票资产的配置比例差异很大(2019年)

资料来源:美联储、中金公司研究部

图表: 按净资产划分,股票资产占总资产比例:前1%的人群,股票配置比例41%,vs. 后50%人群的2.9%

资料来源:美联储、中金公司研究部

图表: 按收入分位数划分,各类居民资产与负债占比情况(2019年)

资料来源:美联储、中金公司研究部

图表: 按收入分位数划分,股票资产占总资产比例:前1%收入人群,股票配置比例40.2% vs. 后20%人群5.5%

资料来源:美联储、中金公司研究部

图表: 按学历划分,各类居民资产与负债占比情况(2019年)

资料来源:美联储、中金公司研究部

图表: 按学历划分,股票资产占总资产比例:大学学历,股票配置比例27% vs. 高中学历以下的7.6%

资料来源:美联储、中金公司研究部

图表: 按年龄划分,各类居民资产与负债占比情况(2019年)

资料来源:美联储、Finra,Wind,中金公司研究部

图表: 按年龄划分,股票资产占总资产比例:70岁以上人群,股票配置比例27.2% vs. 40岁以下的9.1%

资料来源:美联储、Finra,Wind,中金公司研究部

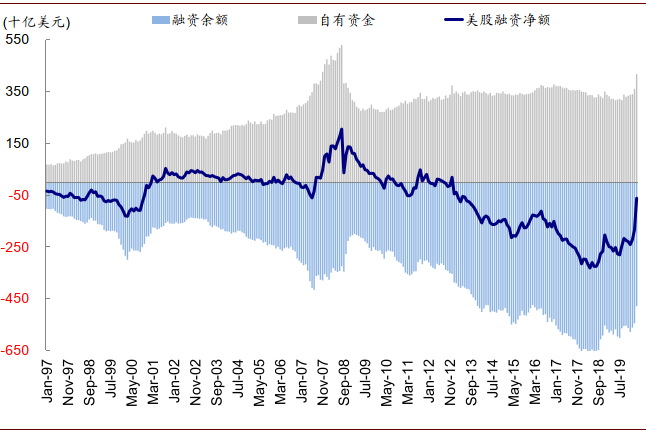

因此不难看出,在前期的市场大跌中,居民财富也承受了一定损失,特别是考虑到融资杠杆在下跌前处于较高水平(根据FINRA数据,1月美股融资买入隐含的杠杆为2.65倍,3月市场低点融资规模大幅下降825亿美元至4793亿美元,同时自有资金规模大幅增加1600亿美元,使得隐含杠杆水平骤降至2.15倍),而3月底以来反弹并非都能完全参与到。然而,考虑到股票资产配置比例在不同人群中的较大差异,特别是对股市配置比例较高的高净值、高年龄等人群的财产性收入和资产占比也同样更高,因此这部分人群对于股市波动的承受能力可能比从平均意义上的表观总量数据看起来要相对更大。

图表: 在前期的市场大跌中,居民财富也承受了一定损失,特别是考虑到融资杠杆在下跌前较高

资料来源:美联储、Finra,Wind,中金公司研究部

图表: 3月市场低点融资规模大幅下降825亿美元至4793亿美元,同时自有资金规模大幅增加1600亿美元

资料来源:美联储、Finra,Wind,中金公司研究部

居民负债敞口:消费贷新高,特别是汽车与学生贷款;“四低”人群消费贷敞口更大,因此对卫生事件冲击也更敏感

除了股市一度大跌对居民部门财富可能产生的部分冲击外,此次卫生事件更大的影响体现在停工对就业和居民收入的巨大扰动。

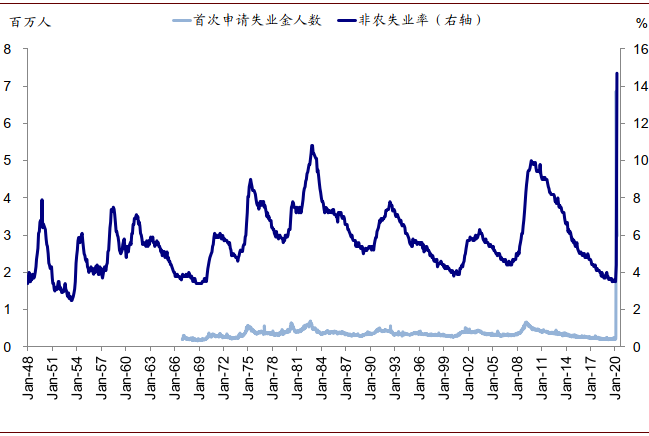

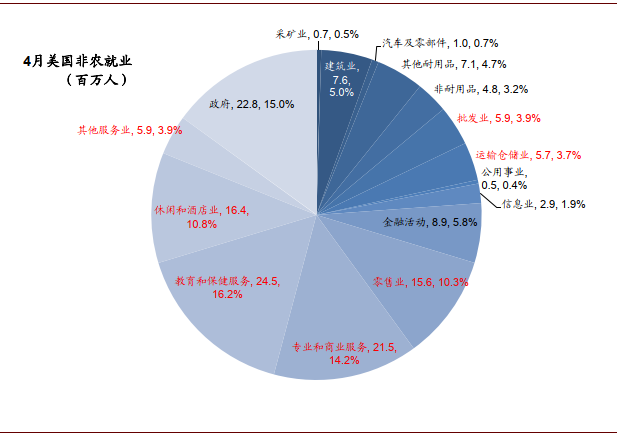

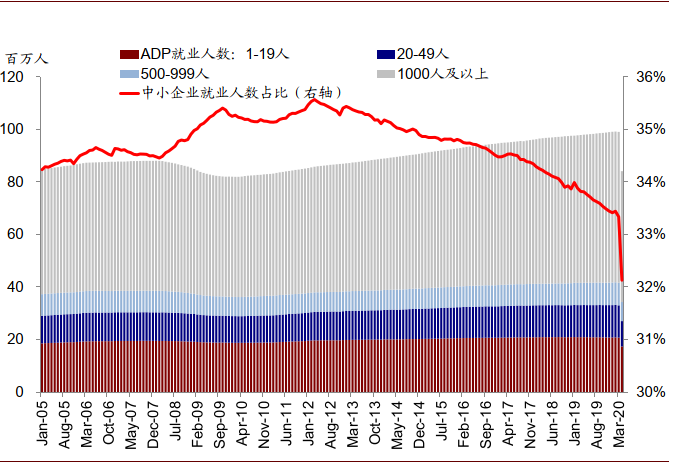

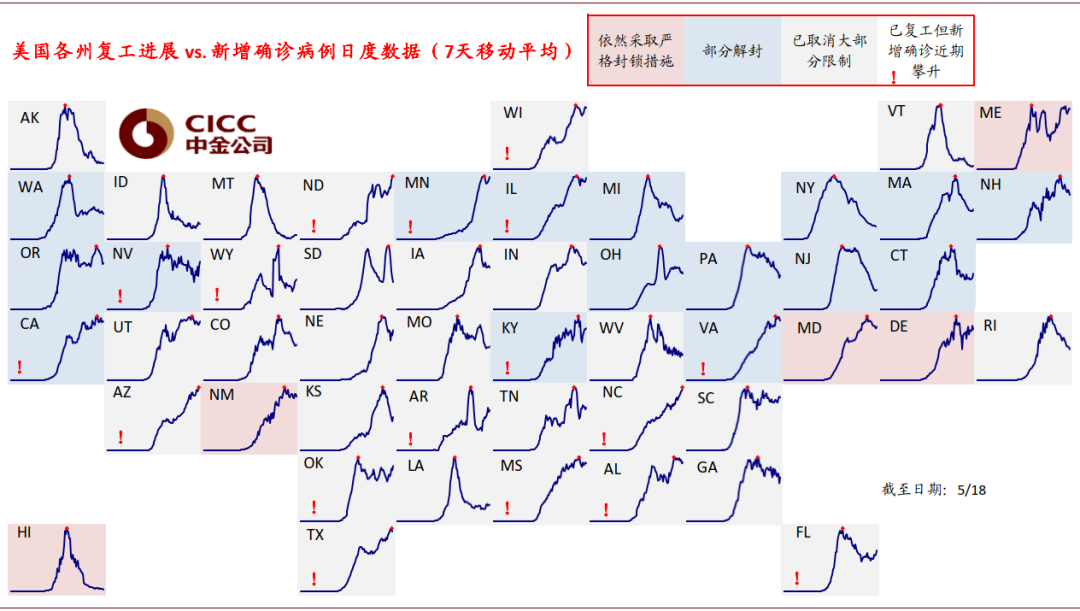

截止目前,从3月底以来连续8周的首次申请失业金人数合计接近3650万人,4月非农失业率大幅抬升14.7%。这也是美联储在4月9日推出的2.3万亿美元信贷支持计划中设立3500亿美元规模的针对小企业管理局(SBA)工资保护项目的借款便利(Paycheck Protection Program Lending Facility,PPPLF),以及美国国会4月23日通过的第四轮4840亿美元救助计划中,追加3200亿美元到薪资保护计划的主要原因。一个积极的进展是,目前复工在绝大多数州开启(根据WSJ的统计,截止5月18日,美国仅有5个州仍处于完全封闭的限制状态),不过由于部分州卫生事件仍未完全见顶,复工是否会导致卫生事件反复仍值得关注。同时,考虑到中小企业(50人以下企业就业占ADP整体私人就业的~35%)和服务业对非农就业贡献较大(62%,基于4月非农数据),因此完全修复可能也需要时间。

图表: 截止目前,从3月底以来连续8周的首次申请失业金人数合计接近3650万人,4月非农失业率大幅抬升14.7%

资料来源:美联储、Finra,Wind,中金公司研究部

图表: 考虑到中小企业(50人以下企业就业占ADP整体私人就业的~35%)和服务业对非农就业贡献较大(62%,基于4月非农数据),因此完全修复可能也需要时间

资料来源:美联储、Finra,Wind,中金公司研究部

图表: 50人以下企业就业占ADP整体私人就业的35%左右

资料来源:FSOC,Haver Analytics,Wind,中金公司研究部

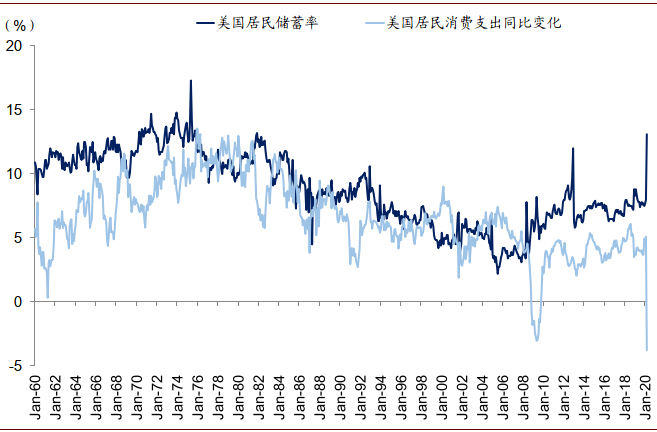

图表:美国居民储蓄率和消费同比支出:近期美国居民的储蓄率跃升至1974年以来的新高(13.1%)

资料来源:Bloomberg,FSOC,Haver Analytics,中金公司研究部

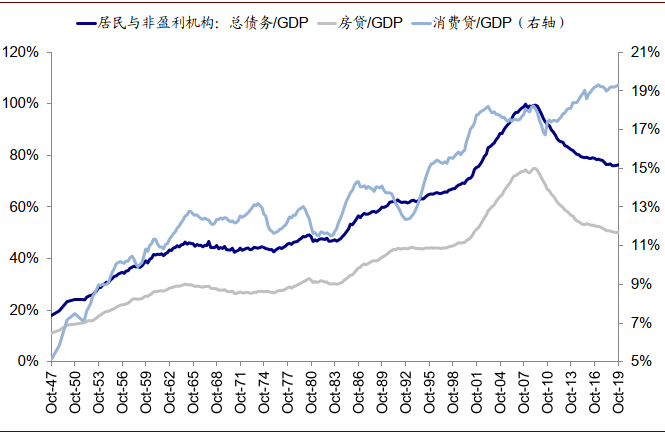

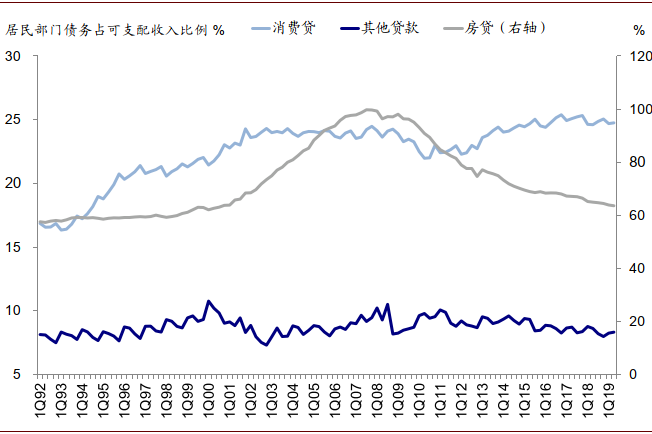

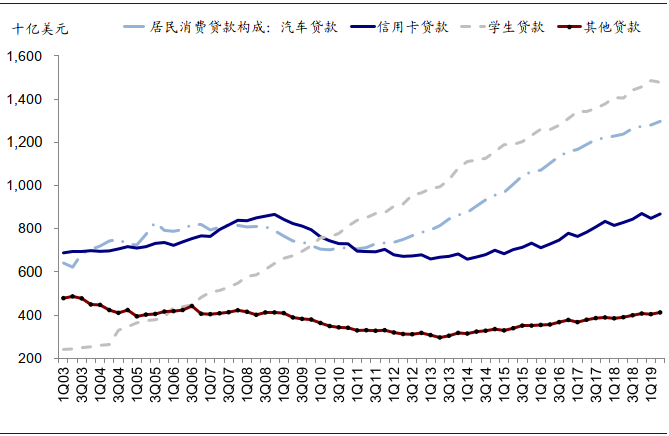

从居民的负债结构看,2008年金融危机以来,美国居民部门整体杠杆水平持续回落,主要是由于房贷占比在2008年后不断萎缩。不过,相比之下,消费贷比例却持续抬升,虽然体量仅相当于整体的四分之一,但占比已创出新高,占居民可支配收入也是类似。这其中,又以汽车和学生贷款的扩张最为明显。因此,当前卫生事件持续对就业市场和居民收入造成明显冲击的背景下,消费贷需求和资产质量恶化有可能会增加这一类金融中介机构的压力,汽车贷款和学生贷款的逾期率在卫生事件前便已经处于高位。

图表: 金融危机以来,美国居民部门整体杠杆水平持续回落,主要是由于房贷占比在2008年后持续萎缩。不过,消费贷比例却持续抬升,占比已创出新高

资料来源:FSOC,Haver Analytics,Wind,中金公司研究部

图表: 消费贷占居民可支配收入也是类似

资料来源:Bloomberg,FSOC,Haver Analytics,中金公司研究部

图表: 这其中,又以汽车和学生贷款的扩张最为明显

资料来源:FSOC,Haver Analytics,Wind,中金公司研究部

图表: 汽车和学生贷款的逾期率在卫生事件前已经处于高位

资料来源:Bloomberg,FSOC,Haver Analytics,中金公司研究部

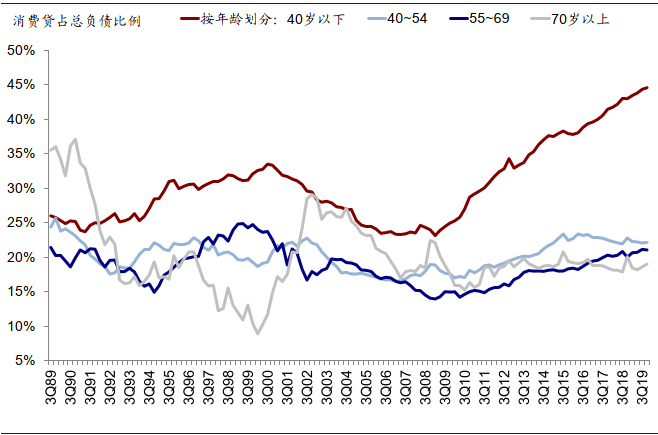

从不同人群的负债结构看,对信用贷的敞口与上文中股票资产占比呈现的特征正好相反,即低收入、低资产、低学历、低年龄的“四低”人群的负债中,消费贷占比明显偏高,叠加其对工资性收入的依赖度更大,因此在当前卫生事件造成的冲击下受损或更为严重。近期我们注意到美国居民的储蓄率跃升至1974年以来的新高(13.1%)可能也与此有关。

图表: 按净资产划分,低净资产人群消费贷占总负债比例明显高于高净资产人群

资料来源:美联储、中金公司研究部

图表: 按收入划分,低收入人群的消费贷占总负债比例较高

资料来源:美联储、中金公司研究部

图表: 按学历划分,高中学历消费贷占总负债比例最高且持续攀升

资料来源:美联储、中金公司研究部

图表: 按年龄划分,低年龄人群消费贷占总负债比例最高且持续攀升

资料来源:美联储、中金公司研究部

图表: 目前美国多数州都已经“解封”,但部分州卫生事件仍未完全见顶

资料来源:WSJ,Ourworlddata,CDC,中金公司研究部;数据截止5月18日。

[1]美联储金融账户表显示,截止2019年底,居民和非盈利机构部门账户下的权益资产为21.1万亿美元、共同基金9.68万亿美元,居民部门账户下的权益和共同基金合计28.7万亿美元。根据ICI的数据,共同基金的投资者结构中,个人投资者占比约为85%-89%左右,因此,可以推导出居民部门持有的权益资产约为20万亿美元。

不过,由于根据美联储金融账户的定义,居民部门账户为残差项(residual account),即其他无完全公开信息的机构如对冲基金和私募股权等也会包括在内,因此需要做进一步剔除,否则会高估居民持股比例。

SEC汇总的包括美国对冲基金和私募股权基金在内的私募基金规模约为9~10万亿美元,其中55%注册地为美国境内,而65%的敞口为权益投资,因此剔除之后,最终得到对居民部门持有的权益资产的粗略估算为17万亿美元。

(编辑:李国坚)