智通财经获悉,广发证券(香港)近日发表研报表示,国银租赁(01606)作为领先的金融租赁公司,受益于国家开发银行(CDB)强大的股东支持,公司经历了快速的资产扩张,形成了飞机、基础设施、船舶,商用车和建筑机械租赁等4个业务部门,为中大型企业客户提供优质综合租赁服务。飞机租赁和基础设施租赁业务为关键增长动力。该行首次给予其“买入”评级,目标价2.1元。

飞机租赁业务稳步增长

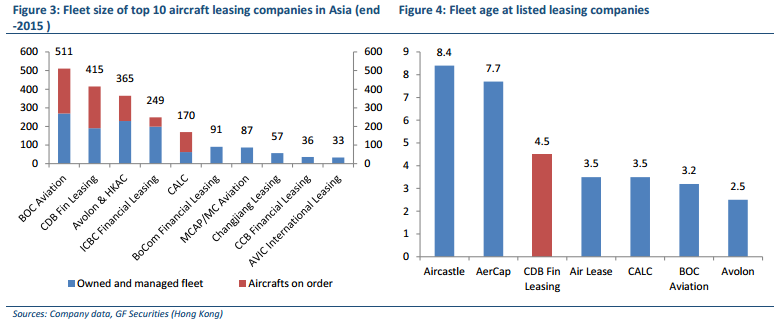

报告提到,截至2015年底,公司共有415架飞机,是亚洲最大的飞机租赁公司之一。其中126架波音和空客飞机正在订购,即未来六年每年交付21架飞机。截至2015年底,其客户包括中国12家航空公司和22个其他国家的28家航空公司。 然而,飞机交付和租赁即将到期,公司面临着相当大的再租赁压力。

基础设施租赁业务强劲

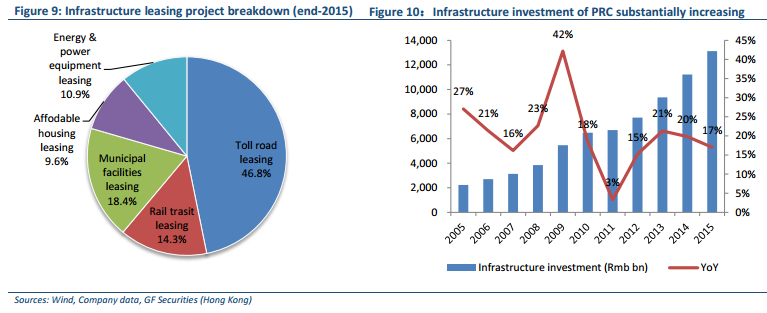

作为CDB的子公司,公司的基础设施租赁业务发展受益于各种资源,并已与地方政府建立了良好的关系以及成熟的商业模式。其基础设施租赁业务受益如下:(1)国家开发银行6万亿基础设施贷款; (2)租赁性质确保足够的现金流; (3)中国基础设施投资强劲将带来巨大的市场空间; (4)融资租赁是一个有效的融资替代途径。

资产质量控制能力有待观察

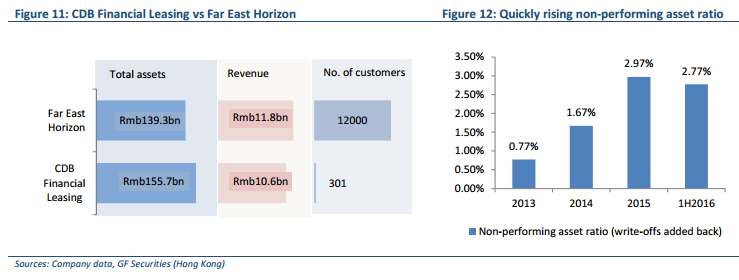

公司客户主要集中在优质中型和大型企业客户,以节省企业网络建设和客户开发的支出。然而,过去两年经济放缓的情况下,公司的船舶、商用车和建筑机械租赁等租赁业务板块的不良资产率迅速上升,2013-2015及2016上半年的融资租赁业务不良资产比率分别0.65%、1.67%、2.21%、1.45%。公司在上半年继续完善公司治理和内部控制,鉴于几名管理成员仅于2014年后加入公司。其资产质量控制能力仍有待观察。

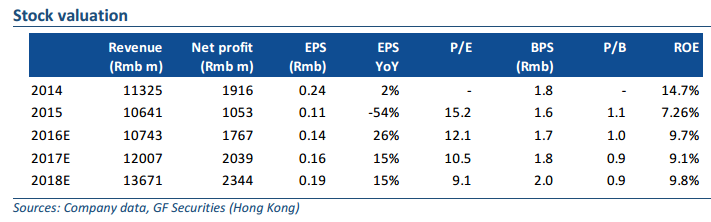

该行称,公司经营业绩稳健,租赁资产质量良好,处置不良资产,减值损失对净利润的负面影响应减少。预计2016-2018年度的收入增长分别为1%/12%/14%,净利润增长为68%/15%/15%。鉴于其日平均交易量较低将导致流动性风险,首次给予其目标价2.10港币,相当于2016年1.1倍PB和13倍PE,或2017年预测1.0倍P B和11倍PE。

此外,该行表示,随着其飞机租赁和基础设施租赁业务持续资金投入,以及资产质量控制能力的提高,公司可能会出现强于预期的业务和盈利增长,这将为其股价提供上升动力。