本文转自微信公众号“华创交运与供应链研究”,文中观点不代表智通财经

核心数据

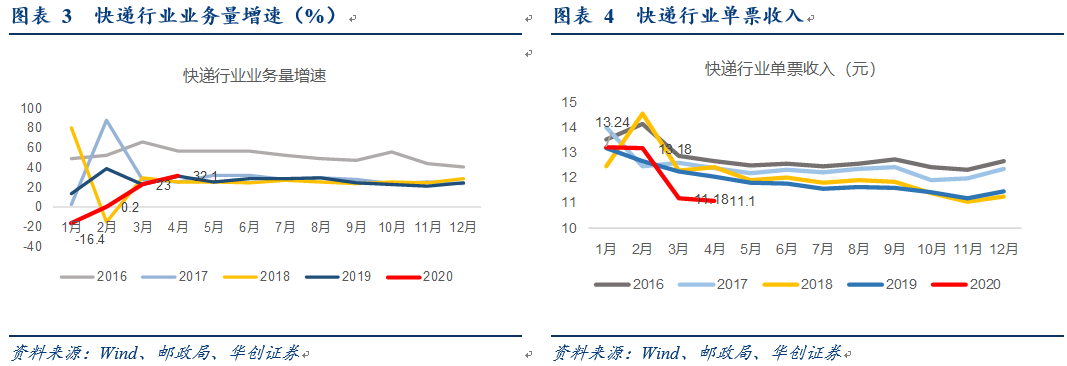

1、快递行业:4月业务量64.97亿件,同比增长32.1%,单票收入11.1元,同比下降7.9%,环比降0.8%,1-4月累计完成190.3亿件,同比增长11.5%,平均单票11.85元,同比下降5.3%。

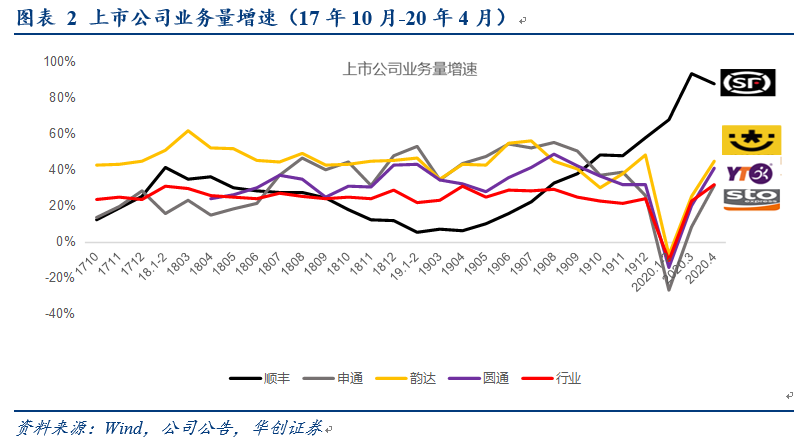

2、上市公司数据:顺丰业务量增速继续领跑,韵达市场份额创新高。

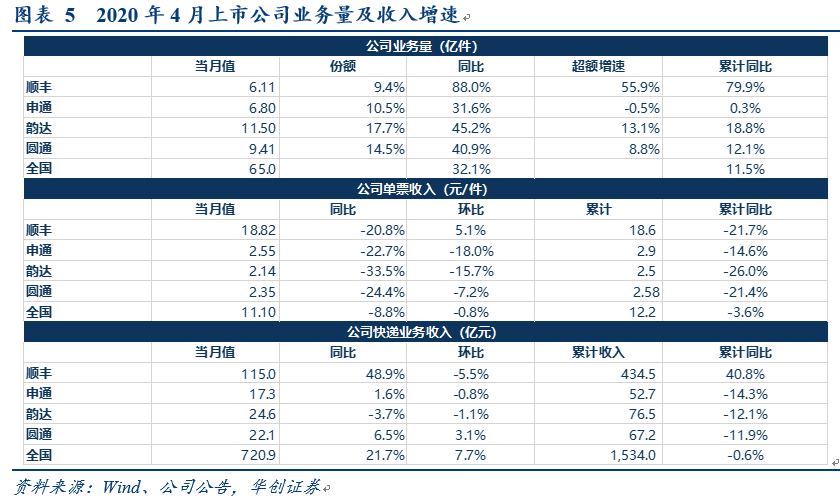

1)4月业务量增速:顺丰(88%)>韵达(45.2%)>圆通(40.89%)>行业(32.1%)>申通(31.61%)。顺丰连续7个月增速领跑。

2)1-4月业务量增速:顺丰(79.9%)>韵达(18.8%)>圆通(12.1%)>行业(11.5%)>申通(0.3%)。

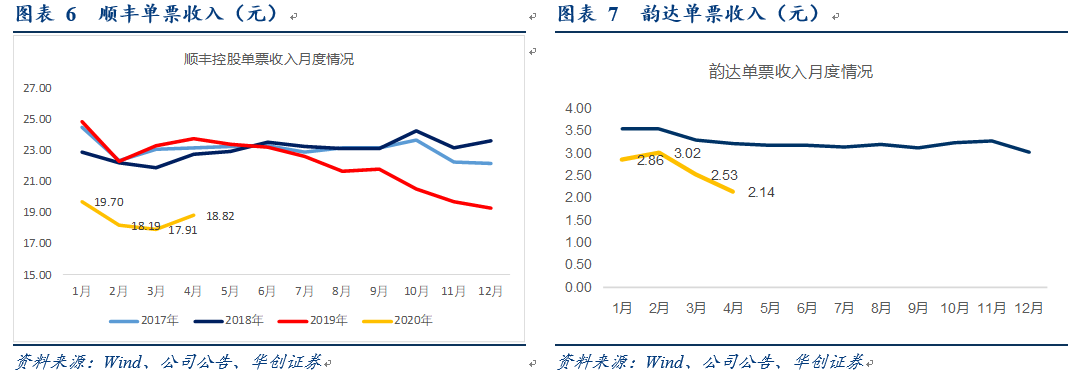

3)单票收入:顺丰环比提升,通达系公司环比下降。顺丰环比提升5.1%,圆通下降7.2%,韵达下降15.7%,申通降18%。顺丰环比提升预计与公司有节奏控制特惠件量价有关。

3、行业集中度:CR8指数84.5,韵达市场份额17.7%创新高。

快递行业公布4月数据:业务量增速32%,1-4月累计增速11.5%。

1)业务量:

4月完成64.97亿件,同比增长32.1%,其中同城、异地、国际件增速分别为22.6%、34.3%、29.8%。

1-4月累计完成190.3亿件,同比增长11.5%。

2)行业收入:4月收入720.9亿元,同比增长21.7%。1-4月累计收入2255亿元,同比增长5.6%。

3)单票收入:4月11.1元,同比下降7.9%,环比降0.8%,1-4月平均单票11.85元,同比下降5.3%。单票收入连续两个月同比下降,预计与收费公路免费通行部分有关。

上市公司4月数据:顺丰业务量增速继续领跑,韵达市场份额创新高。

1)4月业务量增速:顺丰(88%)>韵达(45.2%)>圆通(40.89%)>行业(32.1%)>申通(31.61%)。

其中顺丰业务量增速连续7个月领跑。公司19年5月推出特惠电商件业务后,效果显著,自19年10月以来已经连续7个月增速行业最快。

2)1-4月业务量增速顺丰(79.9%)>韵达(18.8%)>圆通(12.1%)>行业(11.5%)>申通(0.3%)。

3) 行业集中度:CR8指数84.5,韵达市场份额创新高。

CR8同比提升3个百分点,环比Q1下降1.4pct。4月顺丰、韵达、圆通、申通市场份额分别为9.4%、17.7%、14.5%、10.5%,顺丰虽然环比回落,但同比提升2.8个百分点,较19年底亦提升0.7%;韵达提升1.6%,圆通提升0.9%,申通持平。韵达17.7%的市场份额创新高。

单票收入:顺丰环比提升,通达系环比下行。

1)同比:4月顺丰单票18.82元,同比降20.79%(系因产品结构性因素);申通2.55元,同比降22.73%;韵达2.14元,同比降33.54%;圆通2.35元,同比下降24.42%。

2)环比:顺丰提升5.1%,其他公司均下降,圆通下降7.2%,韵达下降15.7%,申通降18%。顺丰环比提升预计与公司有节奏控制特惠件量价有关。

3)1-4月同比:顺丰单票18.6元,下降21.7%,韵达2.5元,下降26%,圆通2.58元,下降21.4%,申通2.93元,下降14.6%。

投资建议

1)看好快递行业长期发展,3月增速23%,4月增速32%,行业业务量迅速恢复背后体现网购市场的高景气,稳健的传统模式电商平台,已经成为行业中坚力量的新型电商拼多多,以及更新型直播带货等网购模式,均催化快递行业业务量的快速增长,也反映了行业需求潜力尚未释放结束。

2)重点推荐顺丰控股:

短期看公司特惠件持续发力及“快慢分离”成本优化举措,推动特惠件业务达到经济平衡;

中长期维度看,我们近期围绕顺丰发布三篇深度研究:

分别探讨了鄂州机场投产后达到理想状态下对顺丰航空货运经济性如何带来提升;

通过海外比较,认为我国食品冷链物流正迎来快速发展的战略机遇期,顺丰冷运大有可为;

以及聚焦顺丰“天网”核心组成部分-顺丰航空,假如其“独立”核算,将创造何等价值。

3)通达系快递,我们认为中期等待行业格局变化,重点关注A股中精细化管理典范的韵达股份,关注低估值的申通快递。

风险提示:公共卫生事件冲击超预期,经济大幅下滑,价格战明显扩大。

(编辑:赵芝钰)