在风雨飘摇的市场环境中,港龙中国地产二次递表,申请在联交所主板上市。当这家低调的百强房企走到聚光灯下,其高成长的面纱才逐渐揭开。

据智通财经APP了解,港龙中国地产2007年起步于常州后就接连推出两个新项目,其中“港龙华庭”就位于当时非常热门的“青枫公园版块”,从这个项目上能看出这家公司虽然年轻,但投资眼光却十足的老道。

2012年,港龙地产的足迹扩展至长三角地区周边城市,包括江苏常熟、盐城、连云港及南通以及浙江杭州、嘉兴、湖州及绍兴等城市。

2018年进军上海、及河南省和贵州省内,2019年总部迁至上海。目前,港龙地产在长三角地区的版图仍在不断扩大。今年4月,首次进入安徽省后,务实高效的港龙从快速组建团队到获地芜湖不足一个月的时间。至此,公司已经完成在全国23个城市实现布局,其中南通、苏州、常州、盐城等城市均为深耕、精耕城市。

(截至2020年3月31日港龙地产所开发项目的地理分布)

借助合作开发,走上增长快车道

在深耕长三角大本营的同时,港龙地产从2015年底开始与其他大型房企合作开发,并由此走上了加速增长的快车道。

在合作开发中,通常是第三方合作伙伴为联合开发的项目注资,此举有利于减少港龙地产在土地竞投的现金流压力,降低资本投资及开发成本,及分散风险。

从行业来看,跑马圈地的时代早已过去,由竞争转为“竞合”,合作拿地、合作开发已经成为绝大多数房企的常态化生存方式。2020年由于行业整合加速,房企增强合作的意愿比以往更强烈,不管是华润置地、中海地产、中交地产等国企,还是融信中国、中国奥园、弘阳地产等民企,均在业绩会上透露出增加土地联合获取开发的投资态度。

借助合作开发的方式,港龙中国地产三年内收入实现4-5倍的增长跨越,复合年增长率为113.5%。在目前的64个项目中,有49个项目为与碧桂园、中南建设、融创中国、弘阳地产、正荣地产等知名房企共同开发。

克而瑞数据显示,2018年港龙地产以143.6亿元名列全口径销售第89位,首次跻身百强之列,至2019年全口径销售299.4亿元,排名上升至第87位。

三年收入复合增长率超113%,盈利能力强劲

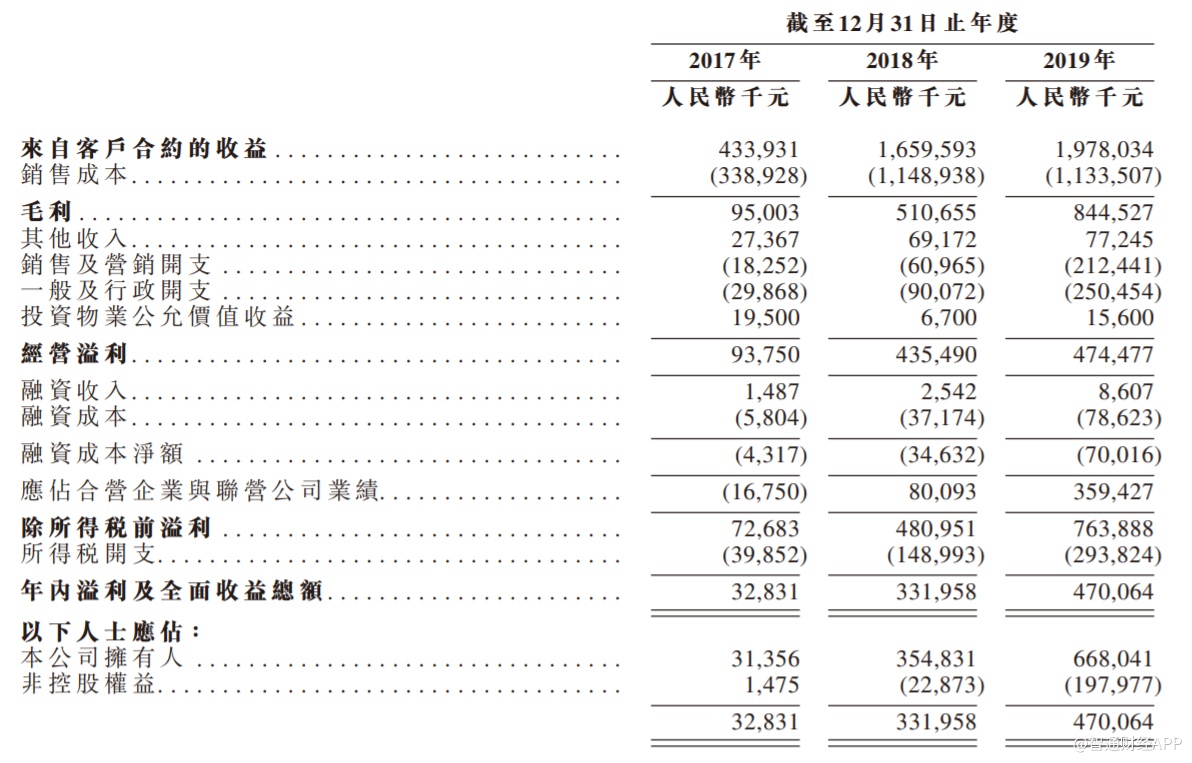

伴随着规模的扩大,港龙地产的业绩也迅猛增长。资料显示,2017-2019年,公司物业开发及销售复合年增长率为113.5%;归母净利润复合年增长率为361.6%。

对应期内,已交付总建筑面积与价格均有显著增长,另外值得一提的是平均成本占平均售价的百分比逐年在下降,从78.1%降至57.3%,这或许与公司的高周转策略及品牌溢价有关。

以深耕城市常州的龙悦府项目为例,其 2019年4月拿地,8月底取得预售证,入市三个月去化即达到90%以上,成为当地销售最火爆的楼盘。据了解,该项目热销的原因主要是品牌认可度高,产品定位精准,推售节点合理,供货与销售紧密衔接。

在长三角区域市场,港龙地产的楼盘因其过硬的产品品质和优秀的服务、以及二手房市场上出色的溢价能力而享有盛誉,也因此吸引了各大知名房企与之合作。

除了龙悦府之外,由于地段优越、产品力强等优势,港龙地产苏州常熟紫誉华庭、南通翰林首府、绍兴铂樾府等项目开盘后也尤为热销。紫誉华庭为区域内第一个打响“城铁版块”概念的项目,加上其深耕城市的品牌影响力,因此也是常熟2019年销冠项目;翰林首府择址全国著名的海安中学旁,配了一支精英队伍做到了六开六罄的好业绩;而去年获地的铂樾府,在确定产品定位大方向的同时,技术研发部门深刻总结了近两年来江浙客户对于洋房和叠墅更新更细微的需求,通过打造高品质景观、调整面宽,提升了客户的舒适度和体验感 ,从而项目也成为绍兴市场上一个明星楼盘。

高溢价能力往往能够带来可观的利润。2017-2019年,港龙地产毛利率分别为21.9%、30.8%、42.7%,净利率分别为7.6%、20%、23.8%,逐年提升且远高于行业平均水平,展现了强大的盈利能力。

值得一提的是,今年一季度,受疫情影响,房企销售普遍惨淡,港龙地产虽然合约销售额减少12.7%,但集团应占合约销售额却逆势同比增长80.2%,仍保持较高的成长性。

智通财经APP了解到,一季度应占合约销售额大幅增长,主要是由于2019年及2020年一季度增加9个由其附属公司分开发的预售项目,与去年同期相比,今年一季度由附属公司开发的可供销售项目数量大幅增加。

土储丰富,保障未来业绩高确定性增长

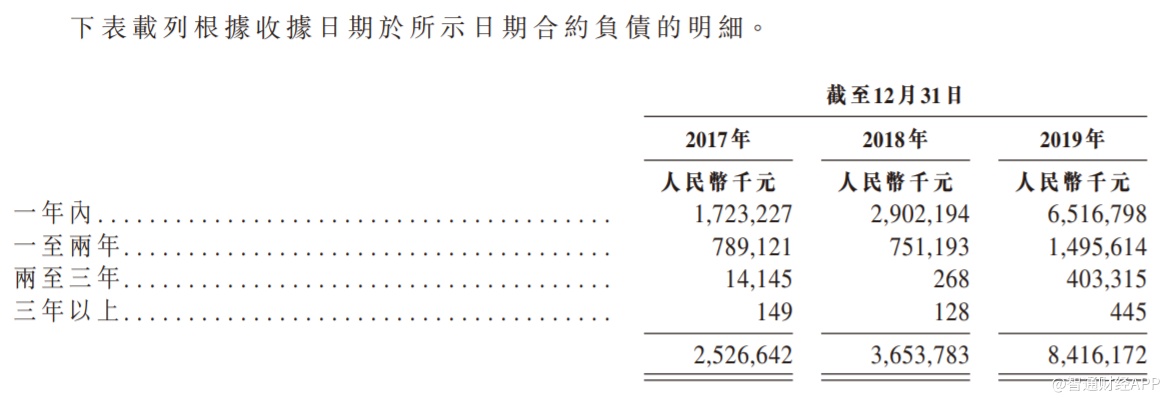

结合合约负债及土储来看,港龙地产业绩爆发式增长或许才刚开始。

截至2017年、2018年及2019年末,港龙地产合约负债分别约为25.27亿元、36.54亿元、84.16亿元,可以看出2019年末的合约负债大幅增加,甚至远超过前两年之和。对于预售制的房企来说,合约负债代表已售未结转的项目金额,房企规模和销售不断扩大,合约负债也会随之增加,随着项目竣工交付,这些合约负债将逐渐确认为收入。

据港龙地产预计,在2019年末的合约负债中,有约36.78亿元将在2020年内交付后确认为收益,剩余47.38亿元将在其后年度确认,这意味着即使不考虑今年的销售情况,港龙地产业绩高增长至少在未来两年仍将持续。

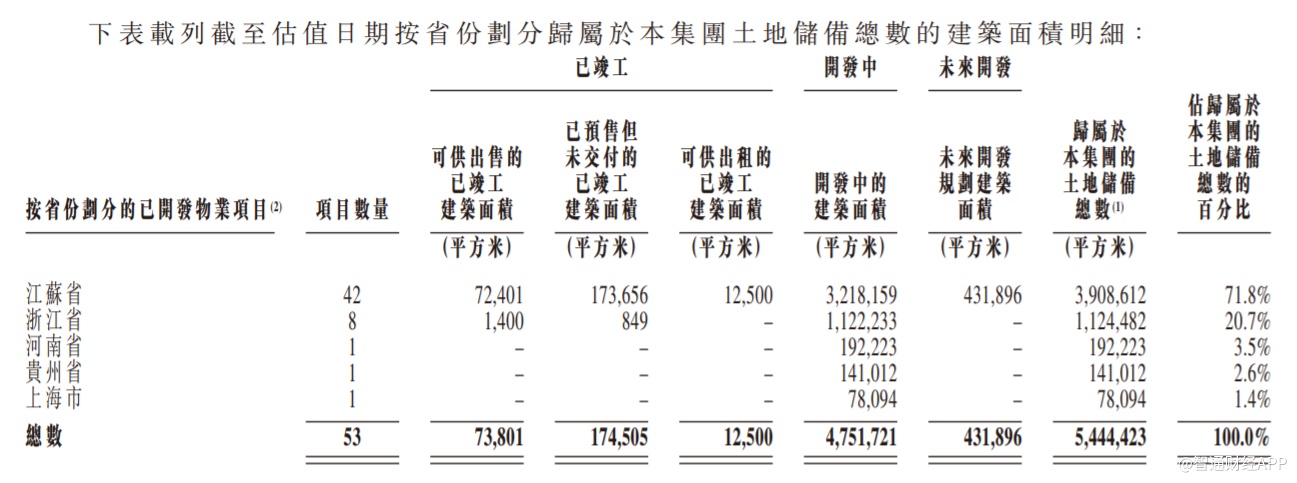

现有土储也为未来增长提供了保障。截至2020年3月31日,港龙地产权益土储总建筑面积544.44万平方米,其中开发中的建筑面积475.17万平方米。

截至2020年3月末,港龙地产已在22个城市拥有64个开发项目,作为对比,2017-2019年的收益主要仅来自4个城市的9个物业项目。这就是港龙地产未来业绩成长最大的蓝海。

从目前的开发情况、推盘计划及参照过去入市项目的表现推测,港龙地产今明两年的业绩增速可能快于过去。

港龙地产另一看点来自降杠杆的空间。目前公司的负债率高于同行,一旦上市后,港龙地产的融资渠道将更加多元化,融资成本下降有望为利润增长释放空间。