本文来源微信公众号“鲍大侠之建材”,作者:鲍雁辛、黄涛

本报告导读:

这是我们另类数据看基建的第三篇,我们采用卫星及二氧化氮等另类数据的手段来俯瞰珠三角,监测重点工程项目及大湾区城市群建设标志性区域。

摘要:

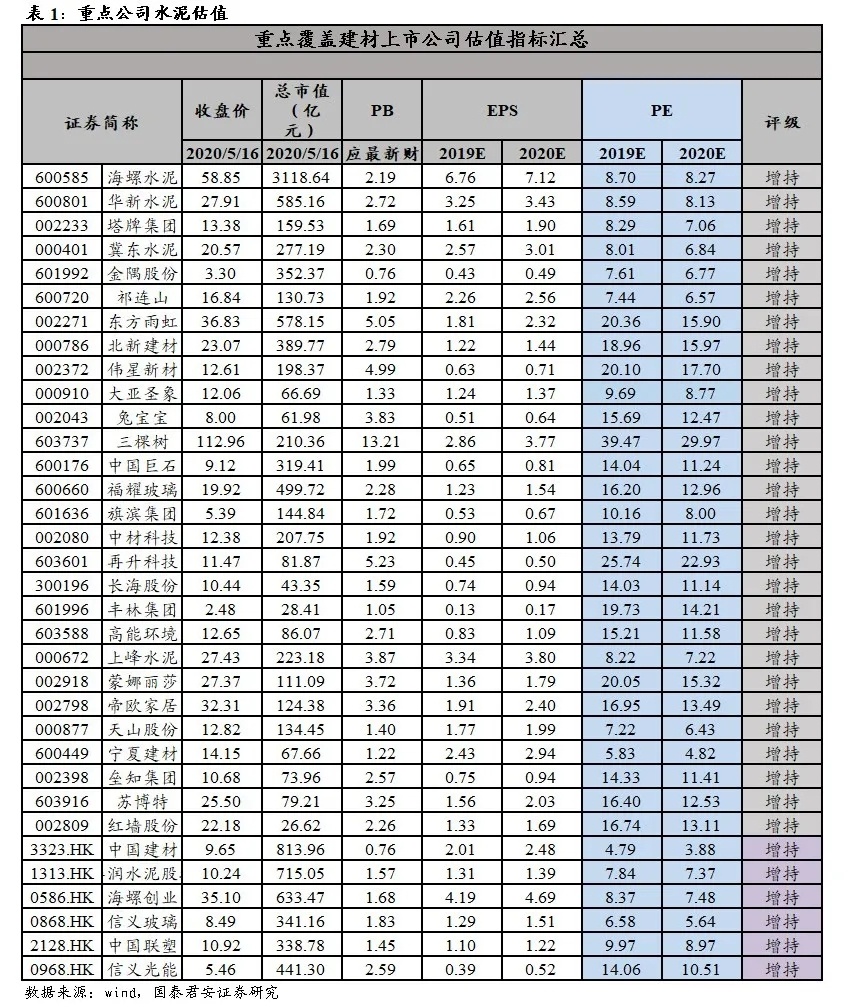

·维持行业“增持”评级。我们认为4月份是中心城市群建设全面发力的开始。从我们所观察到的真实下游需求(开工施工端)情况看,自3月15号启动的拐点(主要在长三角和珠三角的点状)后加速显著,4月末全国周水泥平均发货率达到91.4%,创下近三年最高水平;结合4月重卡销量同增50%(预计挖机销量也在2019年新高水平上继续增长50%),共同印证宏观需求正在爆发。我们认为周期将成为市场的主赛道,且早周期品种将领跑,继续推荐水泥板块海螺水泥(00914)、上峰水泥、冀东水泥、华新水泥、宁夏建材、祁连山、天山股份、塔牌集团、港股中国建材(03323)、华润水泥(01313)、海螺创业(00586);防水材料板块推荐东方雨虹,受益科顺股份、凯伦股份;继续推荐伟星新材、中国联塑等管材龙头,继续推荐拥有全球竞争力的:中国巨石、信义玻璃、信义光能、福耀玻璃、北新建材等。

·珠三角城市群规划打开水泥中长期需求空间:自3月以来,政治局会议多次强调公共卫生事件对经济的冲击,4月国常会再次提出提前下达一定规模地方政府专项债的指令,财政政策力度明显增强。2020年3月5日广东省发改委发布重点项目建设计划,明确涉及轨道交通、基础设施等多个领域,合计安排1230个重点项目,总投资5.9万亿元。我们判断在逆周期调控不断加码的大背景下,后续财政及货币政策将持续发力,随着重点工程项目落地,基建及地产需求还将持续抬升。

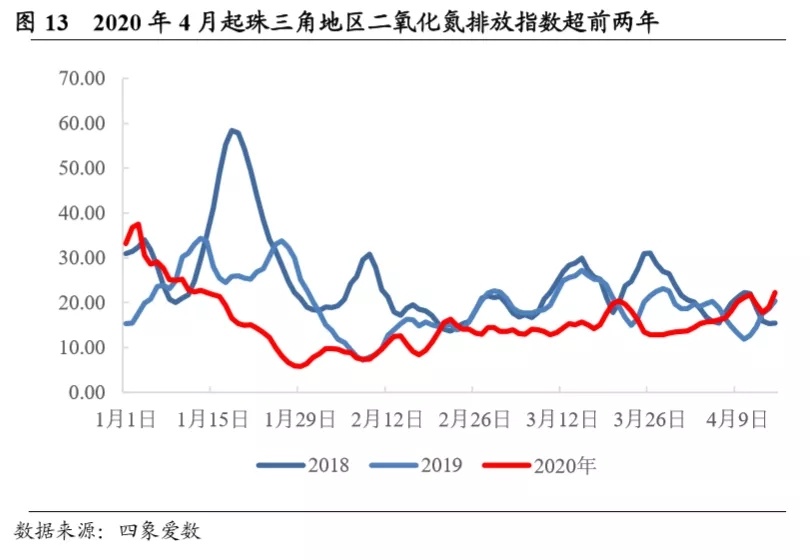

·另类数据研判,珠三角地区城市群项目施工进度4月份明显加速且超越2018-19同期:我们通过卫星数据分析发现,对主要施工区域进行总体监测。可以观察到,2019年12月至2020年4月期间,珠三角地区施工作业批量新开迹象明显,工程建设目前加速进行中。此外,我们通过四象爱数提供的卫星光谱检测仪对对流层中NO2气体浓度进行监测,可以观察到,2020年4月以来,随着复工复产逐步推进,珠三角地区NO2最高浓度正进入加速提升阶段,4月中下旬NO2浓度已经超过2018-2019年同期,印证珠三角地区4月下旬施工强度已全面超越去年,且需求强度或将进一步超市场预期。

·风险提示:重点工程项目投放不及预期、原材料成本风险。

![]()

1.投资要点

这是我们另类数据看基建的第三篇,我们采用卫星及二氧化氮等另类数据的手段来俯瞰珠三角,监测重点工程项目及大湾区城市群建设标志性区域,我们认为4月下旬施工强度已全面超越去年,水泥需求强度或将进一步超市场预期。

·维持行业“增持”评级。我们认为4月份是中心城市群建设全面发力的开始。从我们所观察到的真实下游需求(开工施工端)情况看,自3月15号启动的拐点(主要在长三角和珠三角的点状)后加速显著,4月末全国周水泥平均发货率达到91.4%,创下近三年最高水平;结合4月重卡销量同增50%(预计挖机销量也在2019年新高水平上继续增长50%),共同印证宏观需求正在爆发。我们认为周期将成为市场的主赛道,且早周期品种将领跑,继续推荐水泥板块海螺水泥、上峰水泥、冀东水泥、华新水泥、宁夏建材、祁连山、天山股份、塔牌集团、港股中国建材、华润水泥、海螺创业;防水材料板块推荐东方雨虹,受益科顺股份、凯伦股份。继续推荐伟星新材、中国联塑等管材龙头,继续推荐拥有全球竞争力的:中国巨石、信义玻璃、信义光能、福耀玻璃、北新建材等。

·另类数据研判,珠三角地区城市群项目施工进度4月份明显加速且超越2018-19同期:我们根据四象爱数提供的珠三角地区重点工程项目卫星数据影像,对主要施工区域进行总体监测。可以观察到,2019年12月至2020年4月期间,珠三角地区施工作业批量新开迹象明显,工程建设目前加速进行中。此外,我们通过四象爱数提供的卫星光谱检测仪对对流层中NO2气体浓度进行监测,可以观察到,2020年4月以来,随着复工复产逐步推进,珠三角地区NO2最高浓度正进入加速提升阶段,4月中下旬NO2浓度已经超过2018-2019年同期,印证珠三角地区4月下旬施工强度已全面超越去年,且需求强度或将进一步超市场预期。

·珠三角城市群规划打开水泥中长期需求空间:自3月以来,政治局会议多次强调公共卫生事件对经济的冲击,4月国常会再次提出提前下达一定规模地方政府专项债的指令,财政政策力度明显增强。2020年3月5日广东省发改委发布重点项目建设计划,明确涉及轨道交通、基础设施等多个领域,合计安排1230个重点项目,总投资5.9万亿元。我们判断在逆周期调控不断加码的大背景下,后续财政及货币政策将持续发力,随着重点工程项目落地,基建及地产需求还将持续抬升。

我们推荐:水泥稳定性首选“泥茅”海螺水泥,基建受益弹性空间最大推荐冀东水泥,弹性推荐华新水泥以及上峰水泥等;报表改善弹性空间最大推荐H股中国建材(03323),华南推荐华润水泥(01313)及塔牌集团;西北受益供给格局改善推荐宁夏建材、祁连山,受益且整合预期天山股份;港股确定性推荐海螺创业(00586)。

![]()

2. 政策支持力度持续提升,拉动珠三角地区基建需求

2.1.珠三角进入城市群建设阶段,重点工程项目加速落地

我们认为珠三角地区作为未来三大主要城市群之一,基础设施建设体量庞大,大规模城市建设有望推动珠三角经济带发展;同时叠加粤港澳大湾区的建设需求,需求弹性有望领跑全国。

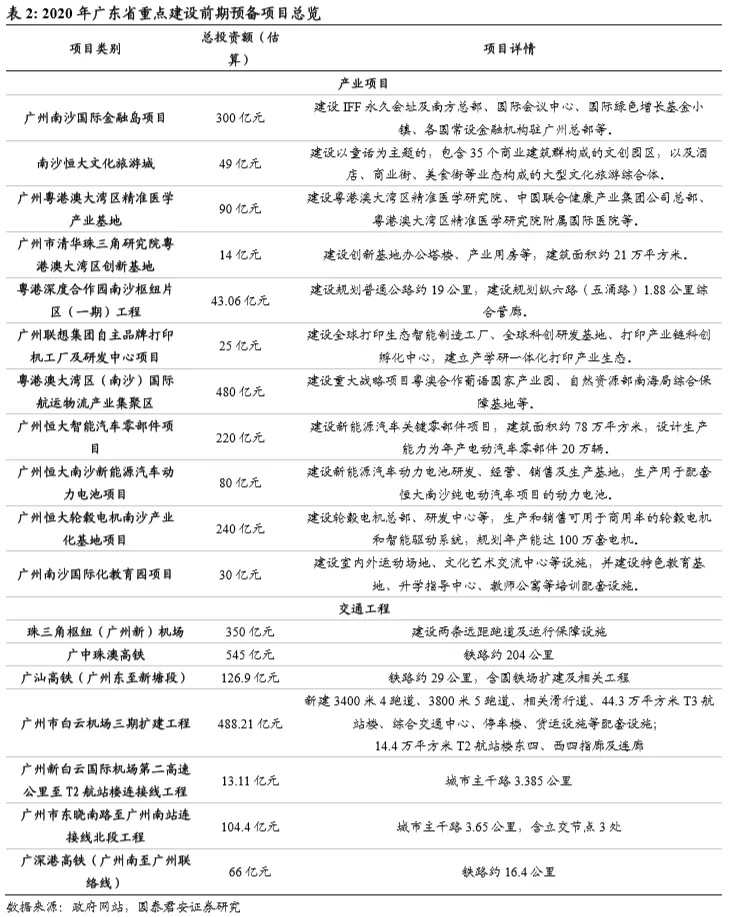

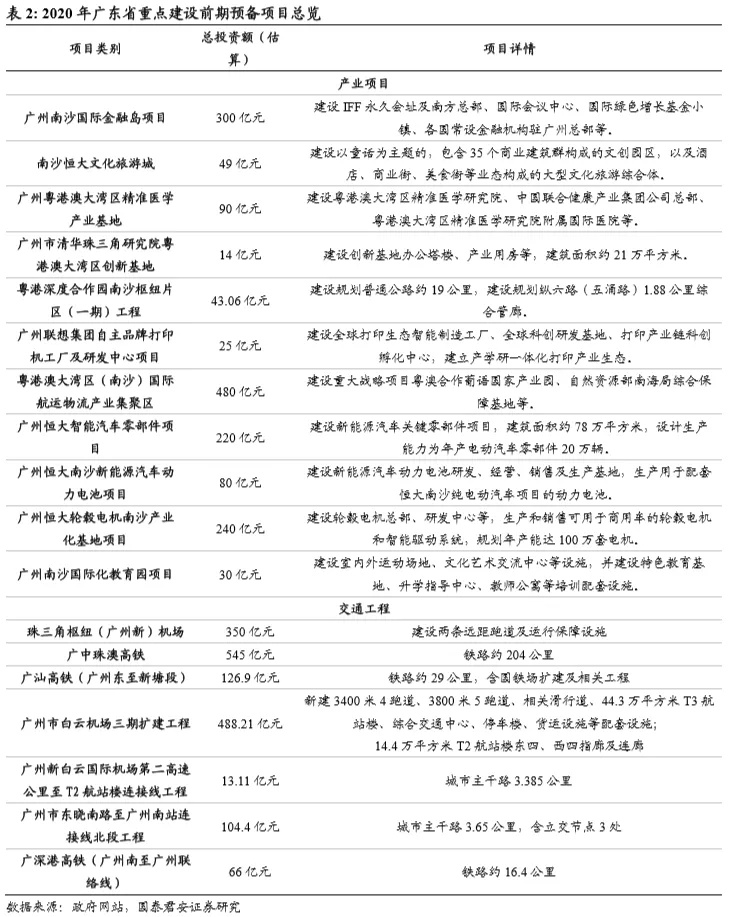

2020年3月5日广东省发改委发布重点项目建设计划,合计安排1230个重点项目,总投资5.9万亿元,涉及轨道交通、基础设施等多个领域,包括珠三角枢纽(广州新)机场、清华珠三角研究院粤港澳大湾区创新基地等。

![]()

![]()

![]()

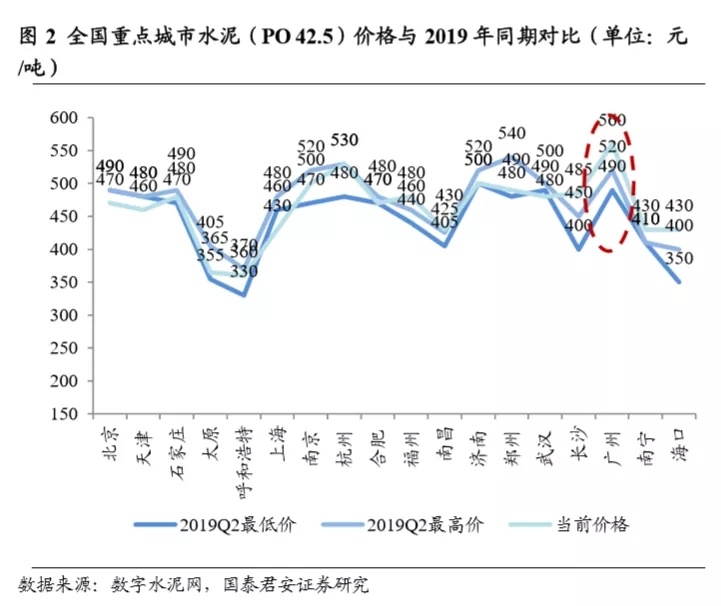

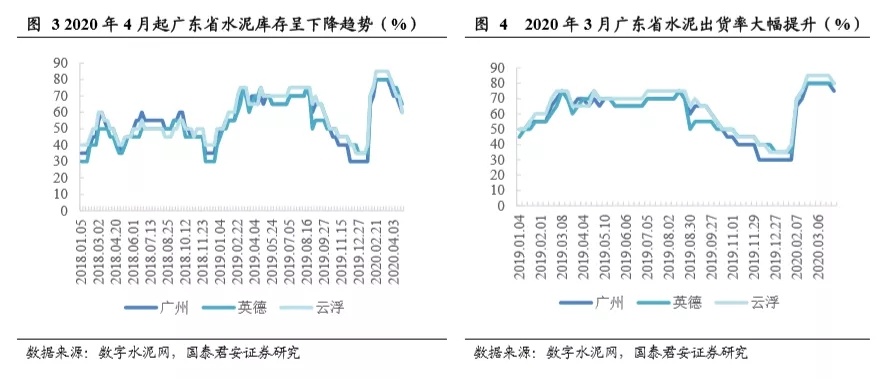

2.2. 珠三角地区水泥需求强度 4 月超越过往两年同期,且有望进一步提升

我们认为珠三角地区作为三大城市群之一,大规模城镇化建设意味着大规模基建需求,支撑水泥市场快速发展。我们了解到自 2020 年 3 月以 来全国水泥价格逐步回暖,期间珠三角地区水泥价格平稳,下游需求持续高位,库存量下降至 50%-60%。我们判断随着珠三角地区重大工程项 目落地,将带动水泥需求持续上升,弹性超市场预期。

![]()

![]()

2.3. 财政政策力度提升拉动基建及房地产需求

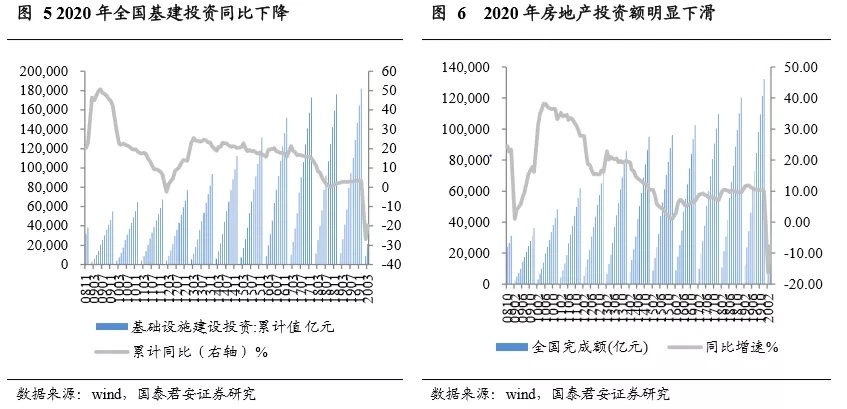

自三月以来,政治局会议多次强调公共卫生事件对我国以及世界经济社会发展所 带来的巨大冲击,也提出以更大力度的政策进行对冲。4 月17 日政治局会议又指出,当前经济发展面临的挑战前所未有,切实增强紧迫感,加大六稳和六保工作力度,要以更大的宏观政策力度对冲公共卫生事件影响,加强传统基础设施和新型基础设施投资。我们判断在政治局方针的指引下,后续财政叠加货币政策有望逐步出台,基建行情将会迎来政策密集催化期。

![]()

3. 从另类数据看珠三角地区基建及地产继续提升,支撑水泥需求

我们通过卫星数据发现珠三角地区在2019年12月至2020年4月期间, 重点工程项目有较为明显的施工作业迹象;我们通过监测对流层中的 NO2气体浓度发现,2020年4月起NO2最高浓度正进入加速提升阶段, 工程建设正在加速进行中。我们认为受珠三角城市群建设的影响,基建 需求弹性有望超过市场预期。

3.1. 另类数据调研:珠三角地区重点工程项目实际进展明显加速

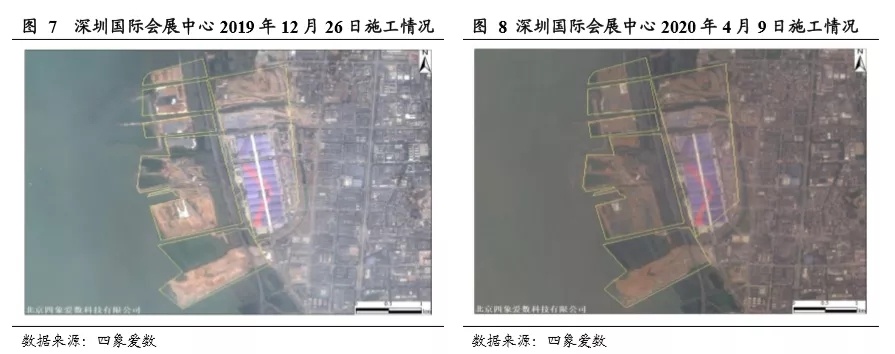

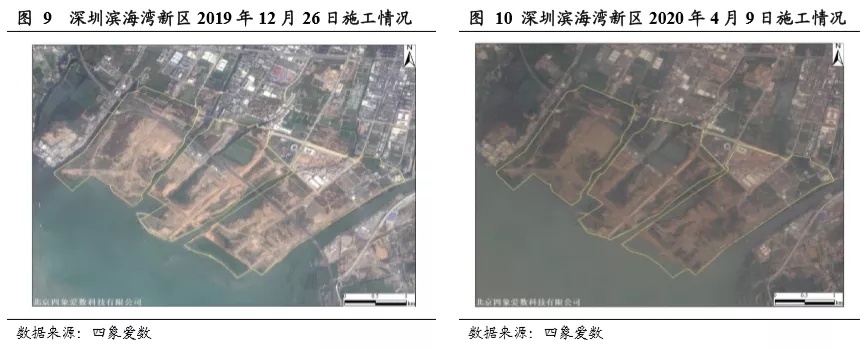

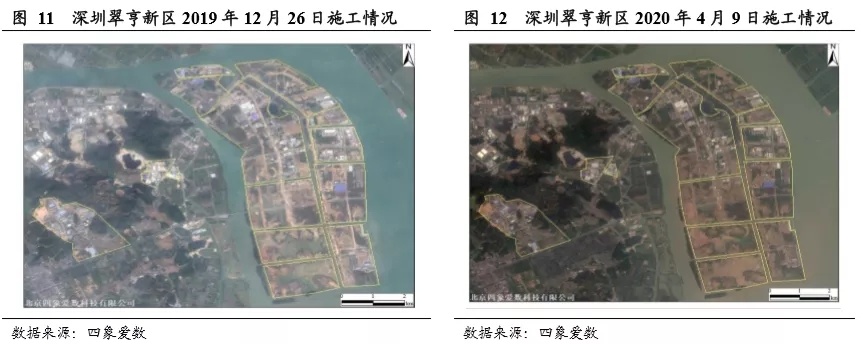

我们根据四象爱数提供的珠三角地区重点工程项目卫星数据影像,对深圳国际会展中心、滨海湾新区和中山市翠亨新区三个区域的施工情况进行了总体监测。我们观察到,自2019年12月至2020年4月,三个区域都有较为明显的施工作业迹象,工程建设正在加速进行中。主要体现在:

(1)填海造田工程:三个区域都为海岸附近,从工程场地分析都有围海造田工程,对比发现填海工程已经完成外部合围施工,正在进行填充作业,填充作业速度较快,场区内陆地面积新增明显。

(2)地面平整及三通:对比发现部分区域已经在进行场地平整,场区内部道路正在修建完善。

(3)施工配套设施建设:多个场区内部或临近区域新增了多处地面建筑物,从外观判断应为工人宿舍或工程办公场地,提示施工队伍已经入驻,作业人员不断增加中。

我们认为2020年珠三角地区实际基建需求下半年还将进一步加速,可能会进一步超过市场预期。

1.国际会展中心位于广东省深圳市福田区,整个工地面积约为7771830平方米,最新填海工程面积为4,896,970 平方米。我们选取2019年12月和2020年4月两时间点,可以明显观察到填海工程已于近期完全合围,工地集装箱房较去年12月有所增加,整个工程进度主要表现在填海新建的区域,地面变化较为明显,场区和展览馆周边出现多处新增地面建筑设施。

![]()

2. 滨海湾新区位于珠三角城市群东西岸交汇处,地处粤港澳大湾区核心圈的几何中心,整个工程面积约为9,461,627㎡。我们观测2019年12月和2020年4月两个时点的卫星影像,发现与去年12月相比,4月影像数据显示已合围的区域中土方填充面积较快增长,工程下侧合围进度有明显变化,内部道路正在整修完善中,且场区内部及附近区域新增较多地面建筑。

![]()

3. 翠亨新区位于广东省中山市东部临海区域,粤港澳大湾区地理几何中心,明显施工区域面积约为3,518,0618㎡。我们观测发现2020年4月数据显示合围后内部基本已完成土方填充,与2019年12月对比显示整体填海造田速度较快,施工场区可见多处新增施工配套设施。

![]()

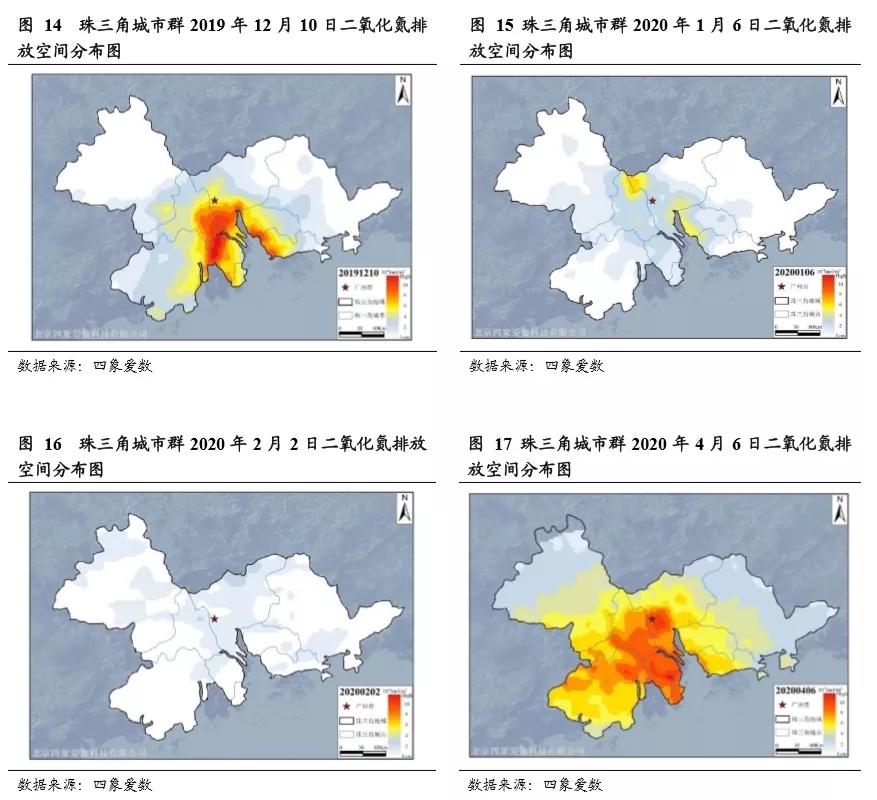

3.2. 另类数据调研:从NO2浓度验证,珠三角地区生产力加速恢复,施工强度加速提升

我们利用卫星上的光谱检测仪对对流层中的NO2气体浓度进行监测。除了闪电、土壤微生物排放外,NO2浓度与人类生产生活排放息息相关,因此在工业发达、人口密度大的城市地区该值较高。我们观察到,自2019年12月2020年4月以来,珠三角地区NO2最高浓度在公共卫生事件期间大幅下滑,降幅达63.37%;目前随着公共卫生事件接近尾声,复工复产逐步推进,珠三角地区NO2最高浓度正进入加速提升阶段,2020年4月中下旬N02浓度已经超过2018-2019年同期。

![]()

![]()

4.风险提示

重点工程项目投放不及预期:若珠三角地区“城镇化建设”重点工程项 目落地不及预期,将影响水泥需求。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内我们预判 煤炭价格上行空间不会很大,但一旦上涨,短期内影响水泥企业的盈利 能力。

(编辑:孙健一)