本文来自微信公众号“欣赏金融”,文中观点不代表智通财经观点。

核心观点

走过卫生事件压力期,4月新单好转

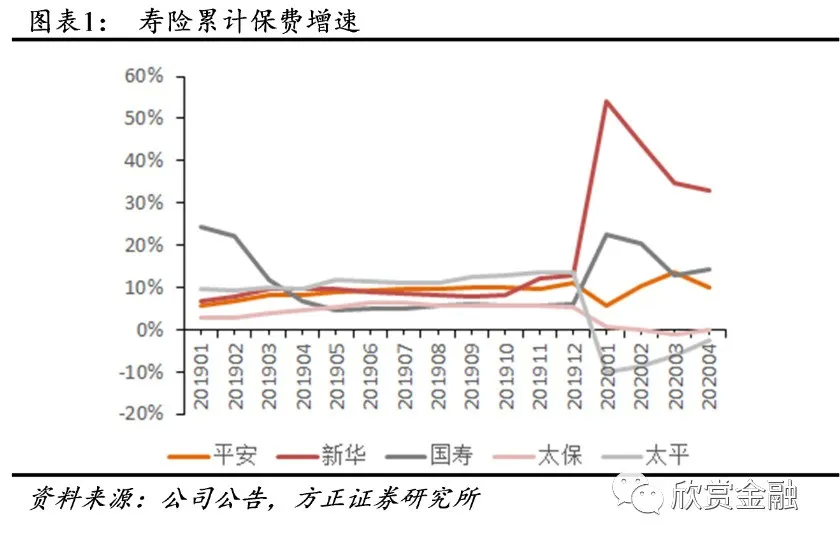

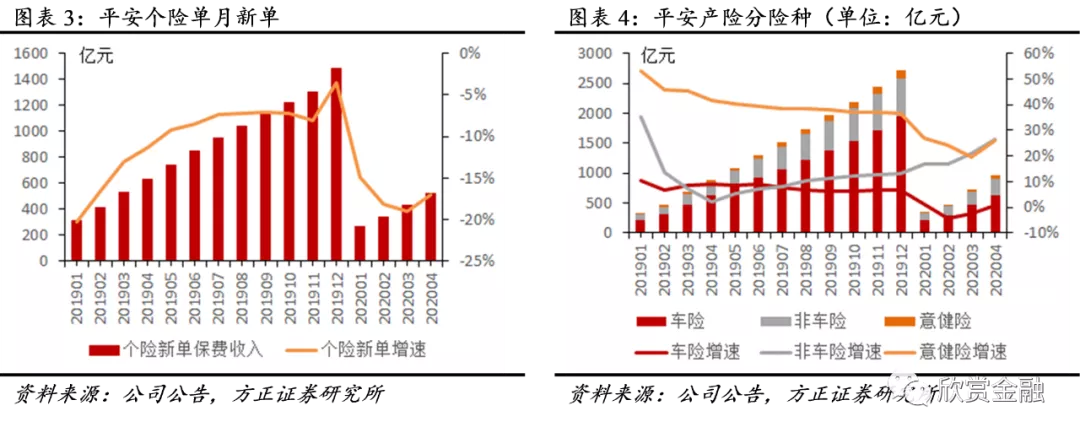

1)平安(02318):寿险新单转正,产品与渠道持续改善。4月单月寿险总保费394亿元(YoY+5%),其中新单保费121亿元(YoY+0.3%)、个险新单保费94亿元(YoY-6%)。总保费、新单保费变动今年以来首次转正,个险新单降幅也缩窄到年内低值。4月新单保费降幅缩窄的背后是渠道与产品的双重推动:1)持续推进增员、营销员队伍恢复;2)保障险新品“福上福20”交费期及保障期双优化、销售情况良好。

2)国寿(02628):新单持续增长,聚焦保障NBV同增。国寿4月实现单月保费297亿元(YoY+32%),扭转3月跌势,预计新单保费实现较快增长。国寿是迄今上市险企中唯一实现新单与NBV双增的公司,开门红节奏的精准踩点、节后渠道与产品的及时跟进,使得其保持着行业领先优势。

3)新华(01336):保费加速增长,NBV单月预计正增长。4月单月寿险保费103亿元(YoY+24%),增幅高于3月和去年同期。其中银保通过高预定利率保单的销售贡献主要增量,个险期交也预计开始实现正增长。得益于开门红开展时间早,新华截至4月总新单保费增幅显著,但由于Q1所售产品NBVM较低因此NBV并未实现同等增长。4月聚焦保障产品销售后,预计已开始实现新单与NBV同增。

4)太保(02601):单月保费增幅创新高。4月单月寿险保费109亿元(YoY+10%),扭转连续两月负增长态势,实现年内最高增幅;预计新单保费增幅近10%。1-4月总保费已与去年持平。4月新单的增长叠加保障产品的推广,预计太保实现NBV单月实现正增长。

Q2寿险展望:新单与新业务价值将持续回暖

1)各险企加强渠道+产品布局,将收获新单与NBV同增。产品上,国寿Q2将推出康宁系列新产品、超30款产品扩展责任,利用重疾附加豁免业务为触点引导客户加保;同时推出家庭保单,盘活存量重疾客户;而平安继续推进重疾险“福上福20”,将持续为平安带来增量价值贡献。与此同时,各险企延续积极增员策略,当前人力均已恢复卫生事件前状态。此外,各险企重心也逐渐转移至高NBVM的重疾险与长期年金险销售上,提高对该类产品的销售激励。

2)Q1卫生事件造成的需求压制大幅缓解,Q2低基数更为保费增势助力。Q1除国寿、新华外,其余上市险企新单保费均下滑,主因为未在卫生事件爆发前完成开门红任务,卫生事件后投保需求压抑、营销员展业困难,造成了销售滑坡。而随卫生事件控制、全面复工复产,投保需求恢复叠加险企渠道加强、产品让利,Q2新单将迎确定性改善。此外,2019Q2各险企新单基数较低,尤其国寿与新华单季度新单占全年新单仅19%,更为2020Q2的保费反弹创造优势条件。

车险保费恢复,助力产险保费收入稳中有增

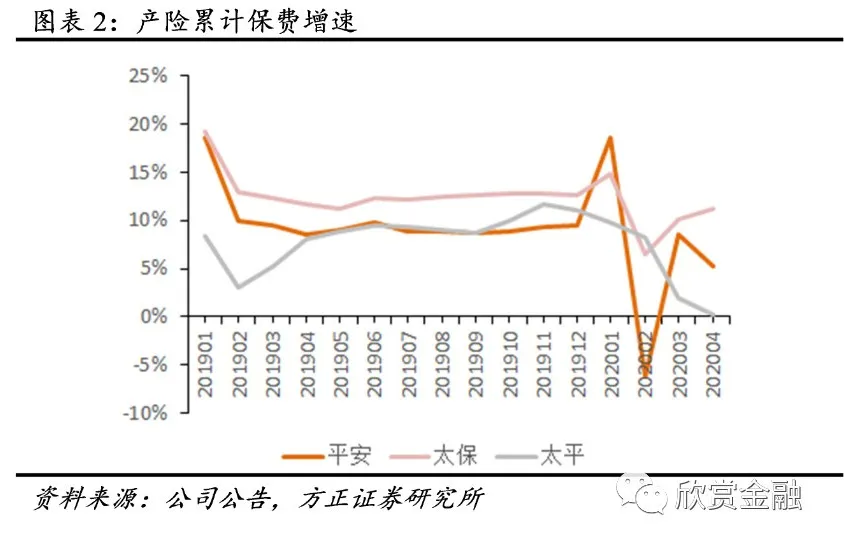

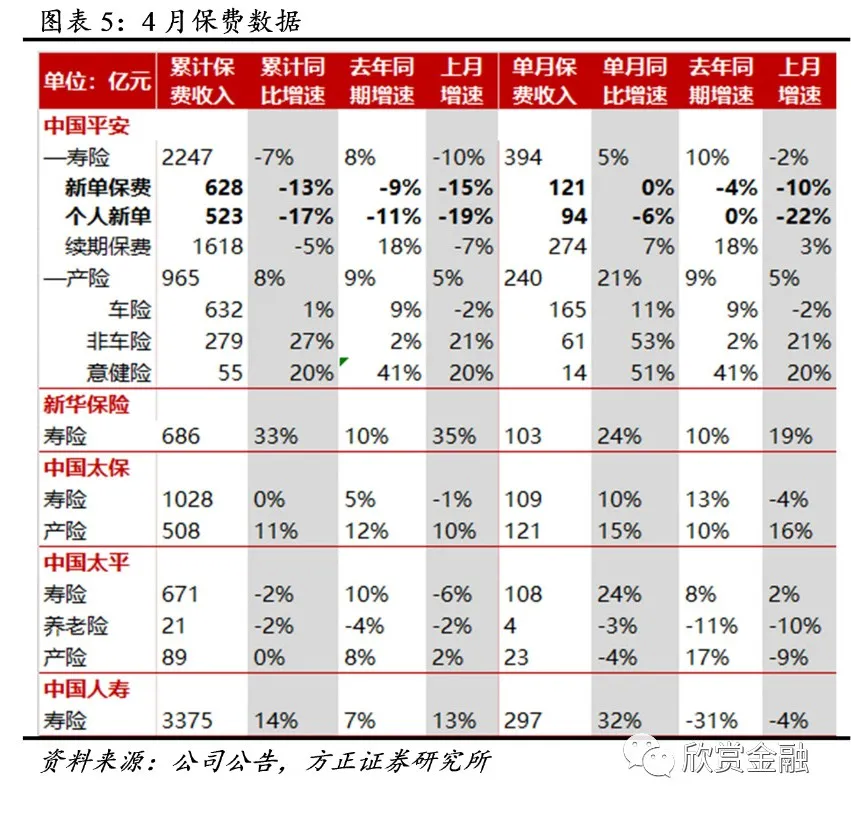

平安、太保、太平4月单月产险保费分别为240亿元(YoY+21%)、121亿元(YoY+15%)、23亿元(YoY-4%)。平安保费增幅环比大幅提升、太保保持稳定、太平降幅缩窄。预计改善的主要原因在于1)复工后车险需求的恢复(平安车险保费单月增幅11%、环比提高13pt)、2)意健险等非车险的大幅增长(平安非车险单月增幅53%、环比提高32pt;意健险增幅51%、环比提高31pt)。预计随卫生事件的进一步控制、生产生活的进一步恢复,产险需求将加速释放,保费回暖延续。

经济修复利率筑底、权益回暖稳定投资预期

随卫生事件控制、经济恢复,市场风险偏好逐渐上移,长债利率近期略有增长,10年期国债利率维持在2.6%-2.7%。与此同时期限利差不断扩大,10年期-1年期国债利差从3月初的80bp增至目前的147bp。对于险企的投资端与保费销售来说均有受益。同时,4月权益市场回暖,险企权益投资同样获利。市场对险企的投资隐忧将逐渐缓解、利差损担忧进一步消除,保险估值修复空间打开。

投资建议

前期压制保险估值的原因:保费、利率、权益回报,4月均见明显改善。而随卫生事件的控制、险企自身的主动预先调整,预计改善将有效加强。Q2各家险企的新单低基数、以及当前各险企聚焦高价值率保障险的策略,更增强了业绩修复的确定性。

当前估值已低于低利率环境下的清算价值(PEV仅0.6-0.9倍),建议积极关注、加强配置。建议关注改革成果已现、当前新单与NBV表现领先的中国人寿,估值底部、Q2同比低基数的新华保险,中长期推荐改革推进、坚持长期价值增长的中国平安、中国太保。

风险提示

海外卫生事件恶化加剧、股票市场降幅再下探;长端利率大幅下滑、股票市场剧烈波动,投资收益大幅下滑;国内卫生事件影响新单增长不及预期。

(编辑:李国坚)