本文来源微信公众号“ 学恒的海外观察”,作者国信证券分析师何立中。

摘要

Q1业绩符合上调后的指引,毛利增速提升至91.3%

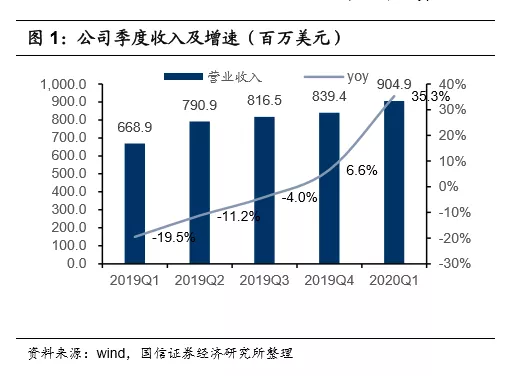

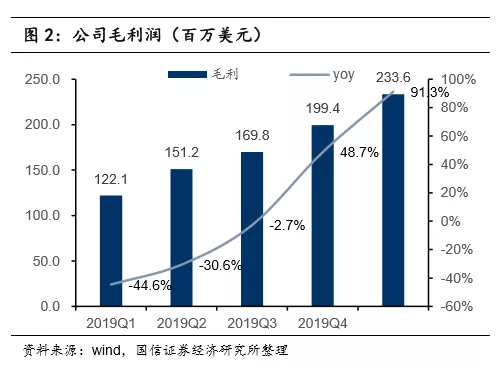

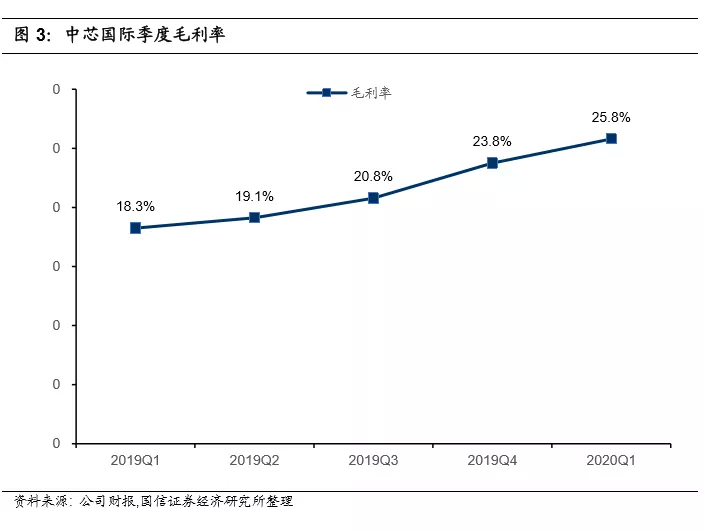

2020年Q1中芯国际(00981)营收9亿美元,环比增加7.8%,在指引上线(6%~8%)。同比增加35.3%。2020Q1毛利2.33亿美元,环比增加17.1%,同比增加91.3%,毛利润的增速呈现扩大趋势。公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。公司营收增长的同时,Q1毛利率上升至25.8%。

2020Q2收入指引同比增加19%

公司对2020Q2收入指引环比增加3~5%,按此计算同比增加19%。在公司产能利用率达到98.5%的情况下,仍然保持增长,一是靠传统产线扩产能,二是14nm先进工艺带动增长。毛利率指引26~28%,虽然14nm开始贡献收入,但是尚未开始折旧,现阶段14nm对毛利率是正向贡献。

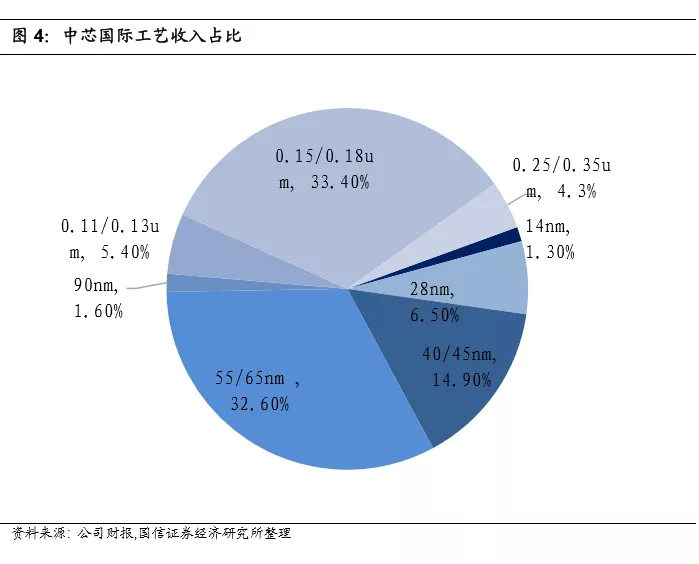

14nm贡献1.3%收入,环比增长40%

2020Q1先进工艺14nm贡献1176万美元收入,占比1.3%,较上一季度1%有所提升,环比增长40%。

14nm带动晶圆ASP上升

Q1等效8寸晶圆ASP达到643美元,较上一季度环比增加3%。14nm的12寸晶圆单价较高,会拉动公司整体晶圆单价上升。

“资金+技术”双壁垒确保龙头地位,维持“买入”评级

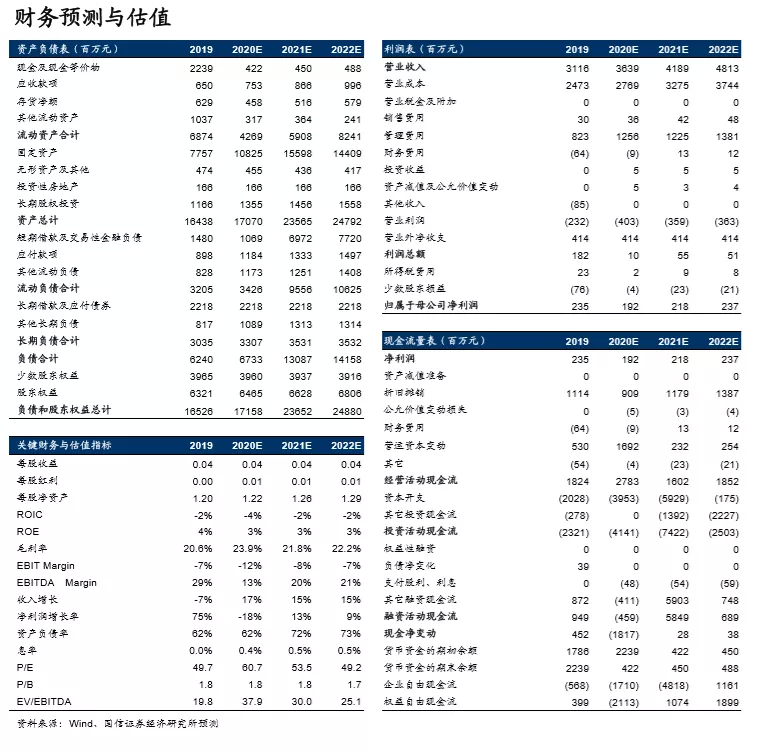

买半导体,就是买中芯国际。“资金+技术”双壁垒确保公司龙头地位竞争对手难以企及。公司将持续受益于代工订单向国内转移的半导体国产化红利。市场对中芯国际核心资产的认识从低估回归合理,公司合理PB估值范围2.5~2.6倍(昨日1.8倍),对应23.4~24.4港元,维持业绩预测和“买入”评级。公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。预计2020~2022年收入分别为36.39亿美元/41.89亿美元/48.13亿美元,增速16.8%/15.1%/14.9%,2020~2022年利润分别为1.92亿美元/2.17亿美元/2.36亿美元,增速-18.1%/13.3%/8.8%。

风险提示

14nm工艺进展不及预期,全球产能松动,影响公司毛利率。

报告正文

Q1业绩符合指引,毛利增速提升至91.3%

2020年Q1公司营收9亿美元,环比增加7.8%,在指引上线(6%~8%)。同比增加35.3%。

2020Q1毛利2.33亿美元,环比增加17.1%,同比增加91.3%,毛利润的增速呈现扩大趋势。

从下面两图可以明显看出,公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。

Q1毛利率继续提升至25.8%

公司营收增长的同时,Q1毛利率上升至25.8%,收入和毛利率双升,说明公司业务强劲,不是通过降价来提升收入。

2020Q2指引超预期

公司对2020Q2收入指引环比增加3~5%,按此计算同比增加19%。在公司产能利用率达到98.5%的情况下,仍然保持增长,一是靠传统产线扩产能,二是14nm先进工艺带动增长。

毛利率指引26~28%,虽然14nm开始贡献收入,但是尚未开始折旧,现阶段14nm对毛利率是正向贡献。

14nm贡献1.3%收入,环比增长40%

2020Q1先进工艺14nm贡献1176万美元收入,占比1.3%,较上一季度1%有所提升,环比增长40%。

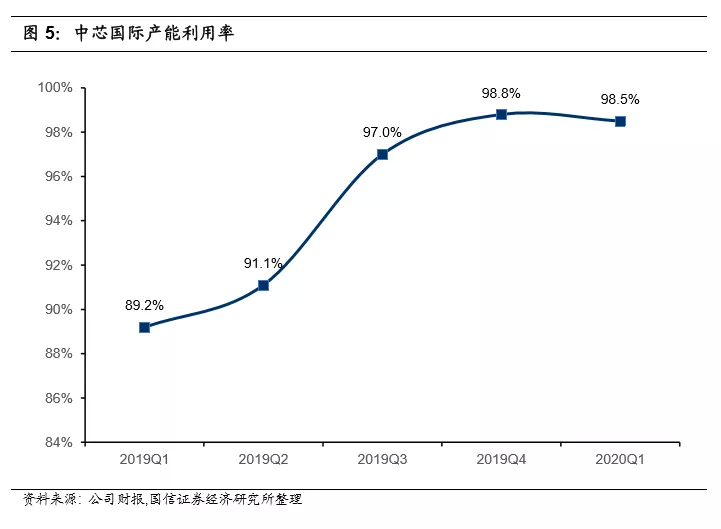

产能利用率微降至98.5%

产能利用率较上一季度微降,是因为新建14nm产线影响,这正能说明公司的14nm产线扩产进度较快,能够在未来带来收入。

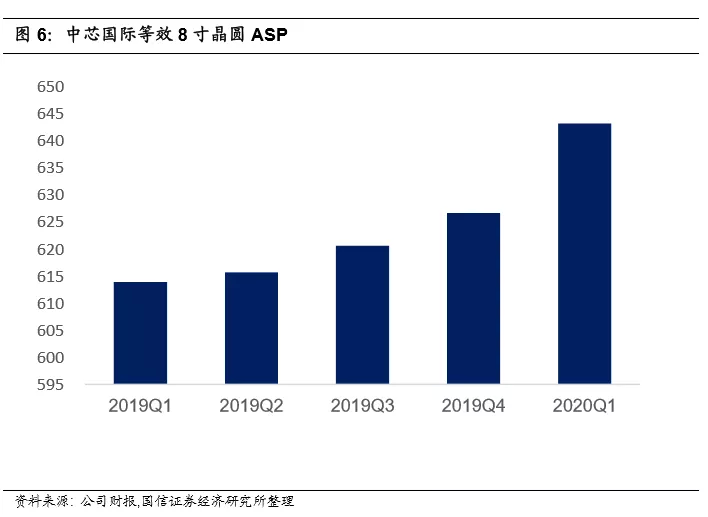

14nm带动晶圆ASP上升

Q1等效8寸晶圆ASP达到643美元,较上一季度环比增加3%。14nm的12寸晶圆单价较高,会拉动公司整体晶圆单价上升。

受益于半导体国产化,维持“买入”评级

大陆半导体产业要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势。无论是国内芯片设计巨头,还是芯片设计中小型公司,都在有可能将代工转向国内,这种代工订单转移逐渐成为业内共识,且趋势正在加强。中芯国际作为国内代工龙头(产线种类多、产能大),将明显受益。

预计2020~2022年收入分别为36.39亿美元/41.89亿美元/48.13亿美元,增速分别为16.8%/15.1%/14.9%,2020~2022年利润分别为1.92亿美元/2.17亿美元/2.36亿美元,增速-18.1%/13.3%/8.8%。

公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。中长期看好国产化替代大背景下的大陆代工厂崛起。

考虑在贸易战和半导体国产化大背景下,市场对中芯国际核心资产的认识从低估回归合理,公司合理PB估值范围2.5~2.6倍,对应23.4~24.4港元,维持业绩预测和“买入”评级。

风险提示

国内芯片设计公司代工需求减少;14nm工艺进展不及预期;全球产能松动,影响公司毛利率。

(编辑:刘瑞)