本文源自微信公众号“张忆东策略世界”。

投资要点

一、从美股此轮反弹逻辑,展望后续海外股市及A股及港股行情的延续性

1.1、回顾我们对美股反弹逻辑的判断:“不要与美联储为敌”,政策刺激主导短期风险偏好。(详参4月《冬天的太阳》系列报告)

1.2、本轮美股及全球反弹的逻辑,二季度依然有效。海外市场的乐观源于对美联储的强烈信任,市场并没有对公共卫生事件以及经济基本面过度乐观。截至5月8日Bloomberg统计的标普500指数2020年预期EPS增速下调至-16.6%;标普500最新的预测市盈率23倍,接近互联网泡沫时期的高值,但是海外机构投资者多数认为“股市行情和经济短期出现了一定的脱节,但这是政策刺激带来的,美联储的工具箱没有充分用尽,后续经济逐步重启,所以,短期风险不大”。

1.3、本轮美股大幅反弹之后,5、6月或呈现“指数箱体震荡、个股行情精彩”。

海外投资者对公共卫生事件、宏观经济并不乐观,但美联储积极呵护,所以,类似3月份的股灾风险很难重演,市场更关注短期结构性亮点和中长期边际改善。

公共卫生事件、大放水、经济差,FAANG为代表的科技巨头受资金追捧,支撑着纳斯达克指数及美股。1)美股FAANGs引领和支撑此轮美股反弹,钱多、公共卫生事件不明、经济难测,资金抱团“阿尔法”。FAANG+微软占标普500指数市值的比重不断上升,2019年末17.4%,截止5月11日升到21.6%。2)FAANGs走强,的确有基本面支撑,最新季报验证了美股优质公司的核心竞争力。

二、中期行情展望:海外投资者关注的风险和我们的担心都指向“多事之秋”

2.1、海外机构投资者多数认为,美股重新出现大跌风险(10%以上调整)的变量将是美联储不再进一步宽松,最快也要等到三季度。届时如果欧美的公共卫生事件稳定、经济重启顺利,联储政策将进入观察期,行情主要矛盾将从政策刺激回到基本面。长远一点当美联储“工具箱的弹药”用尽之时,才需要担心大熊市。

2.2、海外机构投资者中期将继续寻找阿尔法,值得中国投资者借鉴。1)海外投资者更关注中国经济复苏的情况以及全国“两会”。在常态化公共卫生事件防控中,中国经济社会运行率先逐步趋于正常,海外投资者很关心中国客运量、酒店、餐饮等数据反映的经济恢复趋势。2)海外资金看好的中国资产聚焦优质消费+科技,科技主要关注受益中国庞大内需相关的,在线教育、网络购物、云等。

2.3、下半年我们担心的风险包括:一直提醒的新兴市场和欧洲的债务风险是“灰犀牛”。

2.4、投资策略: 以长打短、精选阿尔法(科技成长+消费服务领域找核心资产)

风险提示:全球经济增速下行;货币政策宽松不达预期。

报告正文

一、从美股此轮反弹逻辑,展望后续海外股市及A股及港股行情的延续性

1.1、回顾:我们对美股反弹逻辑的判断——“不要与美联储为敌”,政策刺激主导短期风险偏好

(详参4月份《冬天的太阳》系列报告)

我们的方法论是找到特定阶段的主要矛盾,越是短期(以1个季度以内)行情维度越是跟风险偏好有关,影响风险偏好的变量也很多,包括市场参与者的博弈、政策博弈等等往往是关键。

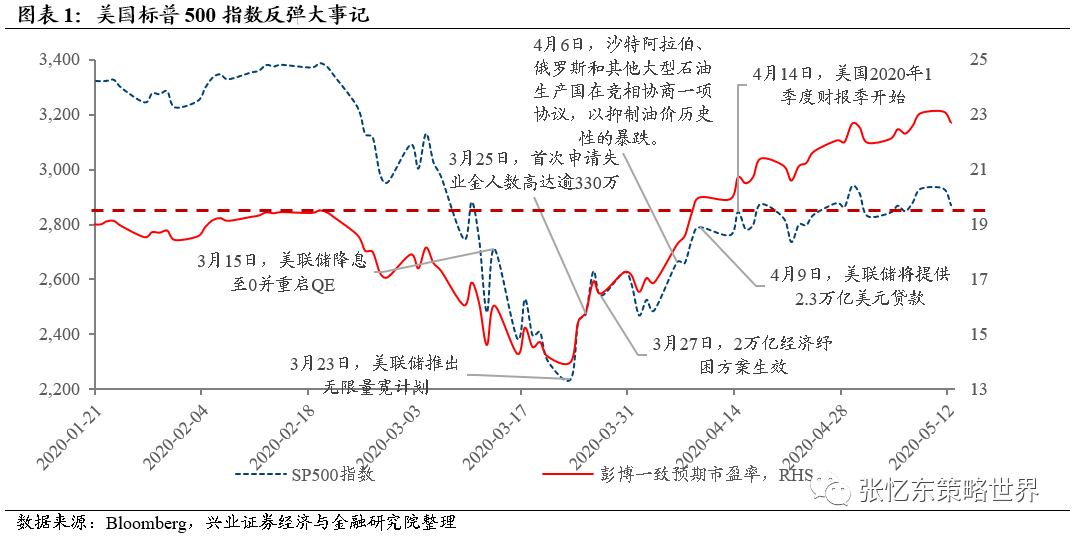

3月底《勇敢者的游戏和大智若愚者的机遇》,我们判断,从3月23日开始,主导全球股市季度性反弹的主要矛盾——已经从此前的流动性危机转为“不要与美联储为敌”的信仰重新确立,换个说法就是,主要经济体的“政策刺激“成为影响短期全球股市风险偏好的主导因素。

从3月23日开始,美联储改变了此前秉承的传统货币理论,转向MMT现代货币理论,从“最后贷款人”的角色转向 “全能超人”的角色,积极对于金融市场和经济进行干预、纾困。

3月24日之后,海外市场已经重新确立了“不要与美联储为敌”的信仰,表现在:流动性危机缓解、全球风险偏好显著改善,主要经济体政策刺激的利多,压过了公共卫生事件和基本面利空。

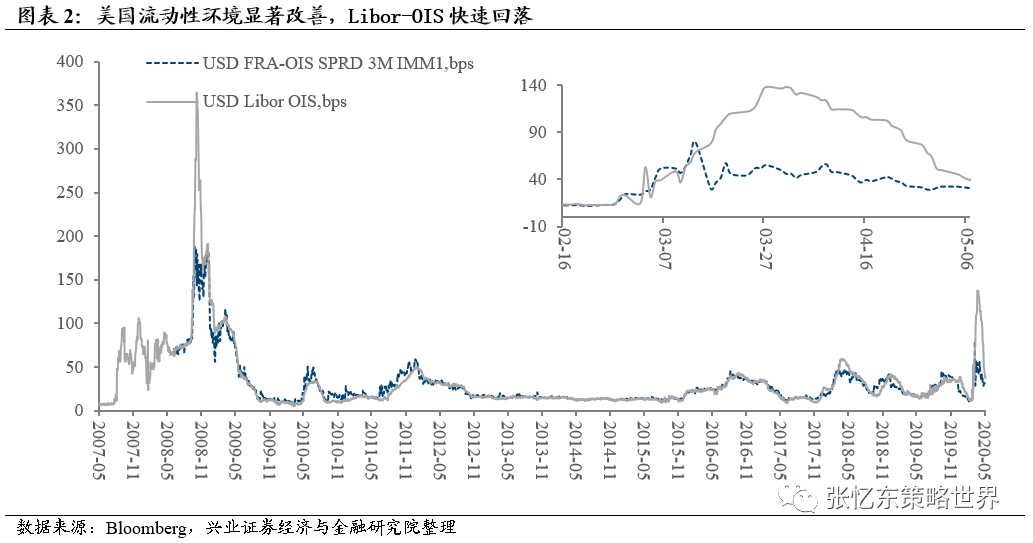

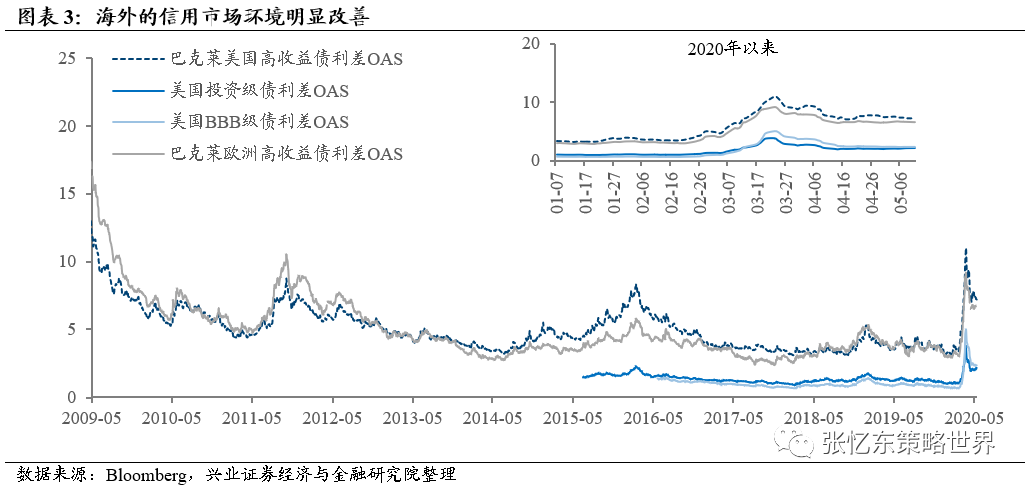

我们跟踪的海外市场的重要指标显示——根本不用担心新一轮流动性危机:代表货币市场流动性的Libor-OIS以及反映信贷市场流动性的投资级债券和高收益债券的利差都快速从高位回落,各行业公司cds利差趋于平稳。

1.2、流动性盛宴“一醉解千愁”,本轮美股反弹的逻辑二季度仍有效

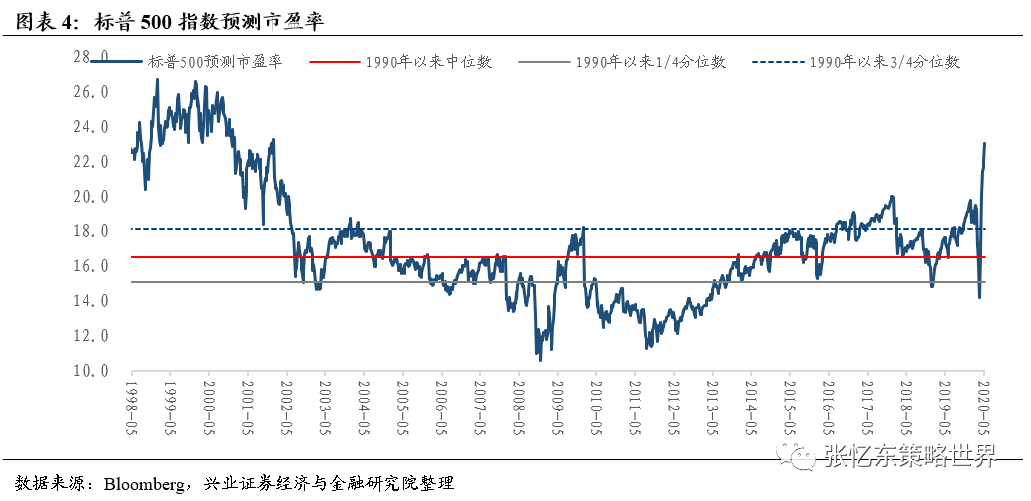

首先,美股大幅反弹之后,美股的市盈率又回到了历史高位,海外机构投资者并没有对公共卫生事件、宏观经济过度乐观,但面对行情就是“不愿意下车”。因为,流动性盛宴没有结束,就算资产上涨只是货币幻觉,优质股票也是最美的幻觉。

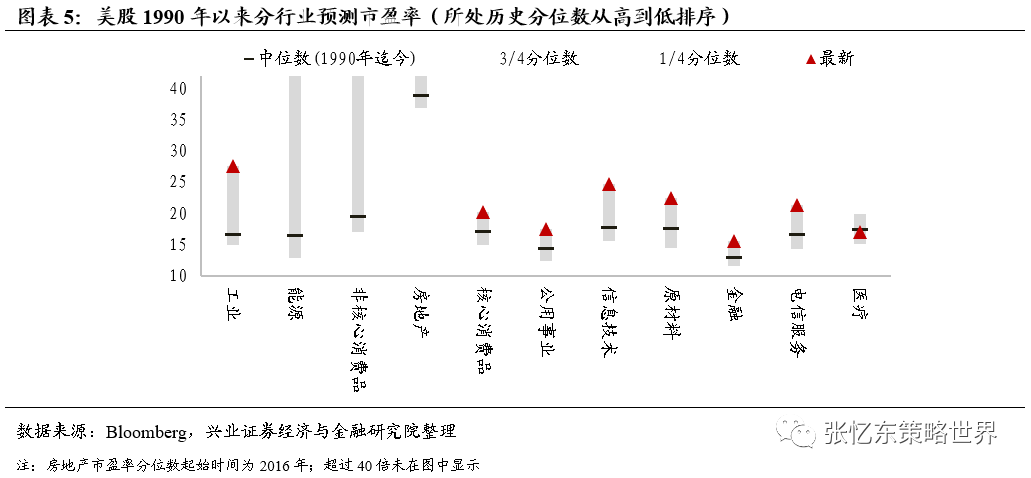

截至5月8日,根据Bloomberg统计的标普500预测市盈率已经达到23倍,已接近互联网泡沫时期的预测市盈率的高值。互联网泡沫时期,标普500指数于2000年3月24日攀升至当时最高点1527.5点,当日标普500预测市盈率为26.3倍。

美股分行业来看,截至5月8日,除医疗(45%)外,其余行业估值均处于历史高位水平:工业(100%)、非核心消费品(100%)、房地产(96%)、核心消费品(91%),公用事业(89%)、信息技术(88%)、原材料(86%)、金融(84%)、电信服务(83%)。(注:括号内百分比数值为对应行业预测市盈率于1990年以来的分位数)。

其次,投资者对于美联储的强烈信任以及后续经济重启之后的乐观预期,依然主导着二季度海外市场的风险偏好。

我们交流及跟踪的海外机构投资者多数认为,“股市行情和经济短期出现了一定的脱节,但这是政策刺激带来的,美联储的工具箱没有充分用尽,后续经济逐步重启,所以,短期风险不大”。

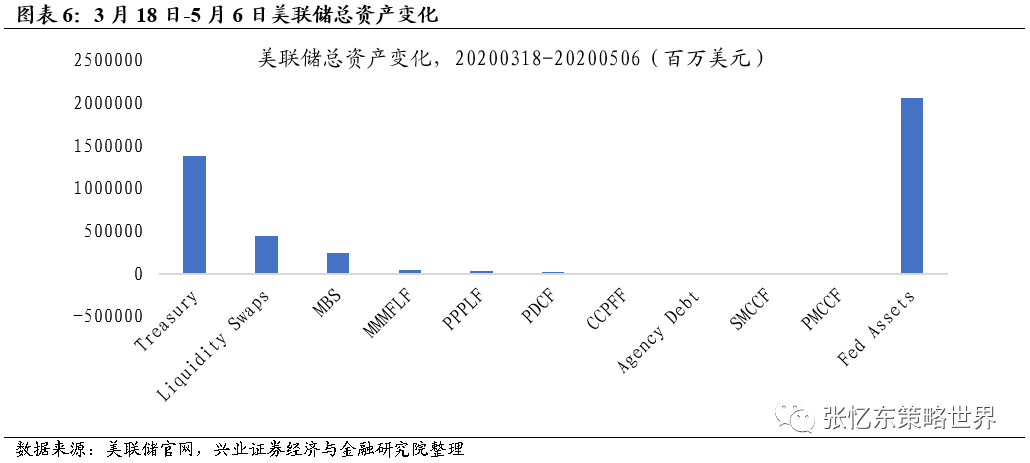

美联储的工具箱的确依然弹药充足。截止5月6日美联储资产负债表显示,当前,美联储的资产负债表激增主要是购买国债以及提供流动性互换,但是,设立SPV投资级公司发放贷款(PMCCF)、在二级市场上直接购买投资级美国公司债券及ETF(SMCCF)等都尚未付诸实践。

1.3、本轮美股大幅反弹之后,5、6月或呈现“指数箱体震荡、个股行情精彩”

1.3.1、美联储政策刺激力压短期各种宏观风险,市场对于基本面的短期结构性亮点和边际改善更敏感

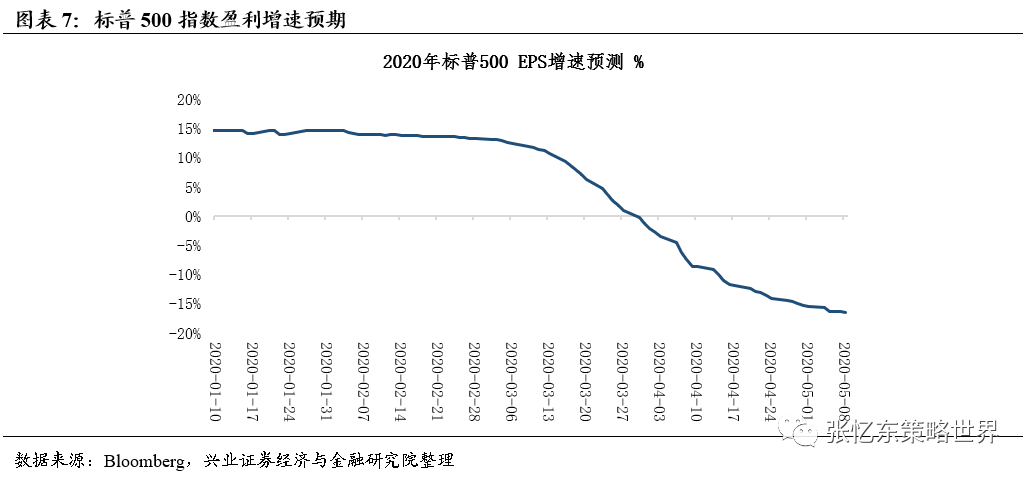

首先,海外投资者对公共卫生事件、宏观经济、美股整体业绩的预期依然谨慎,而动态市盈率在历史高位徘徊,压制美股大盘指数进一步上涨的空间。截至5月8日,根据Bloomberg统计的标普500指数2020年预期EPS增速已经下调至-16.6%。

其次,美联储积极呵护,类似3月份的股灾风险很难重演,所以,市场更关注短期结构性亮点和中长期边际改善。美联储不再是3月初受到各种约束的传统的美联储,而是扮演了紧急状态下的拯救者、“全能超人”——无限制QE+购买资产范围扩展到垃圾债,足以阻止新一轮流动性危机。

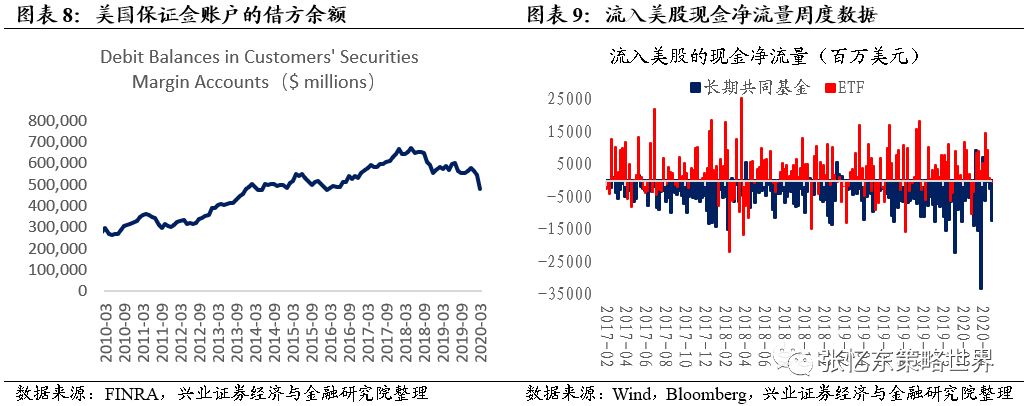

第三,美股市场的整体杠杆并不高,类似3月份“去杠杆”的情景难以再现,类似2015年A股股灾第二波出现的风险更是极小概率。从美股保证金账户的借方余额变化来看,3月份经历了剧烈的去杠杆之后美股杠杆交易水平已经不高了,而投资者反馈4月的反弹中杠杆没有出现明显的上升。

1.3.2、公共卫生事件、大放水、经济差,FAANGS为代表的科技巨头受资金追捧,支撑着纳斯达克指数及美股

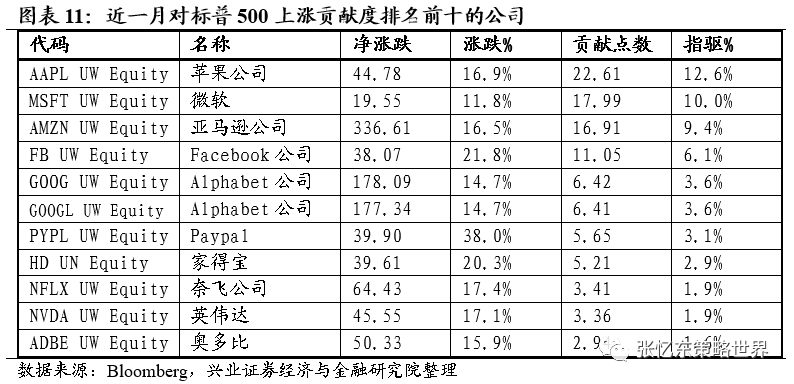

美股FAANGs引领和支撑此轮美股反弹,钱多、公共卫生事件不明、经济难测,资金抱团“阿尔法”。近一月,对标普500上涨贡献度最大的前十大个股主要是科技公司:苹果(AAPL.US)、微软(MSFT.US)、亚马逊(AMZN.US)排名前三。FAANG+微软占标普500指数市值的比重不断上升,2019年末这一比重为17.4%,截止5月11日收盘上升到21.6%。

FAANGs走强,的确有基本面支撑,最新季报验证了美股优质公司的核心竞争力。

微软一季度收入(350亿美元)和净利润(108亿美元)均超预期,受益于远程办公学习,云计算收入保持高速增长:智能云,主要是由于Azure继续保持高增长,比去年同期增长了59%;个人化计算部门中,Windows Commercial产品及云服务收入同比增长17%,为该部门增速最高;在生产力及业务流程部门,Dyamics 365(ERP及CRM SaaS)收入同比增长47%,在该部门中增速最快,其次为Office 365的25%增速。

Facebook(FB.US)一季度收入(177.4亿美元)超市场预期;净利润(49亿美元)符合市场预期。抗风险能力强,除广告外的其他业务的收入增长80%,很显著;

亚马逊一季度营收(755亿美元)(+26%),市场预期736亿。营业利润40亿(-10%),净利润25亿(-29%),市场预期32.4亿,EPS为5.01美元(-29%),市场预期6.29美元。AWS表现最为稳健,收入102亿(+33%),营业利润31亿(+38%),维持高增速。

苹果FY2Q20收入583亿美元(+0.5%),超出预期6.9%;净利润112亿(-2.7%);稀释后EPS2.55(+4%),超出预期12.8%。季度股息同比提高6%。

谷歌母公司Alphabet(GOOG.US) Q1营收412亿美元,同比增长15%,市场预期404亿;净利润68亿,同比增长3%,市场预期72亿;EPS 9.87美元,去年同期9.50美元。

奈飞(NFLX.US)第一季度营收为57.68亿美元,与去年同期的45.21亿美元相比增长27.6%;净利润为7.09亿美元,与去年同期3.44亿美元相比增长一倍以上;每股摊薄收益为1.57美元,高于去年同期的0.76美元。

2、中期行情展望:海外投资者关注的风险和我们的担心都指向“多事之秋”

2.1、海外投资者最担心的风险:啥时候美联储不再进一步宽松?

海外机构投资者多数认为,美股重新出现大跌风险(10%以上调整)的变量将是美联储不再进一步宽松,最快也要等到三季度。“届时如果欧美的公共卫生事件稳定、经济重启顺利,联储政策将进入观察期,行情主要矛盾将从政策刺激回到基本面。长远一点当美联储“工具箱的弹药”用尽之时,需要担心大熊市“ 。

首先,美联储的退出宽松的时机,或者货币环境边际上趋紧的风险提升之时,最早也要等到美国经济顺利重启之时——按照中国经验,美国有望在今年三季度。

目前,美国每日新增确认人数仍在高位,5月10日以后才似乎出现下行趋势。从google提供的前往交通枢纽人员流动变化指数来看,经济活动在4月中旬以后开始缓慢恢复,但进展较慢。

如果按照中国的经验,2月中下旬公共卫生事件数据见到拐点,百度复工指数显示4月上旬全国复工进度达到80%左右。

以此推测,美国经济顺利重启(也就是恢复80%左右),最快也要到7月份,大概率要到三季度了。

2.3、下半年我们担心的风险包括:债务危机的“灰犀牛”

2.3.1我们一直提醒:新兴市场和欧洲的债务风险是中期“灰犀牛”

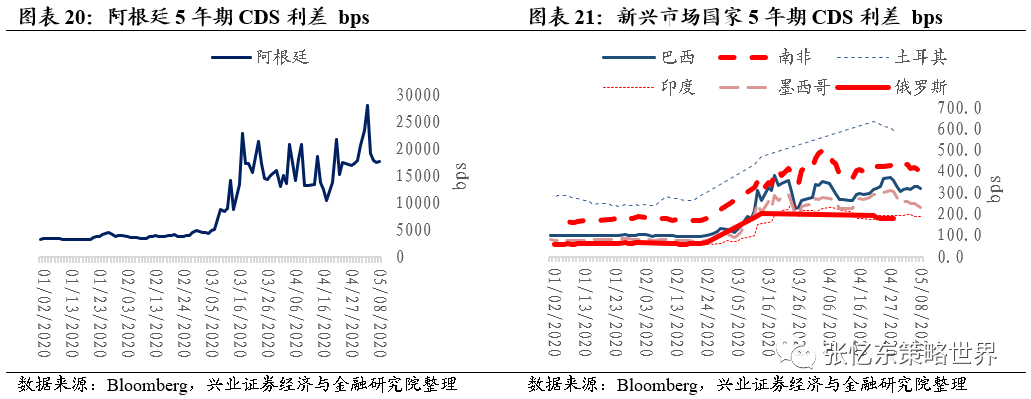

首先,中期的“灰犀牛”之一:新兴市场的债务危机。2008年、2018年以及80年代新兴市场国家出现债务危机的一幕,有望在2020年下半年集中上演。

首先,新兴市场国家的经济结构比较单一,过度依赖于大宗商品,比如农业、矿产的出口,而公共卫生事件引发全球经济休克,需求萎缩,经常项目恶化。

二是,新兴市场汇率贬值且明显贬值,而国内遭受通胀货币政策紧缩,又进一步使得经济恶化。

三是货币贬值之后,偿债能力进一步下降,债务违约概率上升。

部分新兴市场国家汇率自3月以来快速贬值,5年期CDS利差高位走阔。所以从半年维度来看,全球依然颇多动荡。

其次,中期的“灰犀牛”之二是可能出现的欧洲债务危机。

首先,负利率环境下,欧洲企业部门的债务不断抬升,2018年欧元区非金融企业部门杠杆率达到107.1%,而2008年是96.2%。

其次,基于欧元区经济结构特征,公共卫生事件对欧洲经济的冲击会比中、美更严重。2018年,欧元区商品和服务出口占GDP的比重为45.9%,远远高于中国(19.5%)、日本(18.4%)和美国(12.2%)。

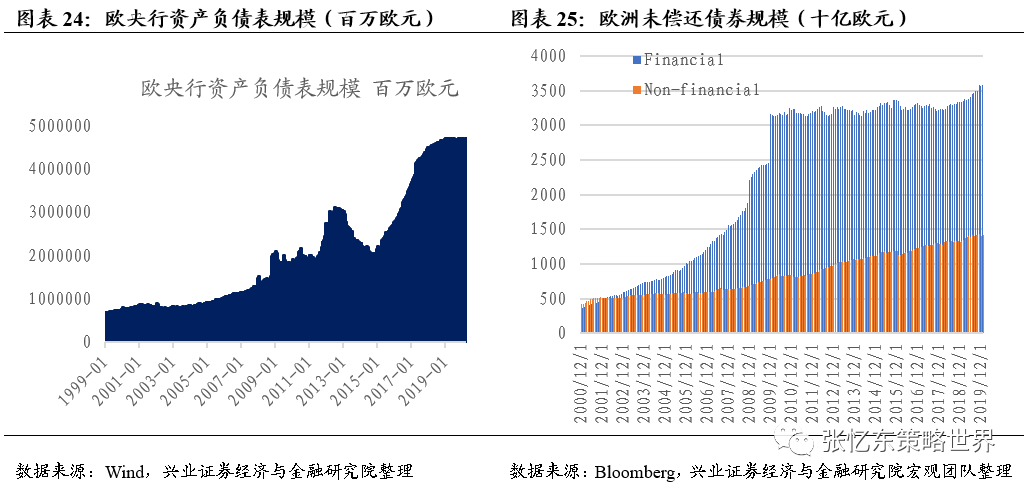

第三,公共卫生事件对欧洲经济的冲击,打击了高收益债的持有信心,警惕金融债成欧债危机导火索。截至最新ECB公布数据2020年1月份,欧洲金融债未偿还规模达3.58万亿欧元。

第四、全球系统性重要金融机构持有衍生品规模集中度高,若发生衍生品合约违约,存在交叉传染的可能。

以上详参《冬天的太阳之曲折反弹》。

2.4、投资策略: 以长打短、精选阿尔法

2.4.1、以长打短,大智若愚,以长期的确定性应对中短期的不确定性

未来半年,全球经济衰退风险依然是大概率,基本面趋势不明朗,所以,博反弹是勇敢者的游戏。但是,展望更长期,随着全球主要经济体新一轮的经济刺激政策,随着全球主要经济体对公共卫生事件防控的升级,特别是疫苗的进展,全球有望避免类似上世纪30年代的大萧条,优质资产的长期价值将开始凸显。

A股和港股市场的整体估值处于全球洼地,尤其是,港股处于估值的历史底部区域,可以确定的是经过1-2年的守候,长线投资者将获得巨大的超额收益。

所以,当前立足长期,精选阿尔法,布局中国及美国具有全球竞争力、有需求和创新驱动的核心资产,才是穿越短期各种噪音、扰动的赢家之道。

2.4.2、围绕新“三驾马车”,精选阿尔法:科技成长+消费服务领域找核心资产

中国核心资产的逻辑从做减法、供给侧改革、赢家通吃、胜者为王、强者恒强的逻辑,开始转为新“三驾马车”推动的有效的新经济增长点,受益于科技创新、内需扩张、制度红利,特别是要素市场化改革驱动的制度红利,机会更加广阔。

一是科技创新动能。近期无论是政治局会议,还是部委对于科技基建的推动都非常明显:5G、半导体、人工智能、数据中心、数字信息化、云等将会在公共卫生事件后根本改变中国的经济运行方式。

二是内需。中国是世界第二大经济体,又是世界前两大内需市场,无论是必需品还是可选消费品,空间都非常广大,包括新能源车、食品饮料、纺织服装品牌化,特别是新型的跟服务相关的消费等,空间会更大。

三是基于中国的制度红利。4月9日国务院发布的《关于构建更加完善的要素市场化配置体制机制的意见》,除了讲到传统的土地资源、资本要素市场化改革,还包括科技要素市场、数据要素市场、科技转化以及知识产权。

3、风险提示 全球经济增速下行;货币政策宽松不达预期。

(编辑:杨杰)