上市首日涨幅达到176%,盘中最高涨幅接近200%,RITAMIX(01936)成为港股“最靓的仔”。

智通财经APP了解到,Ritamix Global曾一年内三次递交招股书,才终于在4月22日通过港交所上市聆讯。随后于4月24日至5月4日进行招股,拟发行1.25亿股,公开发售占10%,配售占90%,另有超额配售权15%。

5月12日公司公告称,截至招股结束合计认购6663.4万股公开发售股份,约为计划发行数量的5.33倍。12日截至暗盘收盘,利弗莫尔证券暗盘交易显示其报价1.62港元,较招股价1港元涨62%。

13日港股开盘后,Ritamix Global直接以101%幅度高开,小幅调整后一路走高,盘中涨幅一度接近200%,截至收盘报价2.76港元,涨幅176%,按打新计每手赚3520港元,同时也赚足了眼球儿。

行情来源:智通财经

动物饲料企业,平淡的基本面

虽然在股市上风光无限,但是Ritamix Global的基本面则比较一般。

智通财经APP观察到,Ritamix Global是一家生产和分销动物饲料添加剂的马来西亚公司,1982年开始动物饲料添加剂的分销业务,后又于2007年,从BASF(全球维生素A及全球维生素E的最大供应商之一)处收购生产工厂,开始了动物饲料添加剂预混料的制造销售。

至此,Ritamix Global的双轮驱动战略正式落地,分销动物饲料添加剂、生产动物饲料添加剂预混料两大业务开始协同发展。若以2018年收入计算,Ritamix Global在马来西亚整个动物饲料添加剂市场的份额为12.78%,排名第三位,与第一名相比,仅相差1.63个百分点。

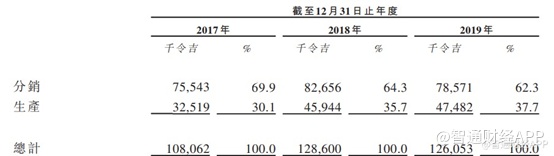

生产和分销成为主要业务模式,不过分销仍然占据主导,收入占比在60%以上,但有逐年下降之势。智通财经APP观察到,2017至2019年,Ritamix Global生产模式下的收入稳步增长,从3251.9万令吉增至4748.2万令吉,年复合增长率20.83%。但分销模式下的收入却在2019年出现了下滑,同比降低9%至7857.1万令吉。

据招股书披露, 2017年10月,BASF发生了一场大火,导致维生素配料出现了约8个月的市场短缺,这促使维生素价格上涨。但至2018年7月时,BASF已恢复运营,维生素价格逐渐正常化,该产品的毛利率从2018年的31.2%下降至2019年的20.7%,从而导致了维生素产品收入的同比下滑。

受维生素拖累,Ritamix Global在2019年的收入同比下降近2%,整体毛利率则下滑5.1个百分点至23.2%。虽然公司的运营效率维持在较高水平,但由于毛利收入的降低以及贸易应收账款的拨备亏损,导致Ritamix Global在2019年的净利润同比下滑13.76%至1371.8万令吉,净利率则下滑1.5个百分点至10.9%。

业绩不振的同时,还要面临行业方面的限制。据Ipsos数据显示,从2020至2023年,马来西亚饲料添加剂市场的规模将从9.56亿令吉增至10.83亿令吉,年复合增速仅4.16%。而在预混料产品领域,市场规模将从2020年的6.04亿增至2023年7.04亿,年复合增速仅5.4%。食品配料行业增速则稍高,从2020年至2023年的年复合增速为9.1%。

国内市场受限,Ritamix Global也尝试出海战略,但同样面临竞争激烈、需求放缓,以及在公共卫生事件影响之下的市场不振等,因此,公司的发展面临比较明显的瓶颈。

大有融资保荐史,外来和尚好念经?

业绩归业绩,RITAMIX上市后仍然给了投资者极大惊喜,这是偶然事件,还是有什么必然性呢?

新股上市股价除了受到其基本面影响之外,还跟保荐人、基石投资等有很强的关系。RITAMIX的独家保荐人是大有融资,成立于2002年1月,为香港证券及期货事务监察委员会许可的持牌机构,可从事第1类(证券交易)及第6类(就企业融资提供意见)受规管活动。

通过其官网可以看到,大有融资作为上市保荐人帮助7家公司成功上市,从表可以看到,大有融资保荐已上市的公司中有四家创业板和三家主板。

智通财经APP统计了这些公司上市首日的表现,其中有4家收涨,3家收跌,并且聚利宝控股(08527)上市首日收涨100%,以及今日上市的RITAMIX首日收涨176%,其中下跌幅度最大的是2019年上市的润利海事(02682),首日下跌44%。

这些公司所处行业各异,没有表现出明显规律,但是上涨最高的两家公司都来自国外,分别来自新加坡和马来西亚,其他则都为中国公司,呈现出“外来和尚好念经”的特点,难道跟上市公司地域稀缺性有关?目前还不好下结论,不过大有融资作为保荐人的这个特点,确实值得留意。