人口老龄化、青少年不健康生活方式增加以及诊断及治疗率低等原因,导致中国人口心脑血管疾病风险不断增加。据灼识报告,2019年,中国有约3.91亿名心脑血管疾病患者,占中国总人口约26.8%,中国心脑血管疾病患者人数预期将进一步增至2024年的约4.29亿人。

心脑血管疾病日益受到公共健康重点关注,中国政府也在逐步实施政策透过提高诊断率及提高公众关注疾病以降低医疗体系的长远负担。比如《国务院关于实施健康中国行动的意见》指出,中国政府旨在减低心脑血管疾病的死亡率至2030年的低于0.2%。

据智通财经APP了解,中国政府推行的多项防治慢性病政策,首要目标是为解决中国医疗资源不平均分配。解决医疗资源分配问题的同时,间接推动了中国综合医疗营销解决方案行业快速发展。

中国综合医疗营销解决方案行业方兴未艾

据灼识报告,中国的医疗系统的特点是医疗资源分布不均匀。例如,中国的医院以三级制分等级,按医生专业能力、管理及技术计,三级医院级别最高。大部分三级医院主要位于一线城市及经济较发达省份,部分人口基数大且经济欠发达省份的医疗服务存在一定缺口。

于2018年,中国的医院中仅有7.7%为三级医院,同年处理中国医疗咨询个案总数51.8%。相比而言,中国的医院中合计有65.0%为一级医院及无等级医院,但2018年仅处理中国医疗咨询个案总数12.3%。

中国医疗资源分配不均的结果是病患人数过度拥挤、轮候时间长、医生与病患之间的交流有限及令三级医院医生的工作量超出负荷,而基层医院及医院则出现医生经验不足及欠缺高质量培训的情况。

综合医疗营销解决方案行业的出现有效缩窄了医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距,提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。

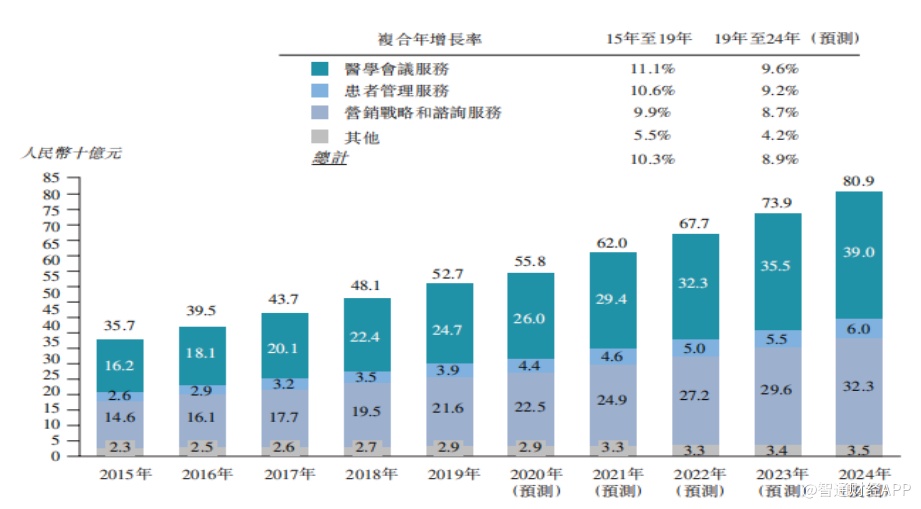

灼识报告显示,按收入计,中国综合医疗营销解决方案行业由2015年的人民币357亿元大幅增至2019年的人民币527亿元,复合年增长率为10.3%。有关增长主要是由于中国政府为解决医疗资源分布不均不断付出的努力。此外,中国居民对健康问题的意识增强及可支配收入提升令医疗开支日益增加也助推了综合医疗营销解决方案行业发展。

预计在中国建立分级诊疗制度的有利政府政策推动下,中国综合医疗营销解决方案行业收入会自2019年进一步增至2024年的809亿元人民币(单位下同),复合年增长率为8.9%。

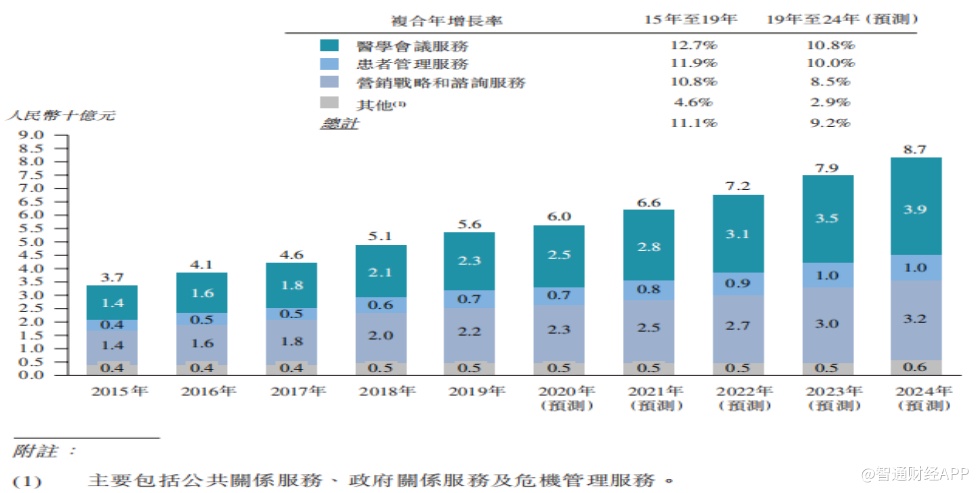

其中,中国心脑血管疾病的综合医疗营销解决方案行业由2015年的37亿元增至2019年的56亿元,复合年增长率为11.1%,并预期于2024年进一步增至87亿元,自2019年以来的复合年增长率为9.2%,与该等市场趋势一致。主要由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

麦迪卫康:中国综合医疗营销解决方案行业龙头

综合医疗营销解决方案行业长期快速发展,令部分业内企业崭露头角。

据港交所披露,近期递交上市申请的麦迪卫康健康医疗服务科技有限公司(下称“麦迪卫康”),是综合医疗营销解决方案行业一家老牌企业。

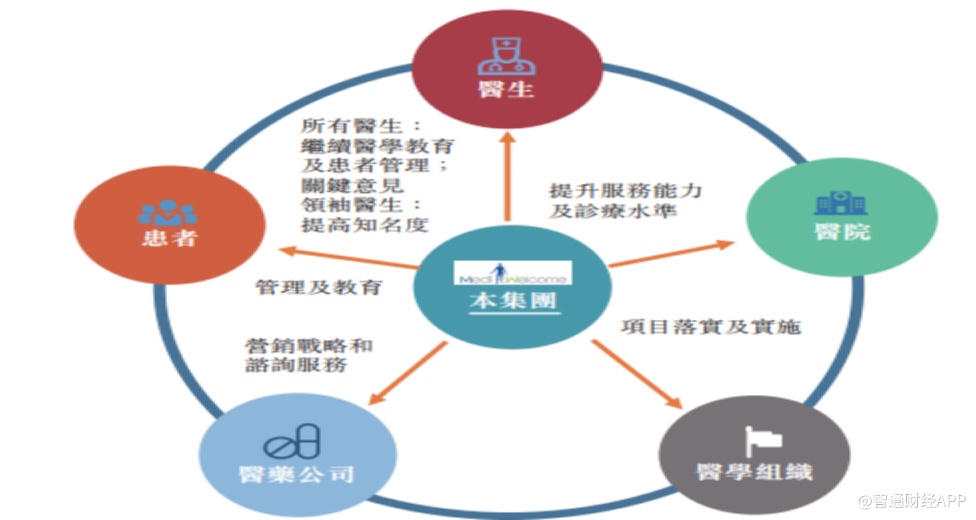

据麦迪卫康招股书,公司成立于2000年,主要提供医学会议服务、患者管理服务以及营销战略和咨询服务,目标为解决心脑血管疾病医疗生态系统各主要利益相关者(包括医生、患者、医药公司、医学组织及医院)的未满足需求,并弥合该等利益相关者之间的距离。

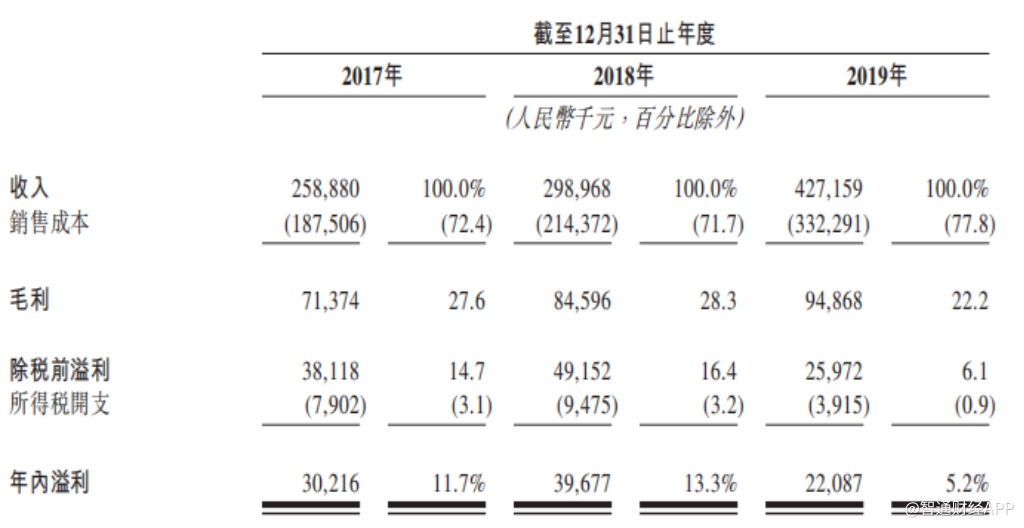

近三年,麦迪卫康业务实现快速发展,2017年至2019年营收分别达到2.59亿元、2.99亿元和4.27亿元;年内溢利分别3021.6万元、3967.7万元及2208.7万元。

灼识报告显示,麦迪卫康为中国最大的心脑血管疾病综合医疗营销解决方案提供商,按2018年收入计,市场份额为4.8%,远高于行业第二名至第五名共计1.7%的市场份额。

行业竞争激烈,挤压盈利能力

从行业竞争格局判断,中国综合医疗营销解决方案并非一个赢家通吃的行业。

据智通财经APP了解,综合医疗营销解决方案行业入行门槛主要与医生资源、长久客户关系及专业医疗知识挂钩。

灼识报告显示,按2018年收入计,全球十大医药公司中,六家为麦迪卫康的客户。截至2017年、2018年及 2019年12月31日止年度,这六名客户贡献的总收入分别为2300万元、1920万元及2860万元。

此外,截至2019年12月31日,公司已发展了一个包含约24000名心脑血管疾病医生在内的网络,其中超过70%任职于中国三级医院。

值得注意的是,中国综合医疗营销解决方案行业发展空间较为有限,心脑血管疾病综合医疗营销解决方案行业的市场规模更是狭窄。面对行业激烈竞争,即使稳坐行业第一宝座的麦迪卫康也需要让利给客户方能扩大市场份额。

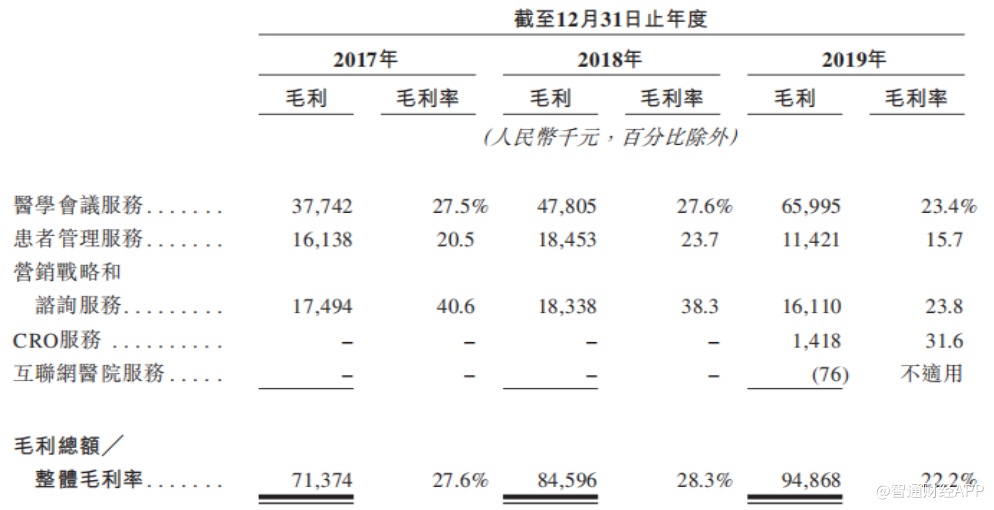

据麦迪卫康招股书,截至2017年、2018年及2019年12月31日止年度,公司的毛利分别为7140万元、8460万元及9490万元。同期整体毛利率分别为27.6%、28.3%及22.2%。

公司2019年毛利率大幅下滑的原因主要包括,患者管理服务三个大型项目于2019年获得较低毛利率,这三个项目占同年自患者管理服务总收入约45%,公司期望通过降低价格以占领更多市场份额。

营销战略和咨询服务毛利率由2018年的38.3%下跌至2019年的23.8%,主要由于公司于2019年为一家全球医药公司筹办新的大型年会,因此产生收入1840万元,但毛利率较低。

此外,公司于2019年年底开始提供CRO服务及互联网医院服务,于2019年分别实现毛利率31.6%及毛亏损。

短期来看,麦迪卫康虽然毛利率承压,但公司仍可通过扩大服务规模的方式来提升盈利水平。

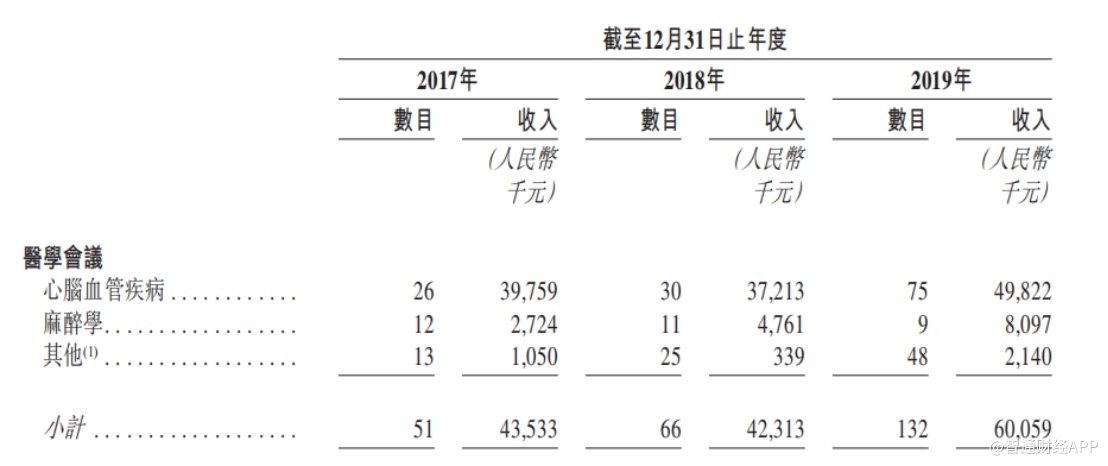

招股书显示,麦迪卫康的医学举办的医学会议场次由2018年的66万场,提升至2019年的132场,收入由4231.3万元提升至6005.9万元。

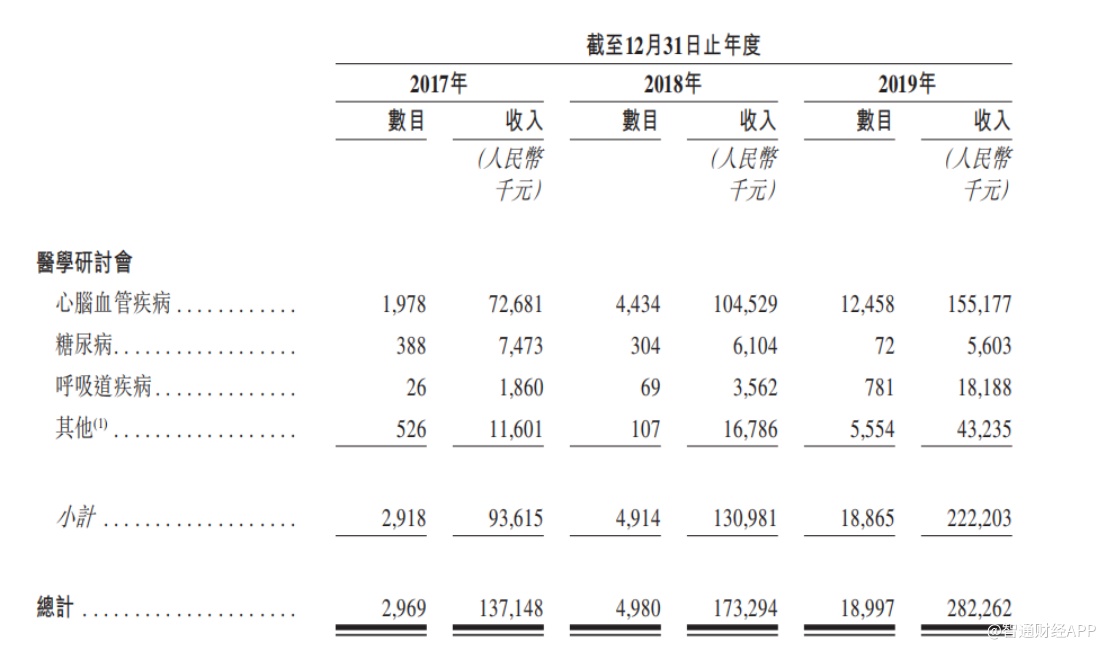

医学研讨会举办场次由2018年的4980场提升至2019年的18997场,相关收入由1.73亿元提升至2.82亿元。

智通财经APP了解到,麦迪卫康的医学会议主打为天坛会(中国卒中学会学术年会暨天坛国际脑血管病会议),该公司披露称此会为亚太地区最最具影响力及最具声望的心脑血管疾病会议之一,与会者总数连续多年突破万人。

不过由于公共卫生事件爆发,麦迪卫康会议服务业务受到冲击。据“天坛会”官方网站消息,由北京麦迪康建管理咨询有限公司承办的、原计划于6月19日-21日于北京国家会议中心举办的中国卒中学会第6届学术年会暨天坛国际脑血管病会议2020会议,初步决定延期至10月9日-11日召开。

麦迪卫康在招股书中表示,无法保证COVID-19爆发将不会恶化或对我们的业务运营及财务业绩造成重大及不利影响。

由此看来,麦迪卫康2020年的盈利能力可能进一步承压,公司及时成功上市或许难以获得太好的估值。