本文源自微信公众号“国盛海外研究”。

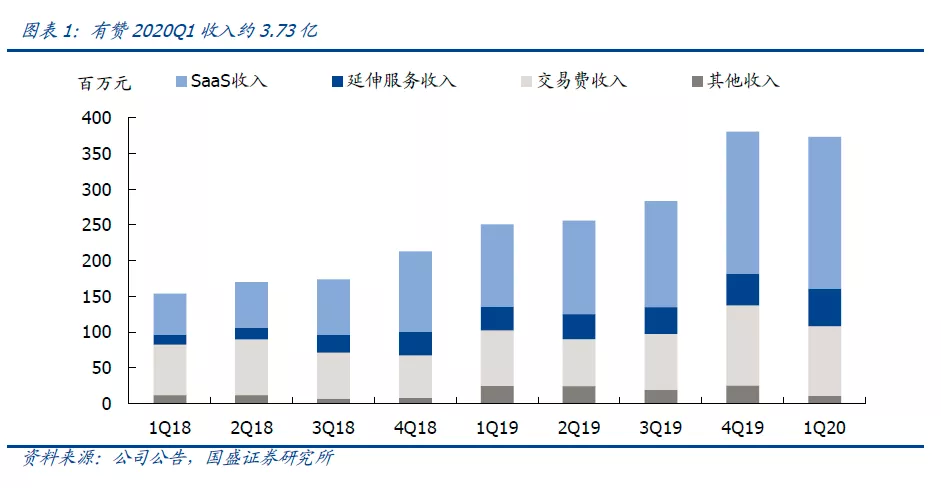

中国有赞(08083)2020Q1收入超预期,亏损改善。中国有赞2020Q1实现总收入约3.73亿元,同比增速49%超过我们预期。其中,包含年费、插件费、云服务的SaaS收入达2.13亿元,同比增长84%;包含有赞担保、有赞分销、有赞精选等的延伸服务收入达5200万元,同比增长57%;交易费收入约9800万元,同比增长26%;其他收入约1100万元,同比有所减少。

公司2020Q1毛利率由去年同期48%提升至58%,主要得益于SaaS及延伸服务规模扩张、规模效应带来该业务毛利率由72%提升至78%。公司加强销售团队带来销售费用率略有上升、但行政费用率大幅改善;公司2020Q1归属母公司亏损约7500万元,亏损率较去年同期显著缩窄。

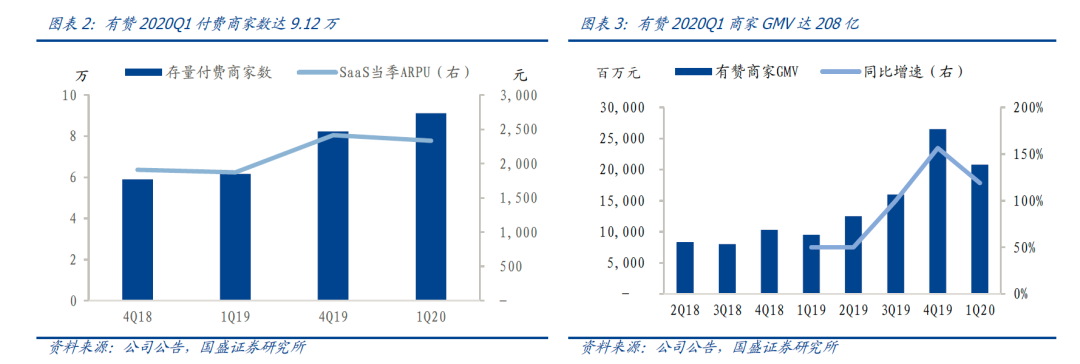

业务惊喜连连,变现模式优化。2020Q1有赞付费商家数和GMV增长亮眼。公司存量付费商家达9.12万个,环比增长8900万远超我们预期;其中新增付费商家1.4万个,公共卫生事件冲击或对商家拥抱私域业态的拉动显著。有赞商家季度GMV达208亿,同比增长119%;我们估计微信和快手均有显著贡献。

增值服务是电商SaaS产品的重要盈利来源。本季有赞SaaS收入占比由去年同期46%增至57%,其中新增的云服务费有可观贡献;延伸服务收入占比由去年同期13%增至14%,与商家GMV增长和延伸服务渗透率提升有关。包含云服务费和延伸服务等的增值服务贡献增加,体现有赞变现模式优化。

意向携手爱逛,加码私域直播。同时,有赞披露与关联公司爱逛网络就认购后者10%股权的意向订立谅解备忘录。爱逛是基于微信生态的小程序电商平台,入驻商家通过直播和短视频向消费者带货,店铺后台与有赞打通。

有赞具有产品力强劲、增值服务完善、多平台对接等优势,爱逛也是有赞对接的诸多平台之一。随着私域电商和直播带货的普及,不少商家也尝试通过爱逛开播:根据爱逛数据,3月格力电器单场直播销售额近百万,阿芙精油单场直播转化率达28%;4月博洋家纺爱逛首播成交突破1500万。有赞若携手爱逛,或有望进一步享受私域业态和直播电商红利。

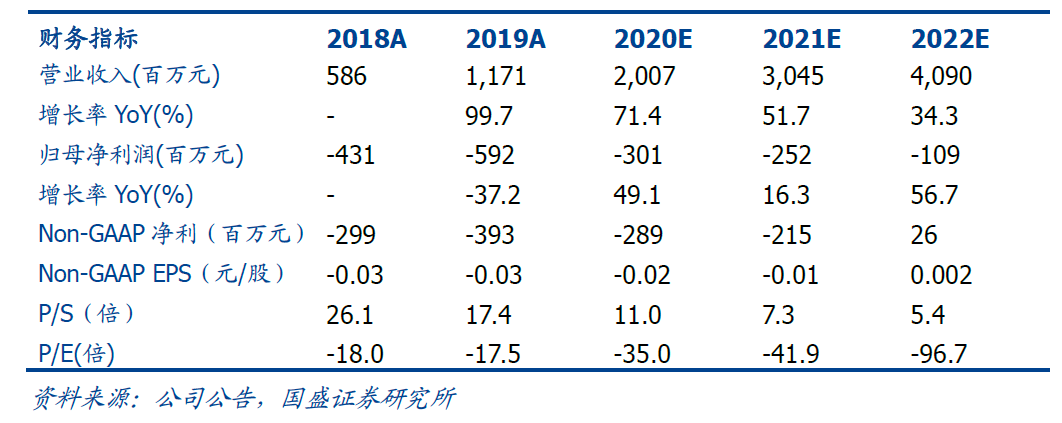

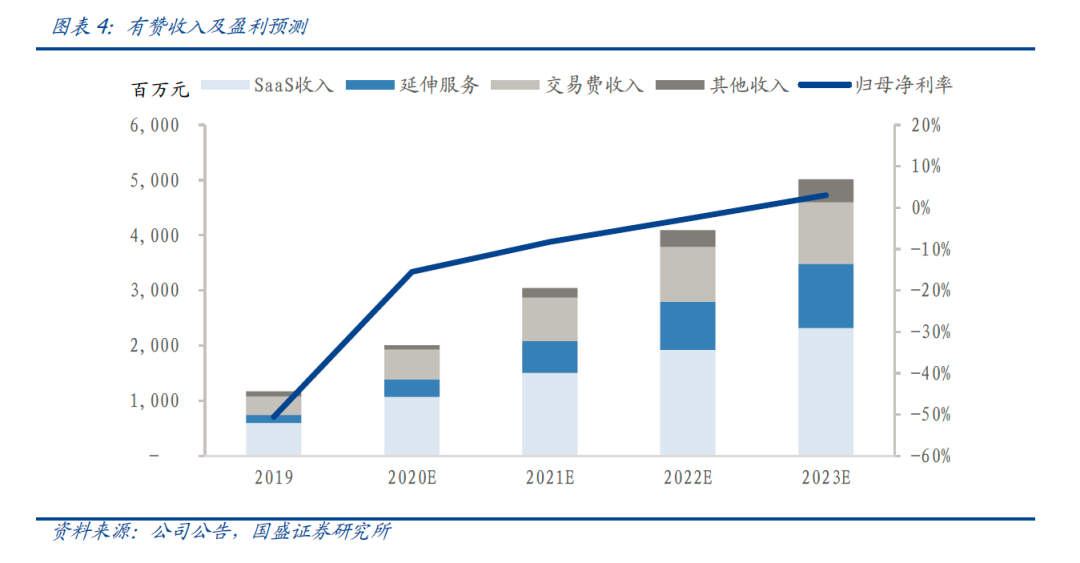

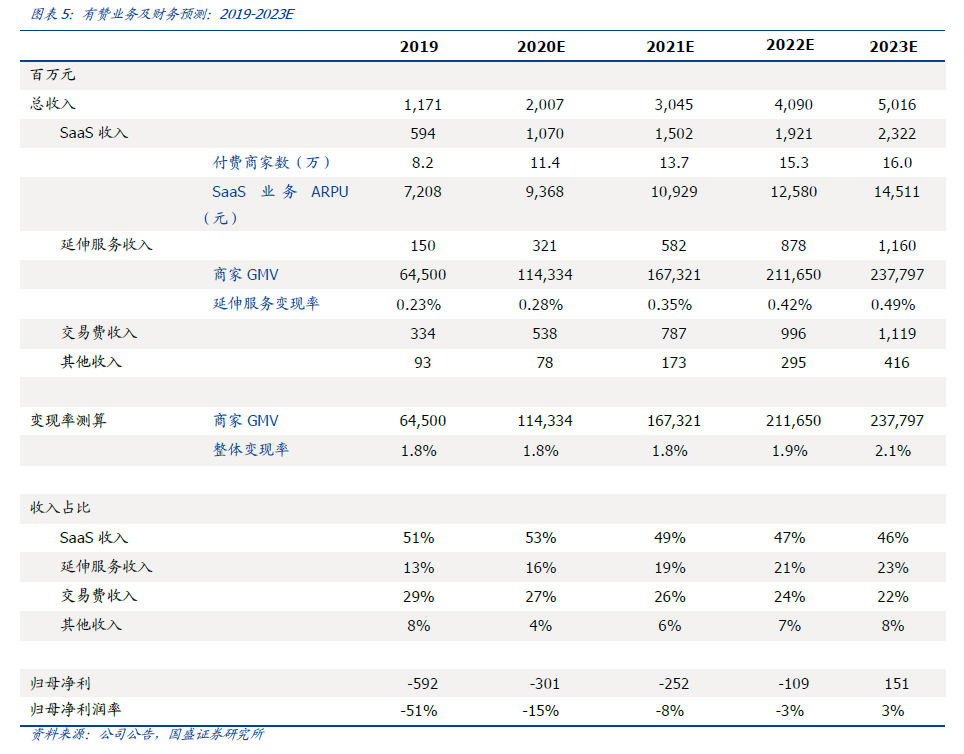

目标价1.1港币,重申“买入”评级。我们预计中国有赞2020-2023年收入约20.1/30.5/40.9/50.2亿元,实现净利约-3.0/-2.5/-1.1/1.5亿元。基于10x2021E P/S,我们维持中国有赞1.1港币目标价,重申“买入”评级。

风险提示:私域平台带货规模不及预期,微信小程序等官方渠道竞争超预期,付费商家数和商家成交额增长不及预期,商家续约率改善不及预期。

(编辑:宇硕)