本文来源于中信证券研报,作者姜娅 冯重光。

目前新东方在线(01797)最核心的看点于在于K12双师大班的加速发展以及东方优播的持续稳健兑现。公共卫生事件之下大量用户接受了一场完整的线上学习习惯培养,在线教育行业真正实现了一次跨越式发展。2021财年新东方在线K12双师大班势必开启一轮提速发展,但同时也要看到其与头部玩家间的差距仍需时间迭代。公司持续的积极变化是我们认为假以时日其终将兑现禀赋的重要原因。

春季周末免费课,以小博大。新东方在线K12双师大班是公共卫生事件期间唯一推出春季全程周末免费课的机构,牺牲整个春季收入来换取用户积累。自1月底推出免费课程至3月中旬,新东方在线中小学APP在教育类应用中排名自600以外直接跃升至前50,与行业第一梯队接近。公司免费课报名人次超千万量级,即使按最保守的10%到课率、5%正价转化率计算,亦将为其后续单季带来10万正价课人次,预计拉动2021财年K12双师大班业务实现3倍以上增长。

三人行必有我师,不断迭代。近一年新东方在线在内容、服务、产品三个竞争维度对头部机构的追赶清晰可见。内容上课程细分化设置开始落实,数学课程细分出四级难度三个版本,2020年暑期在售课程达1677个。服务上K12双师大班学管人数由2020财年中期的1000余人增长至2000余人,微信群运营更加精细化,同时开始注重微信流量池积累以此丰富更低成本的获客渠道。产品上自研直播系统全面启用,后台数据更加详实直观、技术迭代更加匹配可控。

一年之计在于夏,开始抢跑。暑期是教培机构重要的招生窗口期,2020年的暑期尤为特别。受公共卫生事件影响线下教培机构全面复课时间尚不明确,即使复课,预计家长出于保险起见短期仍会回避孩子参加线下补习。而在线教培机构则于4月率先开启暑期招生,甚至设置暑秋连报进一步锁住生源。新东方在线K12双师大班一改以往“3+6”暑期招生打法,更加聚焦小一、初一、高一三个入口年级发力,正价课程定价25~33元/课时未见明显上涨,借此进一步夯实学生基数。

东方优播模型跑通,加速发展。2020财年预计东方优播合计新开校区约115个,远快于2019财年新开39个校区的拓展速度。目前进驻的148个城市中三线及以下城市占比75.4%,未来仍有至少一倍的城市拓展空间。东方优播门店选址主要集中于当地学校聚集区域,各校区5公里以内学校数在20所以上的占比96%。未来在开校和爬坡的双重作用下,预计2020财年和2021财年东方优播均有望保持200%左右的收入增长,不断积累在低线城市的竞争壁垒。

风险因素:在线教育监管趋严,获客成本上升,K-12业务发展不达预期。

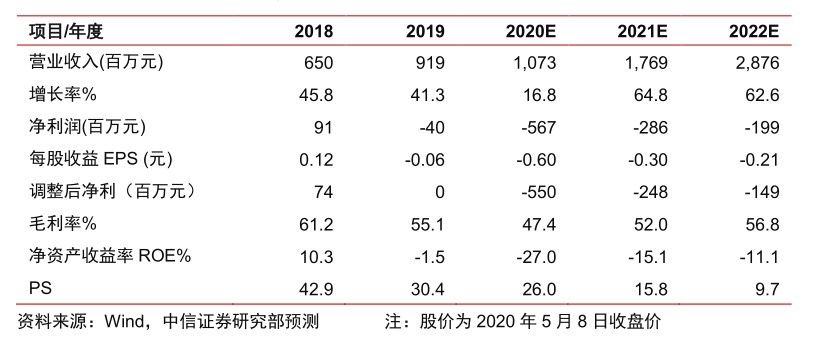

看好长期,维持“增持”评级。公共卫生事件期间免费课程带来的庞大用户积累、过去一年公司持续的优化迭代、一直以来背靠新东方的资源优势是我们认为公司假以时日终将兑现禀赋的重要原因。受公司加大师资储备以及公共卫生事件期间加大营销投放力度影响,预计2020财年亏损将明显扩大,2021财年收入有望实现快速增长、亏损同比收窄,调整20-22财年EPS预测至-0.60/-0.30/-0.21元(原为-0.06/-0.19/-0.26元),维持“增持”评级。

(编辑:陈鹏飞)