智通财经APP获悉,据港交所5月10日披露,中国源畅光电能源控股有限公司(00155)向港交所递交招股书。八方金融有限公司为其保荐人。

该企业为港股上市企业,于2013年8月16日暂停交易。其原因为附属公司主要资产欺诈行为。在这次申请再上市前,该公司曾三次向港交所递表,但后均失效。

在2020年1月11日,湖南兴业绿色能源股份有限公司(为中国兴业附属公司)、佳意投资有限公司(为中国源畅光电能源全资附属公司)、中国兴业与Happy Fountain Limited及鲁控融资重组协议及收购协议宣告订立,中国源畅董事会建议待股东批准后落实重组以重组其业务及债务,继而于联交所恢复股份交易。同日,港交所致函该公司原则上批准复牌建议。

根据收购协议,中国兴业有条件同意出售而佳意有条件同意购买: (1)新疆兴业81%股权;及(2)武威东润81%股权。

收购目标公司概况

收购目标公司即新疆兴业及武威东润,为两间中国光伏太阳能发电厂营运商。

于2020年4月30日,新疆兴业于新疆拥有两间光伏发电厂,即新疆发电厂一期及新疆发电厂二期,而武威东润于甘肃拥有一间光伏发电厂、即武威发电厂。太阳能发电厂之总装机容量为100兆瓦且乃为向电网生产及提供可售电量而设计和建设。

目标公司已根据支持光伏行业之中国国家政策享有政府电价补贴。此外,目标公司于往绩记录期间享有企业所得税税收优惠。该等优惠措施包括(其中包括)强制性併网及对清洁能源项目所产生电力之最低购买保障水平、上网电价补贴及税收优惠。

目标公司提取其于新疆发电厂一期、新疆发电厂二期及武威发电厂于中国所生产电力之所有销售收益用于国家电网,其为由国务院批准进行国家授权投资之企业及国家控股公司之试点单位。国家电网以建造及经营电网为其核心业务,并为目标公司之唯一客户。

收购目标公司财务概况

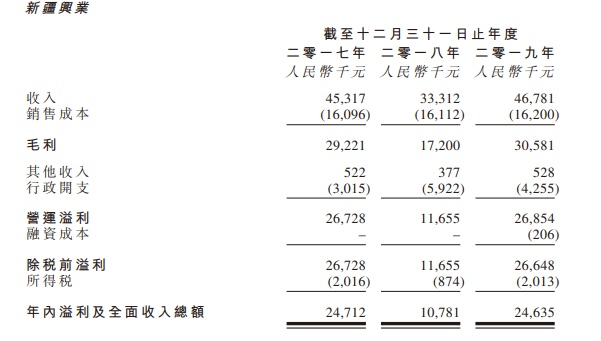

于往绩记录期间,目标公司仅从其营运之太阳能发电厂分别向新疆及甘肃之国家电网销售电量获取收入。截至2019年12月31日止三个年度,目标公司之收入分别合计约为人民币9720万元、人民币8720万元及人民币1.001亿元。截至2019年12月31日止三个年度,目标公司之除税后溢利分别合计约为人民币5060万元、人民币3890万元及人民币5390万元。

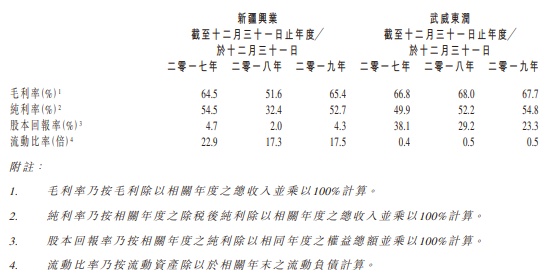

新疆兴业纯利率截至2019年12月31日止年度之纯利率约为52.7%,而截至2018年12月31日止年度则为32.4%。纯利率增加主要由于已售电力总额有所提升。纯利率由截至2017年12月31日止年度之54.5%减少至截至2018年12月31日止年度之32.4%。纯利率减少主要由于收益减少及行政开支增加。

武威东润纯利率纯利率由截至2018年12月31日止年度之52.2%增加至截至2019年12月31日止年度之54.8%。纯利率增加主要由于行政开支减少所致。

中国源畅财务状况

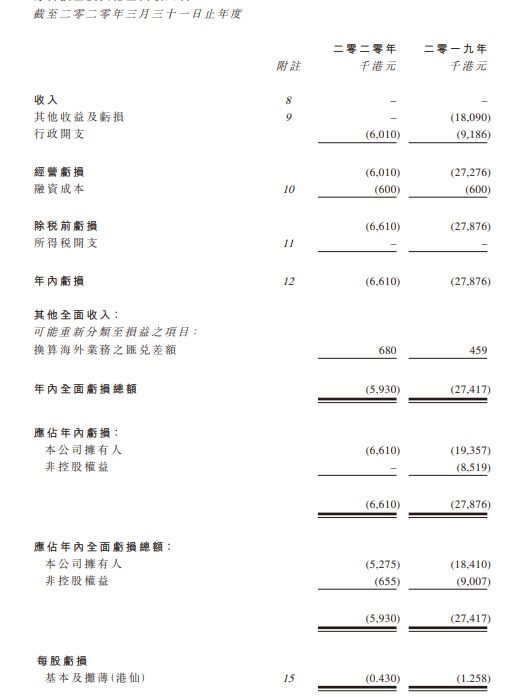

截至2020年3月31日止年度,该公司产生亏损约661万港元,而截至该日,该公司流动负债净额及亏绌总额分别约为1.43亿港元及1.67亿港元。此数据表明有存在可使该企业能否持续经营重大不明朗因素。

同时据招股书显示,中国源畅临时清盘人独立核数师对财务资料作“不发表意见”。

竞争优势

企业董事相信,经扩大企业之主要竞争优势包括:(1)战略性地为太阳能发电厂选择具丰富太阳能资源及高上网电价之地点;(2)光伏发电及电力销售市场获得中国政府扶持;(3)经扩大集团于光伏电站营运行业具有丰富经验;(4)目标公司于发电过程中所产生之营运成本相对较低。

风险因素

公司经营有若干重大风险包括: (1) 经扩大集团之增长前景取决于目标公司营运及增长持续成功,如若不然,经扩大集团之营运、财务状况及业务前景将受到不利影响; (2) 就销售及创收而言,太阳能发电厂过份依赖目标公司之唯一客户国家电网; (3) 就持续电网连接及维护而言,太阳能发电厂过份依赖当地电网营运商国家电网;(4) 季节性及气候变化可影响目标公司业务; (5) 未遵守中国监管规定之风险。