本文来自微信公众号“广发港股策略”。

港股策略周论:港股真的迎来配售潮了吗?

近期部分港股强势板块配售、可转债发行量增加,引起市场“抽血”效应的疑虑。港股是否已具备“配售潮”的条件?若果真出现“配售潮”,对港股市场的影响如何?本期策论,我们就此问题进行详细剖析。

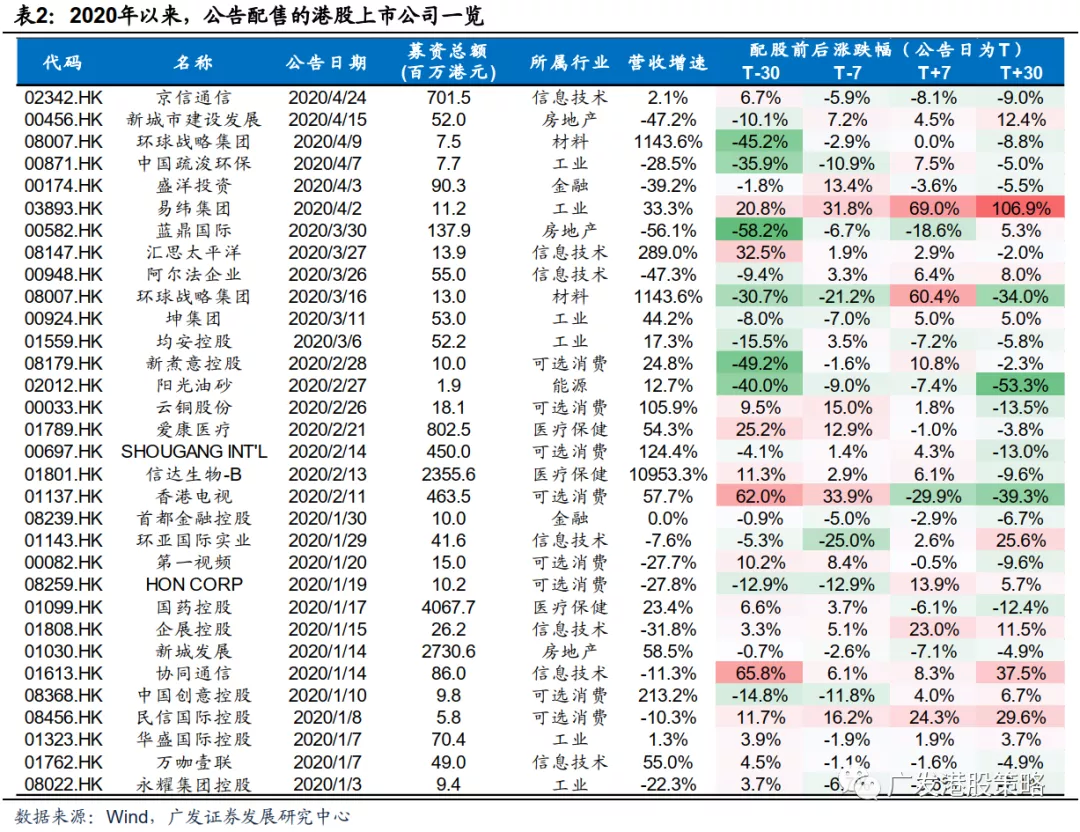

港股再融资成为卫生事件下IPO滑坡的补充。相比卫生事件下“遇冷”的IPO,港股配股、可转债(CB)等再融资的发行在卫生事件下遭受的整体冲击相对更小,但远非火爆。和往年相比,信息技术配股公司占比提升,多以小市值公司为主;从个股来看,不乏部分前期表现强势个股配售。

自上而下来看,当前港股市场不具备形成“配售潮”的条件。在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生根本性的影响。

自下而上层面,即使港股配售增加,也并不能决定股价趋势。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用,“逢配股必跌”的陈词滥调缺乏足够的解释力。此外,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱。

投资策略:5月市场波动可能增加,但回调后仍建议增配港股。欧美复工后的卫生事件长尾风险仍然存在,加上低油价影响,需关注因债务“压力测试”、基本面下修带来的海外波动风险。但在 “资产荒”下,高股息的港股若估值回调后,中长期的配置性价比仍极高;行业配置关注低估值(银行、地产)、低波动(医药、必需消费)、稀缺性(软件互联网)三条主线。

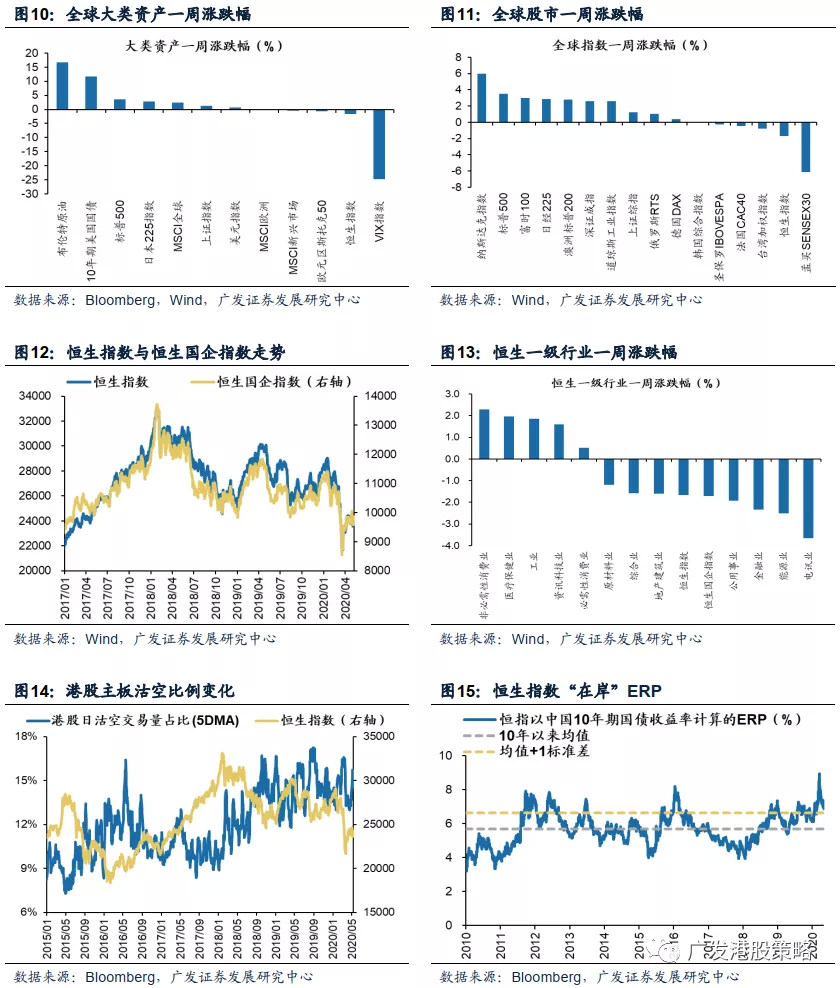

市场概览与情绪跟踪本周(5.4-5.8)恒生指数下跌1.68%,板块方面,恒生一级行业分化,非必需消费业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

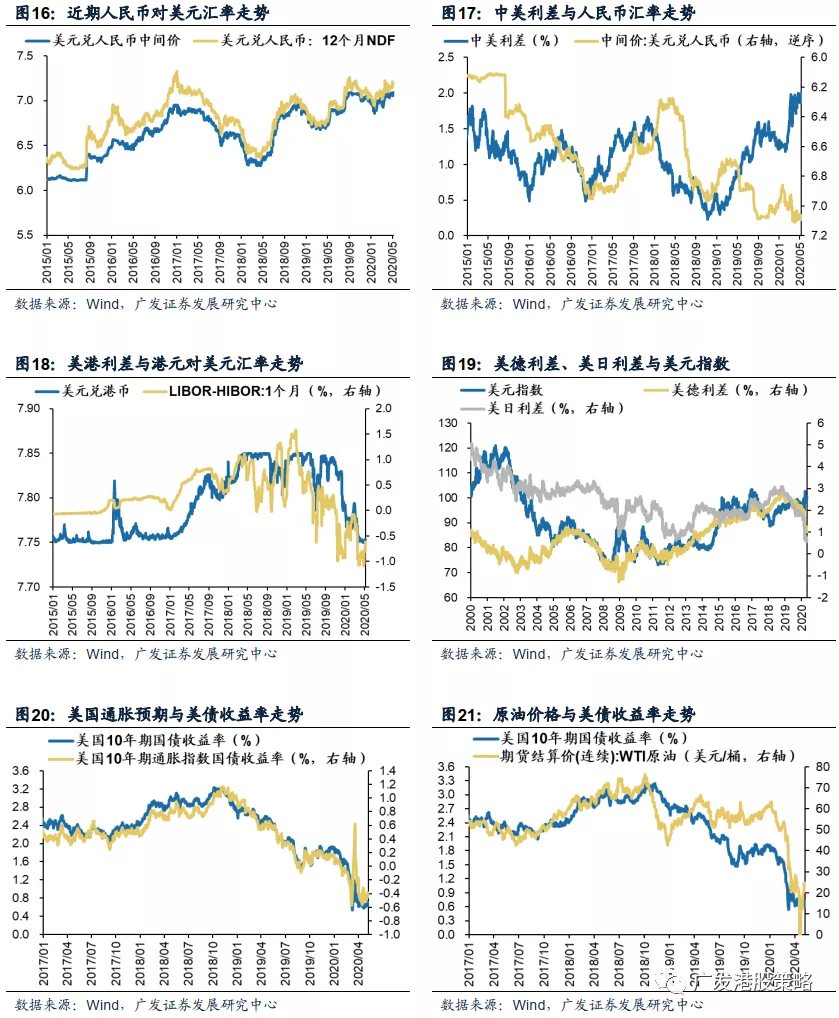

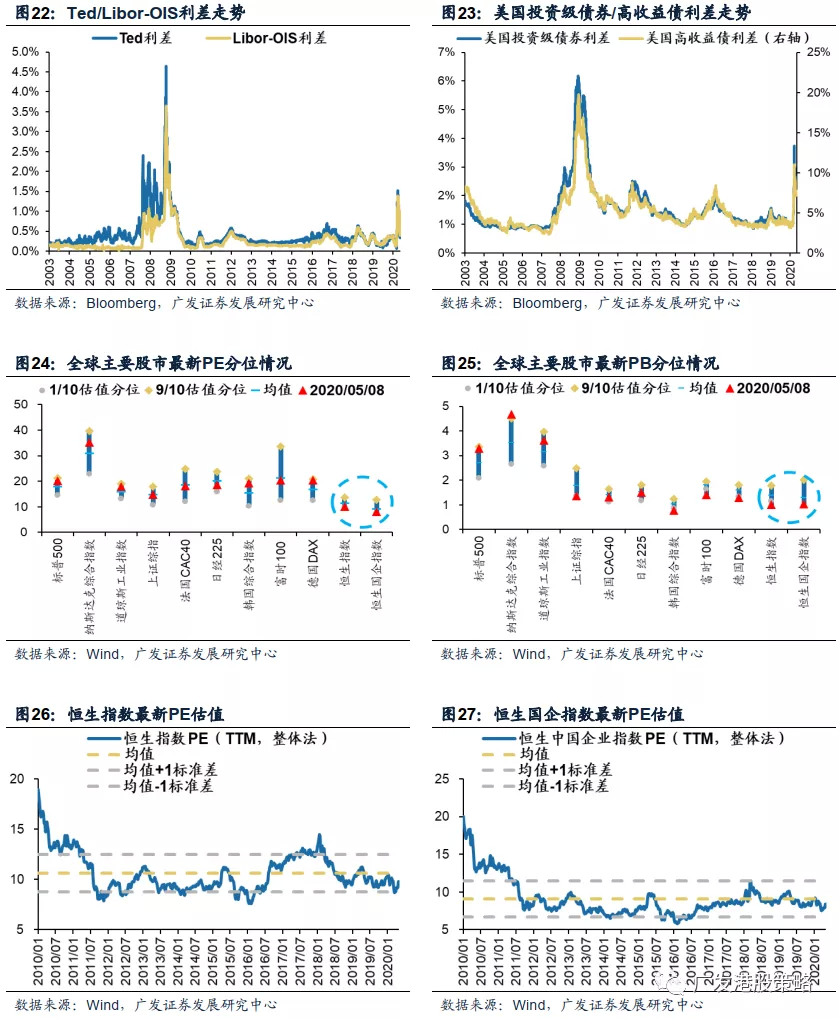

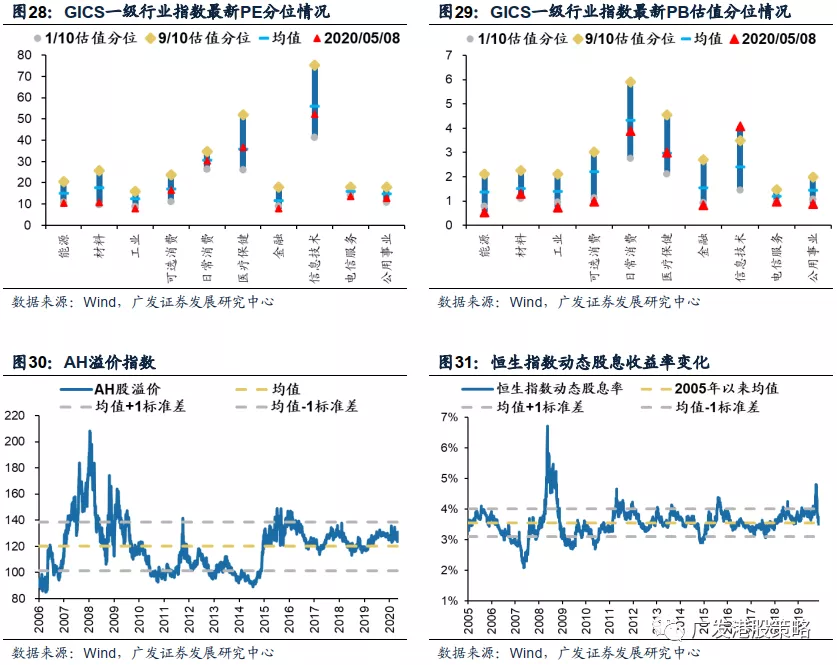

宏观流动性与估值跟踪本周(5.4-5.8)人民币兑美元汇率贬值,10年期美债利率0.69%,中美利差小幅走阔至193BP。WTI原油价格上涨至24.7美元/桶。恒生指数PE 9.78倍,低于历史均值水平。

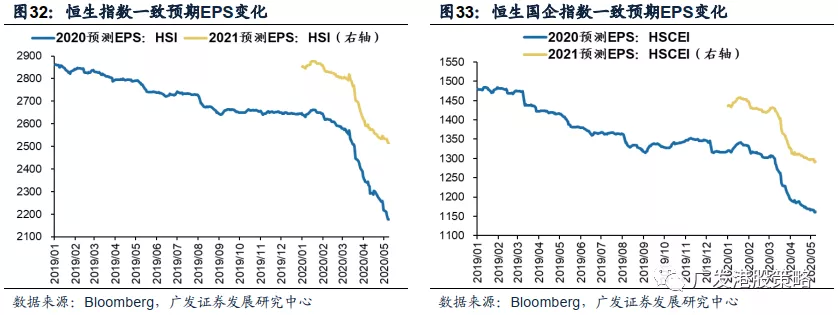

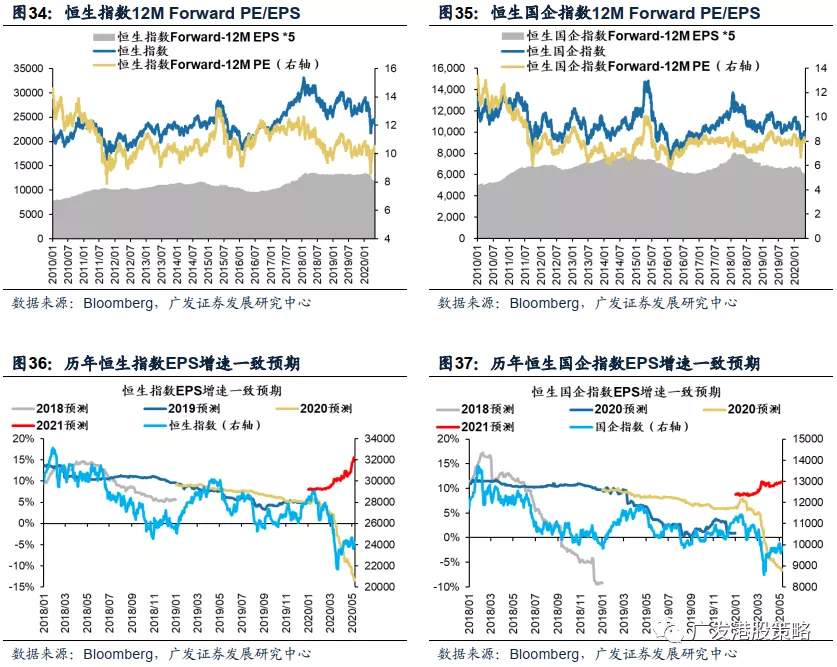

一致预期EPS跟踪本周(5.4-5.8)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。

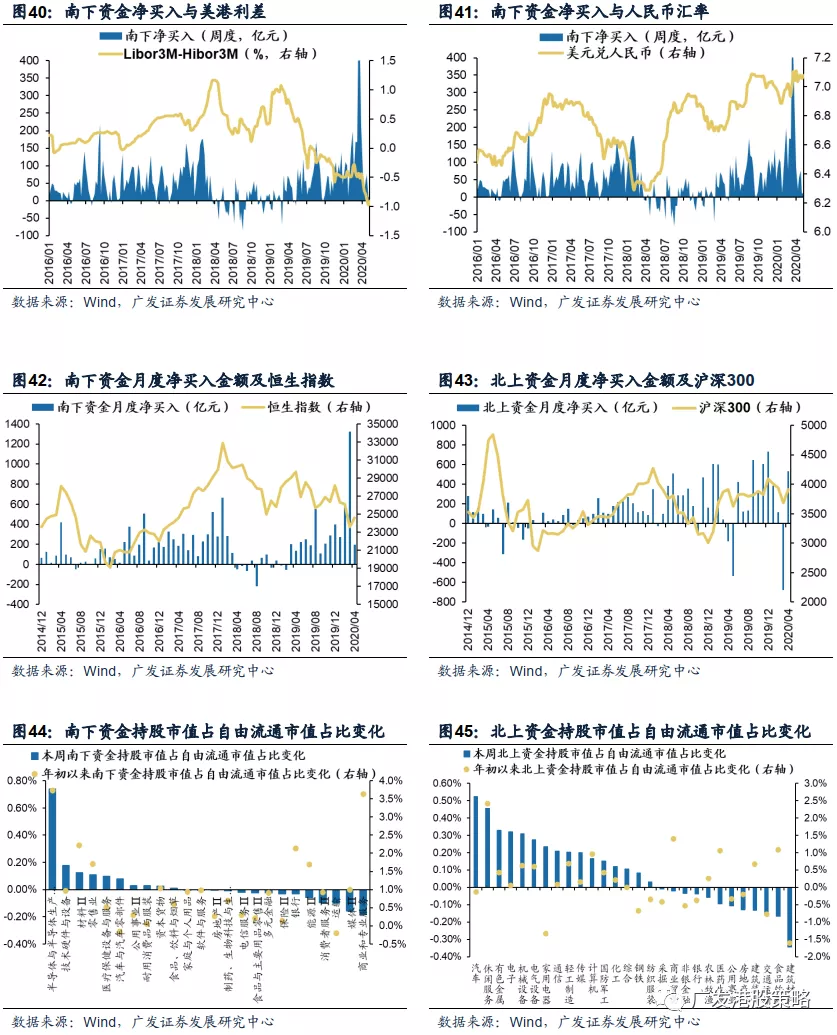

南下北上资金跟踪本周(5.4-5.8)北上资金净流入28.6亿元,南下资金净流入16.9亿元,港股成交额中南下资金参与占比上升。

核心假设风险美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

一、港股周论:港股真的迎来配售潮了吗?

与节后A股的强势不同,港股整体表现较为平淡;港股恒生指数、恒生国企指数分别下跌1.68%、1.72%。板块方面,恒生一级行业涨跌互现,信息技术和日常消费板块领涨,低估值的金融、电信服务反而跌幅最大。

在近期港股市场持续低位震荡的背后,隐藏着投资者更深层次的心理矛盾,比如汇丰控股暂停分红,掀起一波关于港股高股息、低估值是否为“价值陷阱”的讨论;再比如最近港股强势板块配售、可转债(CB)发行量增加,引起市场“抽血”效应的疑虑。

站在市场波动之际,我们需要回答一个容易被“印象流”和“标题党”的疑问——港股是否真的已经迎来配售潮?此外,“逢配股必跌”似乎是港股投资者长期以往的简单粗暴理解,但事实是否果真如此?和历史上多次配股规模较大的年份相比,当前港股所处的市场周期、经济周期、盈利周期、估值水位、货币环境、监管政策是否本就存在根本性的差异,使得即使配售规模增加,也无需对此过于担忧?针对港股配售此话题,我们本期的策论尝试用数据和逻辑进行全面的解读。

1.1 相比卫生事件下“遇冷”的IPO,港股再融资相对活跃,但远非火爆

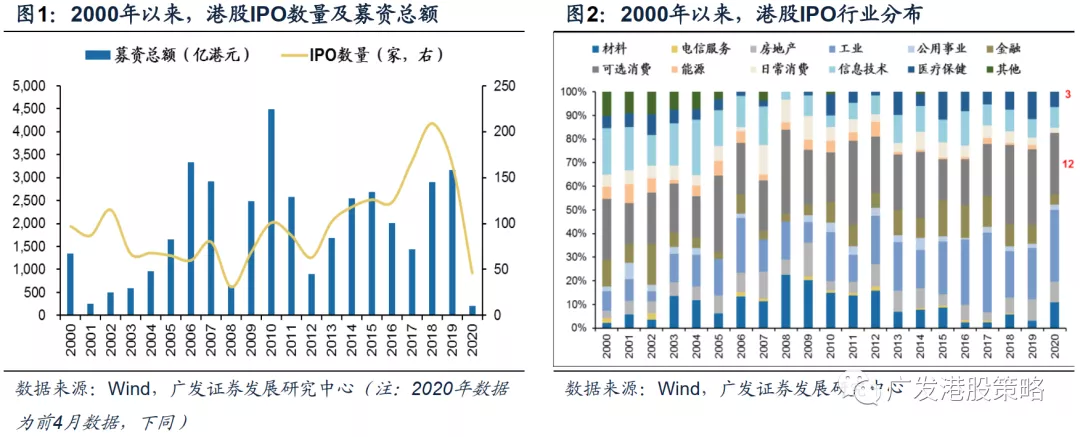

卫生事件爆发之后,造成内地公司赴港上市数量滑坡,2020年初至今仅有46家IPO。尽管随着国内卫生事件由“遏制”阶段进入“缓疫”阶段(WHO于4月6日表述),但出于对卫生事件后的经济前景、企业经营预期不明朗,加上更少的社交场景也延缓了港股上市公司IPO的速率。从热门行业的IPO节奏来看,医药板块最具代表性,2019年共有19家公司赴港上市,但2020年至今仅有3家。

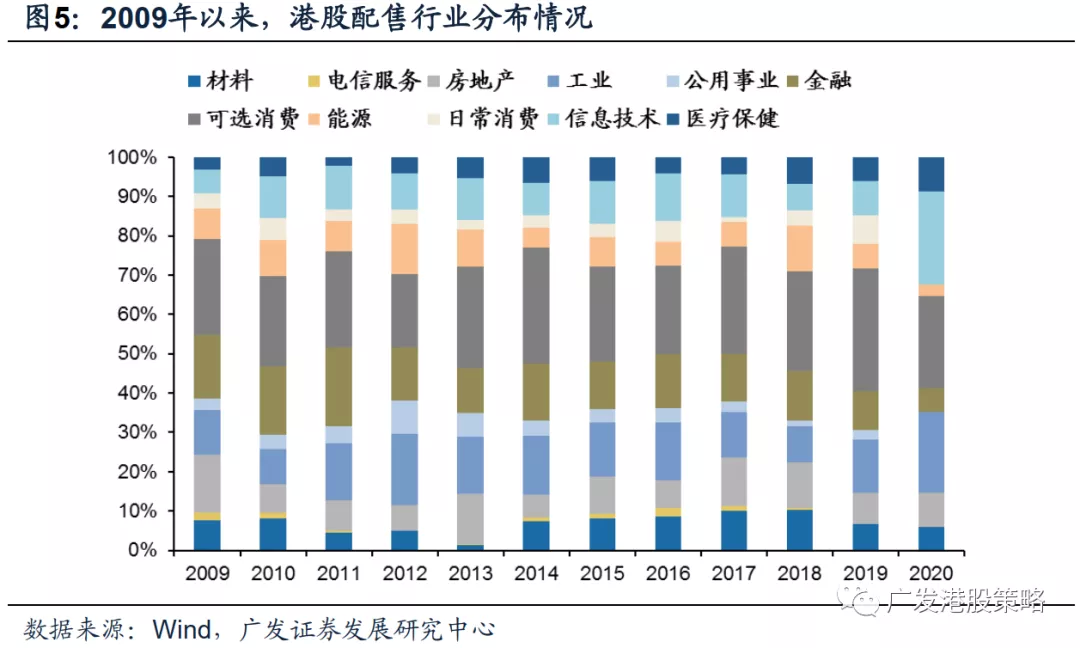

相比之下,配股、可转债(CB)等再融资的发行流程更简洁、审批速率更快,在卫生事件下遭受的整体冲击相对更小,例如CB发行规模较去年同期反而更高,而配售规模的下滑也更为温和。

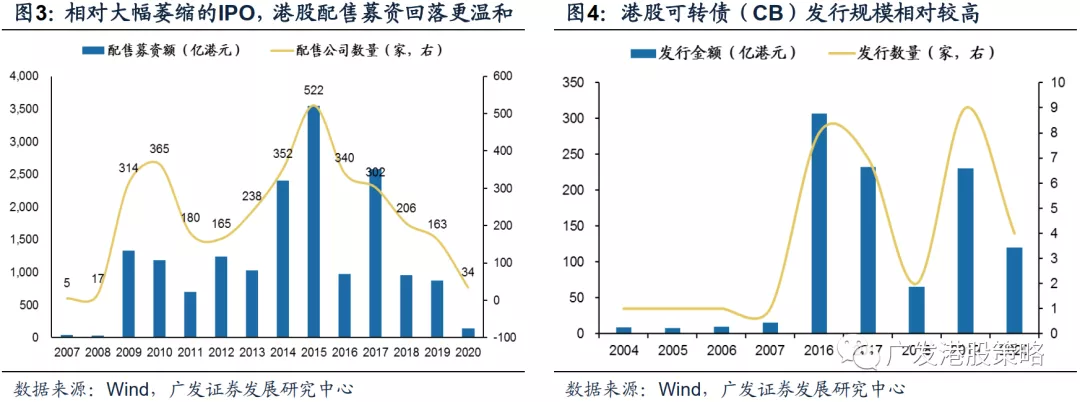

从板块分布的情况来看,以往港股地产、金融、工业、可选消费等板块是配股公司较多的方向,以传统产业为主;但今年有所不同的是,科技股表示出更高的配股兴趣,但以小市值公司为主;也不乏部分前期表现强势个股配售,如爱康医疗(01789)。

1.2 自上而下来看,当前港股市场不具备形成“配售潮”的条件

考虑到年初以来配售公司数量仍然偏低,自然无法将其称之为“配售潮”。事实上,从市场周期、经济周期、盈利周期、估值水位、货币环境、监管政策等多个维度出发,当前的港股上市公司出现“配售潮”的概率不高,主要理由如下:

(1)和2009、2010、2014、2017年相比,2020年的整体市场情绪偏低、盈利偏弱、估值偏低,上市公司尤其是传统产业公司的股价多处于底部区间,配售意愿整体不强;

(2)和2015年相比,最大的差别在于政策环境,2014年11月允许内地投资者参与港股配售之后,2015年迎来了一波史无前例的“配售潮”,直至2015年11月港交所拟收紧大比例配股买壳交易,使得频繁出现的配售活动有所降温。

总体来看,尽管货币宽松利于配售参与方的资金募集,但在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生重要影响。

1.3 自下而上层面,即使港股配售增加,也并不能决定股价趋势

退一步讲,假如后续果真“出乎其料”迎来新一轮“配售潮”,是否要“谈配股色变”?至少从2020年配售的港股样本来看,配股公告后T+7日内股价上涨/下跌的公司数分别为18/15,“逢配股必跌”的陈词滥调缺乏足够的解释力。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用。

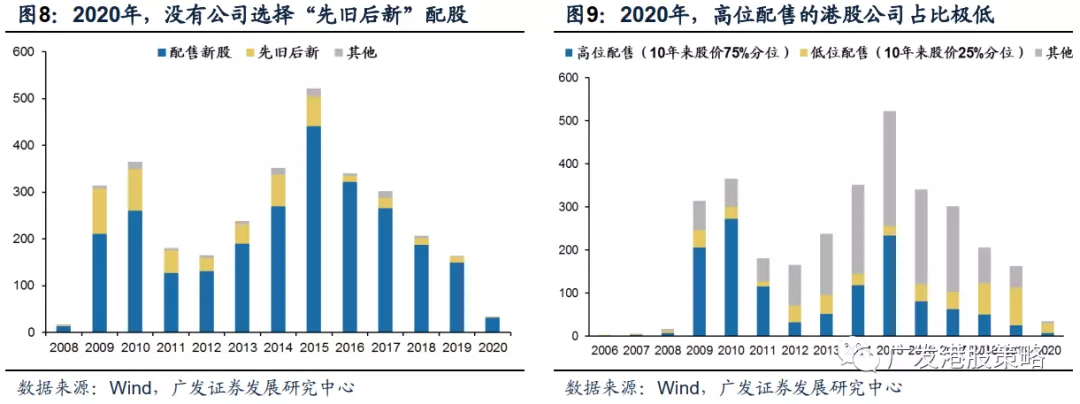

另外,从配售方式的演绎来看,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱:(1)所谓先旧后新,是公司把旧有股份售予独立第三方投资者,然后公司再认购发行的新股份,其优点是较快,更利于获配后直接抛售,通常对二级市场股价更容易产生不利影响。今年“先旧后新”的配售公司数量为0;(2)高位配售(以10年以来股价75%分位衡量)容易造成“高位圈钱”的不良形象并产生股价波动,但今年大多数公司仍属于低位配售。

1.4 投资策略:5月市场波动可能增加,但回调后仍建议增配港股

近期投资者较为关心配售、CB发行对市场的负面影响,我们历史复盘、案例分析的维度出发,主要回答两个问题:(1)港股是否具备迎来“配售潮”的条件?(2)即使后续出现“配售潮”,对港股市场的影响如何?我们的主要的结论如下:

第一,相比卫生事件下“遇冷”的IPO,港股配股、可转债(CB)等再融资的发行在卫生事件下遭受的整体冲击相对更小,但远非火爆。和往年相比,信息技术配股公司占比提升,多以小市值公司为主;从个股来看,不乏部分前期表现强势个股配售。

第二,自上而下来看,当前港股市场不具备形成“配售潮”的条件。在当前经济疲弱、盈利下行、估值偏低的市场环境下,加上对折价配售的限制政策,上市公司配售的意愿偏低,使得2020年出现“配售潮”的概率偏低,对市场走势不会产生重要影响。

第三,自下而上层面,即使港股配售增加,也并不能决定股价趋势。我们认为,配股固然会造成股票供给量的突然增加,但公司股价走势更多还是有赖于盈利、估值、风险偏好等诸多因素的综合作用,“逢配股必跌”的陈词滥调缺乏足够的解释力。此外,“先旧股后新股”方式的减少、高位配售占比偏低,可能也意味着配售对股价冲击的减弱。

投资策略:5月份港股市场可能迎来更多波动,但估值回调后配置价值仍较为突出。欧美复工后的卫生事件长尾风险仍然存在,加上低油价影响,需要关注因债务违约“压力测试”、经济衰退和盈利下修带来的海外波动风险。在美股动态PE估值快速修复至历史上限之后,我们认为其将从“快跌快涨”的模式转入“绵绵细雨”,或对港股产生阶段性干扰。但港股极低的估值已隐含了海外“危机模式”和基本面下行的悲观情景,经历暴跌之后伴随利多因素的“积少成多”,若出现估值回调后则无必要过度悲观。

行业配置继续关注“低估值、低波动、稀缺性”三条主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产);(2)卫生事件“低敏感”的医药、必需消费“抱团”效应有望继续,但估值的压制使得精选个股的重要性抬升;(3)个股层面,优质“稀缺资产”是长期不变的投资主题,Q2我们建议关注中概回归预期增强下的软件互联网等“新经济”领域。

市场概览与情绪跟踪:本周(5.4-5.8)恒生指数下跌1.68%,板块方面,恒生一级行业分化,非必需消费业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅下降。

宏观流动性与估值跟踪:本周(5.4-5.8)人民币兑美元汇率贬值,10年期美债利率0.69%,中美利差小幅走阔至193BP。WTI原油价格上涨至24.7美元/桶。恒生指数PE 9.78倍,低于历史均值水平。

一致预期EPS跟踪:本周(5.4-5.8)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速下调。南下北上资金跟踪:本周(5.4-5.8)北上资金净流入28.6亿元,南下资金净流入16.9亿元,港股成交额中南下资金参与占比上升。

二、一周港股流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

经济和上市公司盈利不达预期的风险

(编辑:程翼兴)