本文来自微信公众号“债市覃谈”,作者:覃汉、潘琦。

报告导读

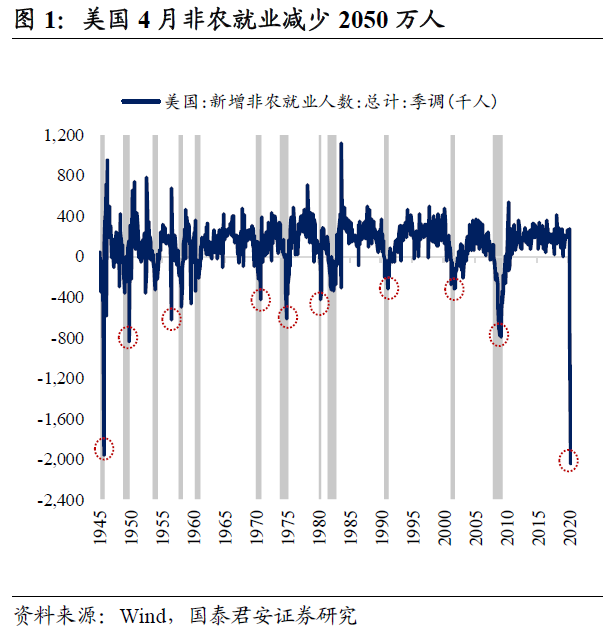

非农数据出炉:4月非农就业减少2050万人,创1939年有记录以来最大降幅,受冲击最严重的仍然是以休闲酒店行业为代表的的服务业。4月失业率升至史上最高的14.7%,劳动参与率降至过去五十年最低点60.2%。失业人口结构中,临时性裁员的比重大幅上升至78.3%。

史上最糟糕的非农,意料中的“深坑”。市场已经对糟糕的就业数据提前定价,4月非农数据属于事后追认,超预期程度有限。随着欧美开始推进复工,市场对经济的定价已经从衰退的深度,转向复苏的速度,短期内经济数据对市场的影响将会越来越不明显。

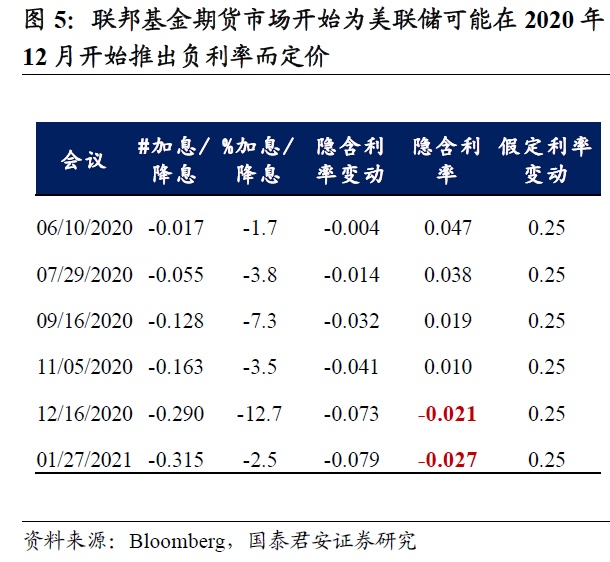

在非农数据出炉之前,美国联邦基金期货市场正在为负利率定价,“负利率”的预期开始甚嚣尘上。尽管美联储大多数官员对于负利率一直持怀疑态度,尤其是负利率可能对美国货币市场基金和银行体系有很大的负面影响,鲍威尔也多次重申美联储不太可能考虑负利率,但是联邦基金期货市场正在定价美联储可能在2020年12月开始推出负利率并保持负利率至2021年年底。

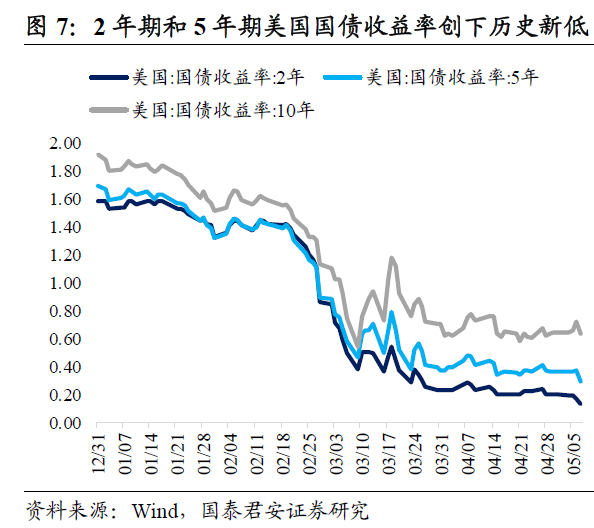

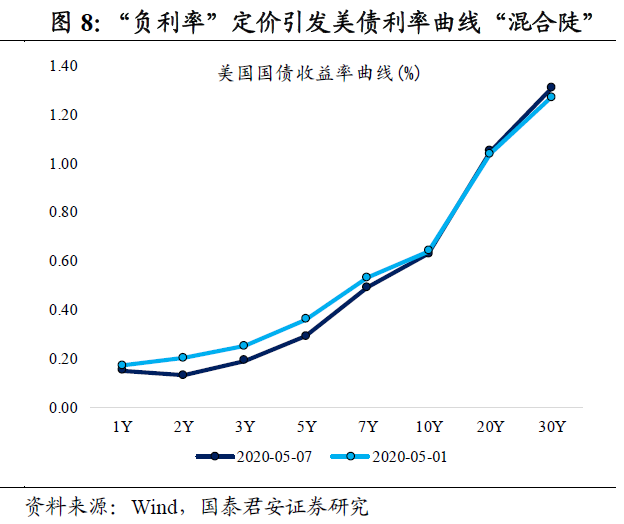

对“负利率”的定价意味着对美联储更激进的宽松预期,美债收益率曲线出现“混合陡”。尽管站在当前,“负利率”定价对应的经济复苏疲弱+美联储打破政策框架逻辑难以证伪,但是2年期和5年期美国国债收益率都在这种预期推动下再创历史新低,从5月1日至7日分别下行6bp和7bp至0.13%和0.29%,而30年期国债收益率由于供给增加而上升4bp,收益率曲线出现“混合陡”。

美债依旧是中债的重要参考,中债收益率曲线可能会进一步陡峭化。国内的货币政策空间远大于美国,无论是通过降息降准直接刺激经济,还是通过货币宽松为财政发力和地方专项债发行保驾护航,中债的中短端收益率仍有跟随政策利率继续下行的空间,甚至会像美债领先政策利率而下行。

正文

事件:北京时间5月8日20:30,美国劳工部将公布4月非农就业报告。4月非农就业减少2050万人,低于市场预期的2200万人的降幅,前值-70.1万人。4月失业率为14.7%,低于市场预期的16.0%,前值4.4%。

01 史上最糟糕的非农

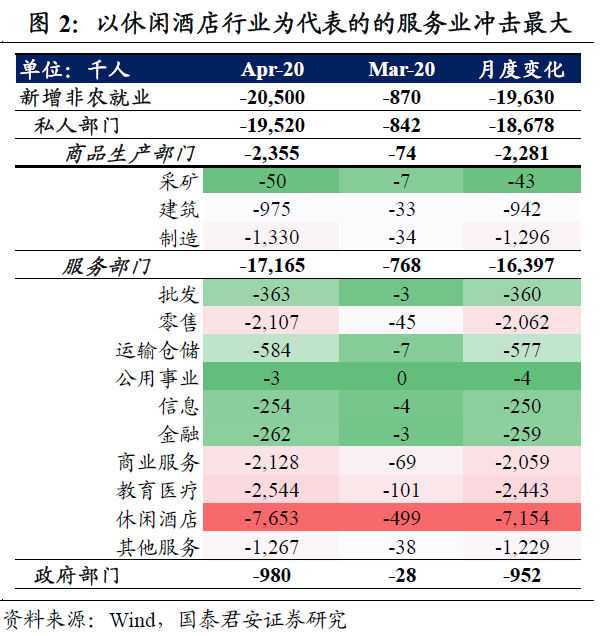

4月非农就业减少2050万人:虽低于市场预期的2200万人的降幅,但仍创1939年有记录以来最大降幅,此前的最高降幅是1945年9月二战时期的195万人。非农就业的下降体现在所有行业,但是受冲击最严重的仍然是以休闲酒店行业为代表的的服务业。私人部门非农就业减少1952万人,商品生产部门就业减少235.5万人,其中建筑和制造业就业分别减少97.5万人和133万人,服务部门就业减少1716.5万人,其中休闲酒店、教育医疗、商业服务、零售行业就业分别减少765.3万人、254.4万人、212.8万人和210.7万人。

4月失业率从上月的4.4%升至史上最高的14.7%:虽低于市场预期的16.0%,但仍打破了1982年11月创下的10.8%的二战后纪录。失业率增加10.3个百分点,一方面来自仍在找工作的失业者增加了1593.8万人至2307.8万人,另一方面来自适合工作的总人口减少了643. 2万人。

劳动参与率从62.7%降至60.2%,为过去50年最低:劳动参与率衡量的是就业者和仍在找工作的失业者在适合工作的总人口中的比例。金融危机后,劳动参与率由于提前退休、身体残疾和照顾家庭等结构性因素持续下降,近几年虽有改善,但是下行趋势难以逆转,公共卫生事件加速了劳动参与率的下行。

失业人口结构中,临时性裁员的比重大幅上升:4月失业人口中的78.3%来自于临时性裁员,远远高于3月的26.5%和2月的13.8%。永久性失业占比为8.7%,低于3月的20.9%和2月的22.0%。

平均时薪同比增速从上月的3.1%上升到7.9%:主要原因是调查样本对应的收入结构发生变化,低收入者大量失业,而就业影响较小的行业工资普遍相对较高,从而扭曲了时薪数据,意味着收入下滑的程度被低估。

02 “负利率”的预期开始甚嚣尘上

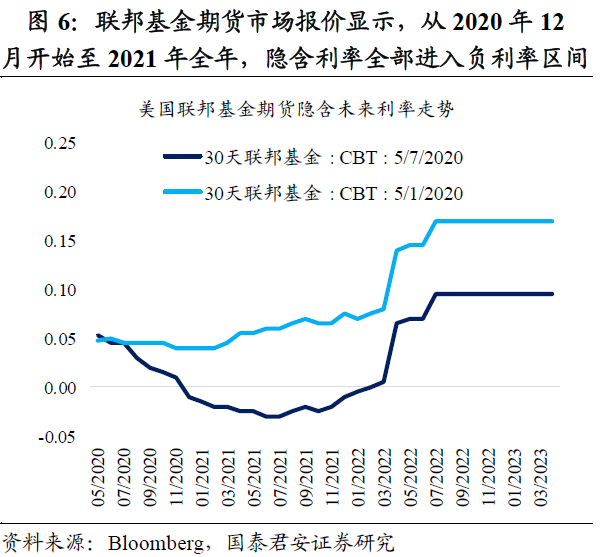

对“负利率”的定价意味着对美联储更激进的宽松预期,美债收益率曲线出现“混合陡”。有观点认为,出现负利率定价是因为投资者在美国财政部本周宣布国库券发行规模将大幅增加后,开始押注联邦基金利率会上升,增加联邦基金期货空头头寸,但是在周四出现轧空行情,即押注联邦基金利率上升的投资者被套牢,从而不得不回补空头,于是将利率预期推低至负利率。但是更合理的解释是部分投资者认为公共卫生事件下美国经济复苏可能比预期还弱,通缩预期加剧可能迫使美联储开始考虑负利率。尽管站在当前,“负利率”定价对应的经济复苏疲弱+美联储打破政策框架逻辑难以证伪,但是2年期和5年期美国国债收益率都在这种预期推动下再创历史新低,从5月1日至7日分别下行6bp和7bp至0.13%和0.29%,而30年期国债收益率由于供给增加而上升4bp,收益率曲线出现“混合陡”。

美债依旧是中债的重要参考,中债收益率曲线可能会进一步陡峭化。国内的货币政策空间远大于美国,无论是通过降息降准直接刺激经济,还是通过货币宽松为财政发力和地方专项债发行保驾护航,中债的中短端收益率都还有跟随政策利率继续下行的空间,甚至像美债一样领先政策利率而下行。

(编辑:张金亮)