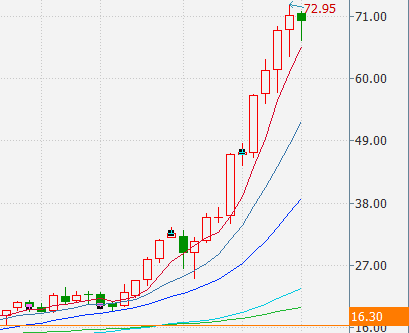

对于英伟达(NVIDIA),很多人尤其是游戏爱好者不会陌生,作为占据全球市场70%以上市场份额的显卡设计商,其设计的GeForce显卡一直为游戏爱好者所津津乐道。不过英伟达的性感不止于游戏领域,其在VR、无人驾驶、人工智能领域的优势地位更是奠定了它在未来科技领域的领导地位,也正是由于这种原因,最近2年,NVIDIA股价连续飙升,从16美元到70美元,这速度也是一骑绝尘了。

英伟达最近2年股价走势图

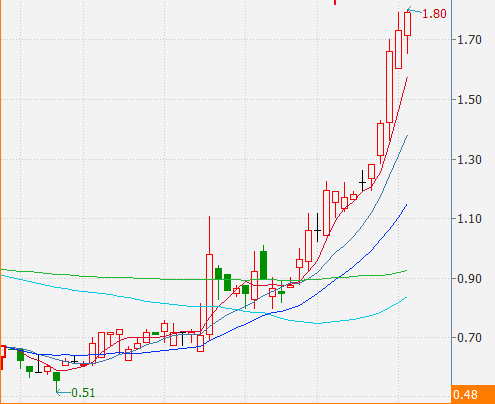

英伟达如此走势,让人感慨,下不了手,没关系,我们不妨看看香港的英伟达影子股——柏能集团(1263.HK),据2015年数据,柏能芯片采购额的52%来自英伟达。

国内关注度最高的显卡系列厂商——柏能集团(01263)

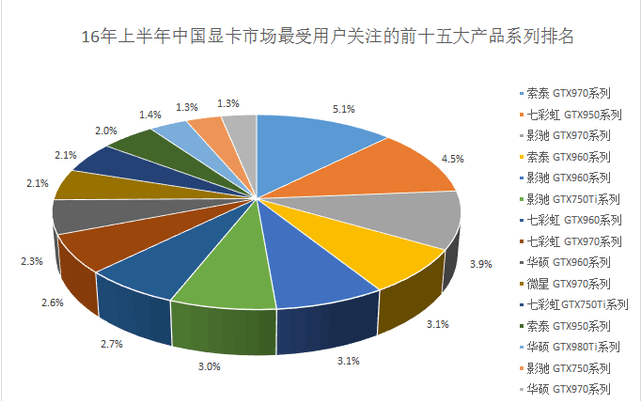

数据来源:中关村在线

可以看出,在2016年上半年十五大热门显卡产品系列的关注比例中,索泰GTX 970系列以5.1%的关注比例排名第一,这主要跟GTX 970是显卡界近两年来的销量神话,并且索泰的GTX 970性能堪称市面最高有关,而索泰品牌的拥有者正是柏能集团(1263.HK)。

柏能集团是1997年成立,主要业务有三块:

1、显卡制造。包括自有品牌ZOTAC(索泰)、Inno3D(映众)和Manli(万丽),以及为其他ODM/OEM客户代工生产;

2、EMS业务。主要为ATM系统、POS机等供应商生产产品;

3、PC相关产品。比如:迷你PC和主板。

2016年上半年,公司营收25亿港元,大增20%,同时扭亏为赢,一改往年颓势,靓丽的业绩表现也获得资本市场认可,公司今年以来股价涨幅2倍多。

大涨背后最主要的驱动因素有几点:

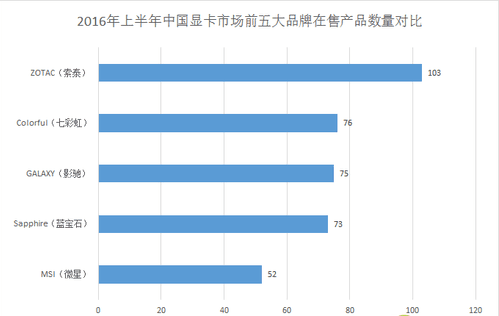

其一,公司自有品牌收入20%的增长,增速创多年来新高。公司自有品牌包括ZOTAC(索泰)、Inno3D(映众)和Manli(万丽),其中索泰是公司最早07年便推出的自我开发的显卡品牌。2016上半年,索泰推出的推出的显卡数量遥遥领先于其他品牌,并且凭借着性价比高的索泰GTX 970系列持续火热,销量亦持续上升。2016上半年公司自有品牌收入增长20%,占公司营收53%,主要增长区域为中国地区,增幅38%。

上图可知,从产品数量上可以看出,索泰对于产品的划分与定位更为细致,在市面上同一系列,索泰甚至能推出5款以上的不同产品,给玩家的选择因而相对较多,再加上Q2 NVIDIA全新高端产品的发布,因此产品数量也较多。

其二,公司OEM代工获得13%的增长。而去年则由于AMD的订单大幅减少45%,导致基数偏低。

其三,公司个人电脑业务大幅增长45.6%。主要因为公司推出的迷你个人电脑销售大幅上升。

综上可见,公司今年收入、利润大幅回升,是多种因素共振的结果,其中最主要的是自有品牌索泰销量的大幅增长。这在全球市场显卡销量下滑趋势中,显得尤为不易。数据显示:2016年第一季度,全球GPU出货量较上一季度下降15%。AMD下降5%,NVIDIA、Intel分别减少15%、17%。而放眼整个独立显卡市场(包括桌面、笔记本),总出货量环比下降11.2%,同比下降4.35%。NVIDIA方面,其中桌面独显出货增长了2.73%,但是笔记本独显出货大降了34.9%,总的出货量下降了15.1%。在这种大环境下,柏能逆势增长,一方面是提价的原因,但更重要的是推出性价比超高的热销显卡系列。

今年柏能集团显卡业务的表现将如何?

上半年,公司取得不错的业绩,很多人担心下半年的的表现。据智通财经获悉,在DIY行业内的各条产品线中,显卡是很成熟、很稳定的一条产品线,但却也是一条专业性比较强的产品线,而且显卡领衔全行业的高更新换代节奏,造成了其激烈的品牌竞争。2016年5月,NVIDIA正式发布了基于16nm FinFET工艺的GeForce GTX 1080/1070,标志着显卡界进入了暂新的时代,同时,AMD于Q2尾声发布了基于14nm工艺的收款北极星显卡——Radeon RX 480,该款卡市场表现良好,在短短半个月内销量便已破万,AMD和NVIDIA的新时代显卡大战正式打响。在之后的Q3季度,AMD和NVIDIA又分别发布了2款显卡,将今年的大战引至高潮。之后的Q4季度,AMD和NVIDIA可能不会再有新品发布,因此今年最大的关注度就集中在了Q2和Q3季度。

相信2016年下半年的显卡市场依旧会吸引很多目光,各品牌群雄逐鹿的状态也必定更加精彩。预计新品的上市,柏能下半年显卡业务将继续维持增长,甚至超过预期。

柏能集团(1263.HK)的投资价值何在?

往近了说,游戏市场特别是电子竞技的持续火热为显卡厂商带来春天。全球博彩研究公司Newzoo预测,电子竞技收入(2015年为3.25亿美元),将以40%的年均复合增长率增长,并在2019年达到11亿美元。电竞的竞争对手和观众在游戏硬件和软件上的花费比一般玩家多30%。电子竞技的兴起为GPU制造商(NVIDIA和AMD)及其合作伙伴(栢能集团)带来了商机,因为电子竞技的观看率和参与率提高使更多一般玩家升级显卡的质量。

往远了说,柏能集团是真正的VR受益股。今年是显示芯片技术换代的一年,A和N都发布了系列新品,之前累积的换代需求将从今年开始释放,而消费者为了将来可以满足VR(VR对PC的显卡要求度更高),必将选择至少470以上级别的显卡。目前从显卡销量来看,索泰的销量排在国内前三位。

更重要的是,公司目前市值7.66亿,处于净现金状态,且公司下半年业绩超过上半年,预计明年7倍估值,具有一定的估值优势。但同时,也应认识到柏能集团毛利率偏低(8—9%),股票流动性不足,因此智通财经认为,尽管柏能集团是小而性感的英伟达影子股,但对于资金量偏大的童鞋们而言,“切莫贪杯”,可伺机而动,若股价能有一定程度回调,也许有一定投资机会。(文/萧明)