随着冬季的结束,天然气的热度逐渐下降,相关个股也逐渐淡出投资者的视野。

平淡之中,中国浙江省嘉兴市最大的天然气运营商嘉兴市燃气集团股份有限公司(简称“嘉兴燃气”),在4月29日向港交所递交上市申请,拟在主板上市。

据智通财经APP了解,嘉兴燃气目前拥两项特许经营权,即相关嘉兴地方政府机关于2008年授予的嘉兴市区特许经营权及嘉兴港区特许经营权。

由此,嘉兴燃气获得在经营区域内销售及分销管道天然气以及在经营区域内的自有管道区域建设城市管道网络及燃气设施的专有权,初步为期25年,到期可续。

就2018年管道天然气销量而言,嘉兴燃气为嘉兴市最大的管道天然气分销商,市场份额为26.2%。就2018年管道天然气销量而言,于浙江省约220家天然气运营商中,为第五大管道天然气分销商,市场份额为2.8%。

不过,虽然是区域性龙头企业,但嘉兴燃气体量依旧较小,而且业绩增速已经出现明显的放缓。

区域龙头体量迷你,营收增速大幅放缓

据招股书显示,嘉兴燃气于2019年实现管道天然气销售总量仅为3.65亿立方米,而中国燃气(00384)于2019财年实现的总销气量额高达246.6亿立方米。相比之下,嘉兴燃气的“气量”不足嘉兴燃气的零头,实属迷你。

但即便体量较小,在报告期内,嘉兴燃气依旧表现出良好的增长势头。从营业收入来看,2016-2019年,嘉兴燃气实现营业收入分别为8.84亿元、12.59亿元和13.30亿元,年复合增长率为22.66%;净利润分别为6434.3万、7332.7万和8936.6万元,年复合增长率为17.85%。

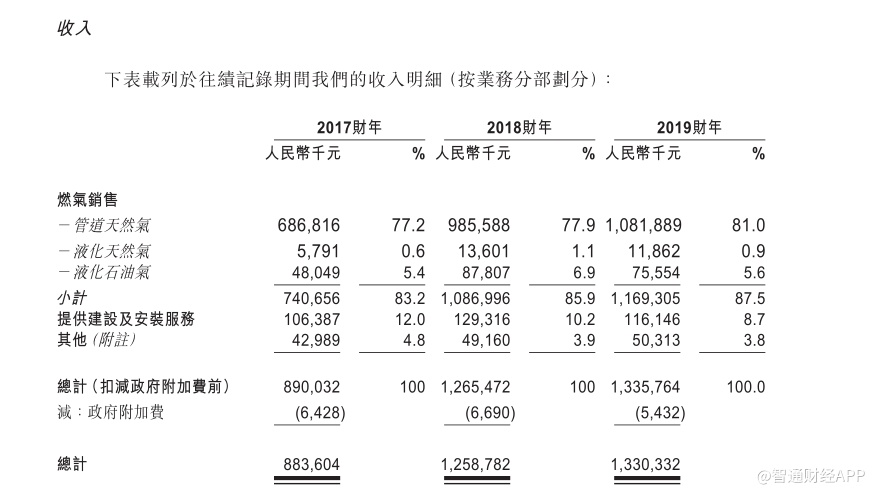

据嘉兴燃气透露,营业收入的增长主要来自燃气销售的收入增加。该收入由2017年的7.41亿元增加到2019年的11.69亿元,增幅接近60%,于总收入的占比也由2017年的83.2%提高至2019年的87.5%,成为营收支柱。

其中,管道天然气的收入增长则为燃气销售增长的关键,该收入从2017年的6.87亿元增加到2019年的10.82亿元,增幅接近60%,于总收入的占比也由2017年的77.2%提高至2019年的81%。几乎可以说,根据特许经营权经营的管道天然气业务,是嘉兴燃气的主要收入来源。

不过细究之下,不难发现嘉兴燃气收入增速正在下降,已由2018年的42.5%下降至于2019年的5.7%,主要是管道天然气的收入增速的下滑所拖累,由2018年的43.52%下降至于2019年的9.74%。

嘉兴燃气透露:“这主要归因于江省发展和改革委员会于2018年12月颁布的《关于调整非居民用天然气价格有关事项的通知》嘉发改物[2018]344号,导致管道天然气的单位购买价格普遍上涨,我们向工业用户的平均单位售价的增长导致向工业用户的管道天然气销售只增加6845万元,部分被若干工业客户选择使用替代能源而非管道天然气所致的总销量下降所抵销。”

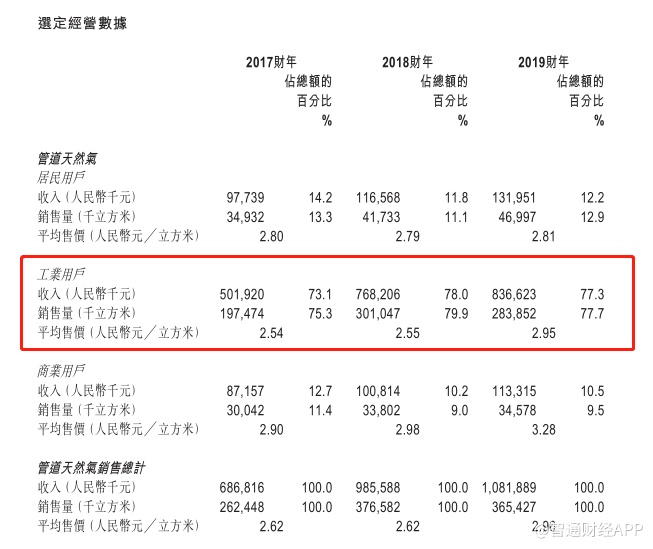

从管道天然气的经营数据来看,整体单位售价由2018年的2.62元/平方米提高至2019年的2.96元/平方米。其中,工业用户是嘉兴燃气最重要的客户,近些年贡献的收入均占了70%以上。受采购价格上涨的影响,嘉兴燃气为了转嫁成本,工业用户管道天然气单位售价也不得不从2018年的2.55元/平方米提高至2019年的2.95元/平方米。

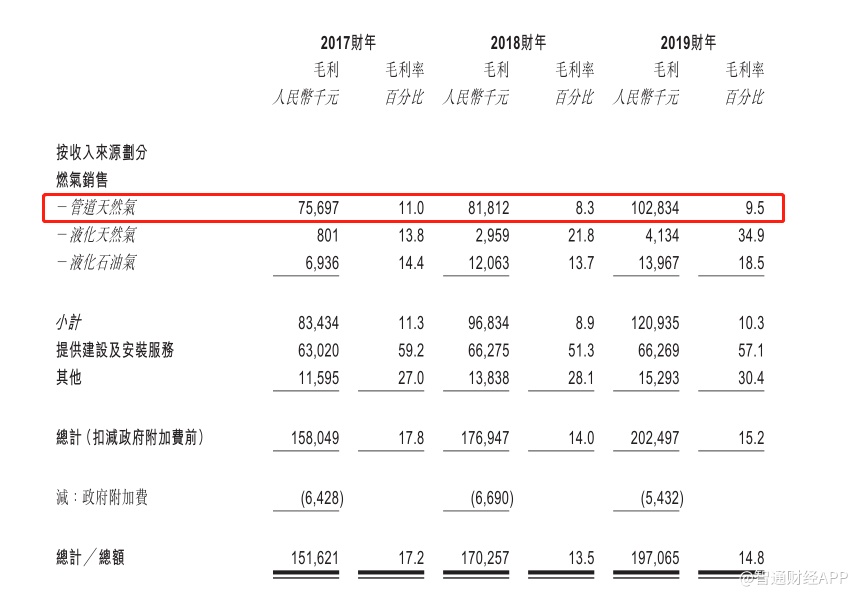

虽然此举提振了管道天然气毛利率,由2018年的8.3%提高到2019年的9.5%,公司整体的毛利率也从2018年的13.5%提高到2019年的14.8%,但也流失了部分客户,管道天然气总销量由2018年的3.77亿立方米下降到2019年的3.65亿立方米。

投资独山港项目,进军长三角

或许是为了解决业绩增速下滑的问题,嘉兴燃气计划通过独山港项目走出嘉兴市,进军长三角。

据智通财经APP了解,2017年,嘉兴燃气参与注资成立杭嘉鑫,即在独山港沿海地区建设及运营液化天然气储运站,用于进口及储存液化天然气,以使其液化天然气来源多元化及满足嘉兴市及长江三角洲周边城市(如上海、杭州及苏州)的天然气需求。于2019年12月31日,嘉兴燃气已向杭嘉鑫注资约1.5亿元,占有51%的股权。

目前,独山港项目仍处于建设阶段。待竣工后,独山港的液化天然气储存容量预期将为20万立方米,液化天然气的年交易量将为40万吨,且气态天然气量将为8.39亿立方米,是嘉兴燃气2018财年天然气销售量的1倍以上。由此可见,独山港一旦建成投入运营,在长三角地区天然气需求增加及供应短缺的背景下,对嘉兴燃气业绩将是一个很大的提振。

不过,独山港项目是一个需要耗费巨大资金投建的项目。嘉兴燃气认为,杭嘉鑫或需额外资金来满足经营需求以及实施独山港项目的计划,而杭嘉鑫可能无法以可接受的条款获得该等资金,或根本无法获得资金,导致杭嘉鑫延迟开业经营造成不利影响。

因此,嘉兴燃气此次上市或为独山港项目做资金准备。