本文来自“万得资讯”。

随着欧美国家逐步开始复工复产,“后卫生事件”主题成为市场关注重点,投行普遍认为现在的中国市场具有超配价值。

高盛:2020就当是商誉减值,一切看向2021

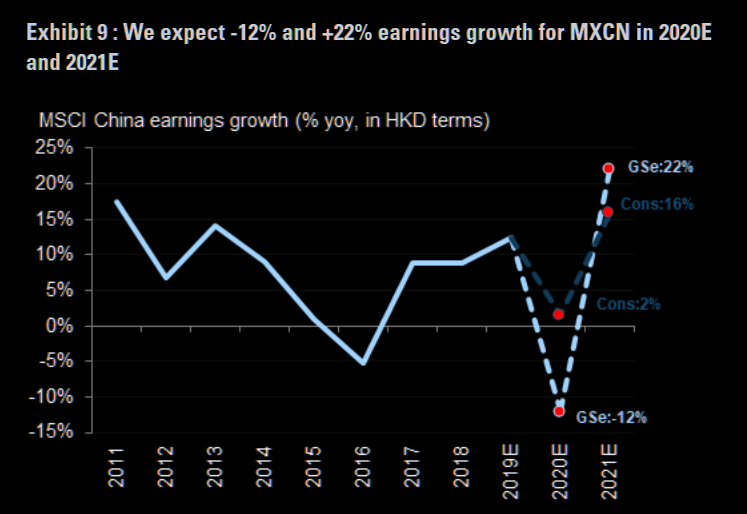

今年全球都受到卫生事件影响,各项经济数据大幅下滑已是不争的事实,纠结于眼下谁下滑更多没有多大意义,主要是看复工复产之后,各项经济水平的弹性,就把2020当做一场商誉减值吧(write-off)。

据高盛预测,全球GDP经过2020年的大幅下跌后,2021和2022将巨幅反弹至4%和3%,比卫生事件之前的水平还要高。

在所有市场中,MSCI中国指数盈利增长将在2021年创下历史新高,达到22%年化增长率。

高盛资产管理大中华股票主管关少平表示,长期而言,尽管存在新的风险和机遇,我们认为中国股票三个主要投资机遇的基本因素依然稳健。其中包括:“旧经济”行业的整合和具有竞争力的本地品牌的出现、透过融合线上线下业务对服务业生产力的提升,以及透过创新及市场主导竞争的技术改善。

高盛亚洲中国首席股票策略师刘劲津在接受中国证券报记者采访时表示,A股市盈率距离底部区间不远,看好A股消费和5G板块;未来5-10年,A股应该是科技板块主导的市场。

摩根士丹利:再度超配中国股票

早在3月1日,全球仍处于卫生事件全面爆发初期,中国正在有序复工,当时摩根士丹利表示上调中国到超配(Overweight)。

5月摩根士丹利再度表示,其他因素不足以动摇对中国股票的超配评级,MSCI中国的相对表现将继续好于其他新兴市场;与美国存托凭证(ADR)相比,建议超配A股。中国经济复苏态势明确、主权偿债能力更强,而且,线上经济占比较高,在保持社交距离的状态下更有韧性。

根据摩根士丹利分析师调查,目前中国超过90%的生产活动都已恢复,关键行业已经在3月底回到正常水平。过往显示,中国股市更具防御性,尤其是在新兴市场遭遇大幅回撤的时候,根据过去20年的数据,当MSCI新兴市场指数下行10%或15%甚至更多时,MSCI中国指数表现更强,这主要因为中国稳经济的政策反应往往更及时,且财政和货币政策的协同能力强,这相对能产生更理想的效果。

摩根士丹利认为标普500指数从当前水平上涨的最大涨幅可能最多只有4%。在3000点时,标普500的远期市盈率将为20倍,在目前这种不确定的时期,这是一个非常高的数字,因此,很难再有大的上涨空间。而MSCI中国指数远期市盈率还维持在12X、13X附近,未来有很大的上升空间。

花旗:忘记盈利下滑,超配亚洲市场

对于亚洲股市,花旗也从两周前的“中性”调升至“超配”,尽管整体来看,今年亚洲市场公司收益一定会下滑,但是从长远来看,亚洲市场呈现出“不可阻挡的增长趋势”(unstoppable trend of long-term growth),这是欧美市场所无法比拟的。

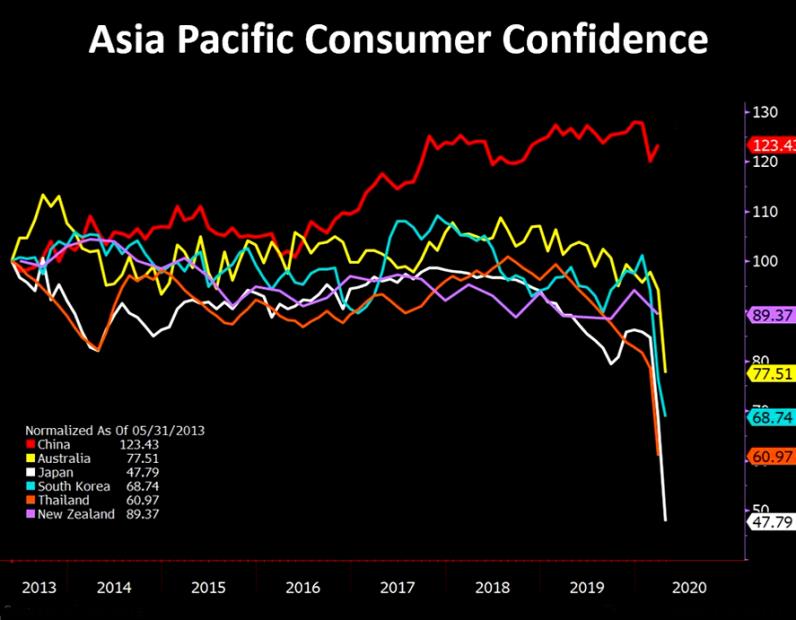

花旗首席投资官大卫贝林(David Bailin)5月3日在一份报告中写道:“亚洲市场这些股票在2020年的跌幅较小,特别是在中国,最先从卫生事件打击中恢复”。现在,随着各国重新开放,投资者预计受创的公司将出现复苏。在亚洲主要国家中,中国消费者信心指数恢复最高。

花旗预计,除日本外,亚洲地区今年GDP增幅为1.8%,花旗亚洲投资策略主管彭肯(Ken Peng)表示,尽管如此,由于金融机构和体系更加强大,利润受到的冲击可能会比上世纪90年代亚洲危机期间更小。历史证明,股价可能在盈利反弹前率先触底。 估值方面,菲律宾似乎是最便宜的市场,但是中国、中国香港、印度尼西亚、印度和新加坡明年很有可能创下两位数的回报。

(编辑:李国坚)