本文来源于微信公众号“金车研究”,作者中金公司王雷 常菁 任丹霖。

摘要

自海外公共卫生事件爆发以来,国际车企经历了因公共卫生事件导致的风险偏好下降,流动性紧张,盈利大幅下修,情绪和估值有所修复的四个阶段。反观国内市场,整车企业经历了估值和盈利下修,但在公共卫生事件趋稳后情绪和估值修复有限。后续市场估值逐步切换到2021年,当前个股股价对应估值还处于较低水平。

理由

海外车企股价经历大幅波动,近期估值得到修复。海外主流车企年初至今股价跌幅超过20%,且下跌主要集中在3月,于3月18-23日触底。进入4月后,大众/PSA/戴姆勒/宝马股价分别反弹12.7%/9.3%/12.6%/15.3%,自股价低点涨幅达到32.8%/39.1%/37.9%/41.7%。从盈利预测和估值角度,市场对海外主流车企年初以来的一致预期下调超过50%,但估值情况稳定。我们预计海外投资者情绪已逐步企稳回升,且对盈利恢复和市场回暖预期向好。

年初至今A/H整车股价经历下跌,公共卫生事件趋稳后情绪和估值修复有限。年初至今A/H乘用车整车整体跌幅在18%,A股跌幅较小(12%)、H股跌幅较大(22%),受公共卫生事件影响,A/H整体表现为在1月下跌、2月有所反弹,后续A/H走势分化,受流动性影响H股3月跌幅较大、4月出现反弹,以需求率先恢复的豪华品牌华晨(01114)、北汽领涨,A股3月基本止跌、但4月受业绩披露影响股价表现更弱。

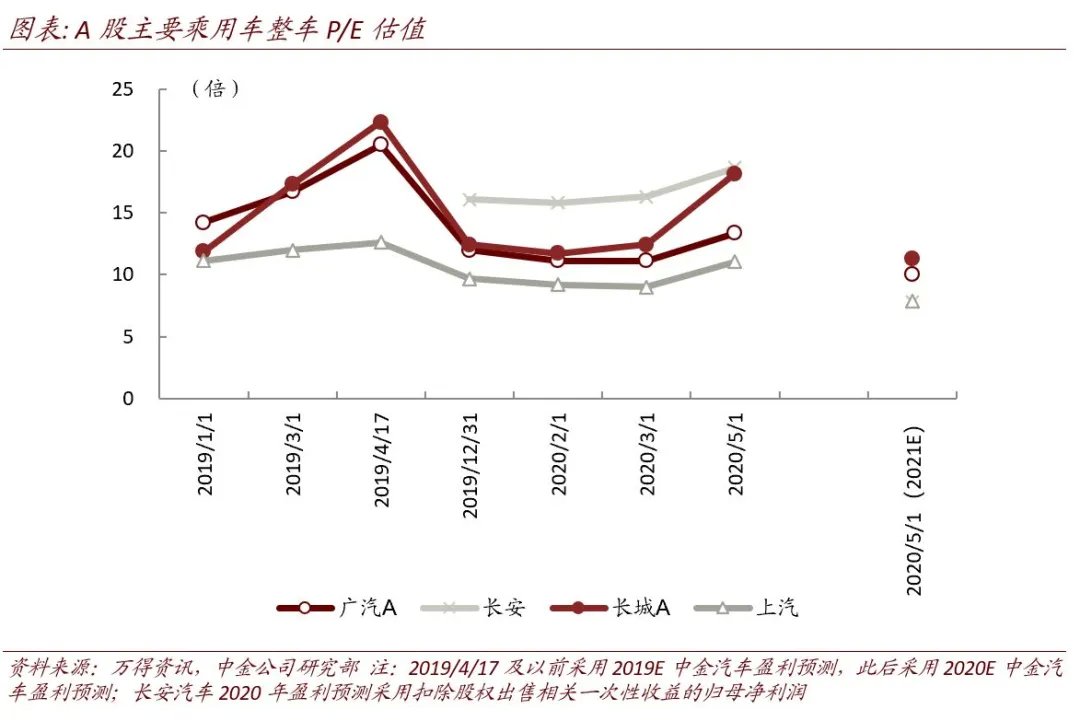

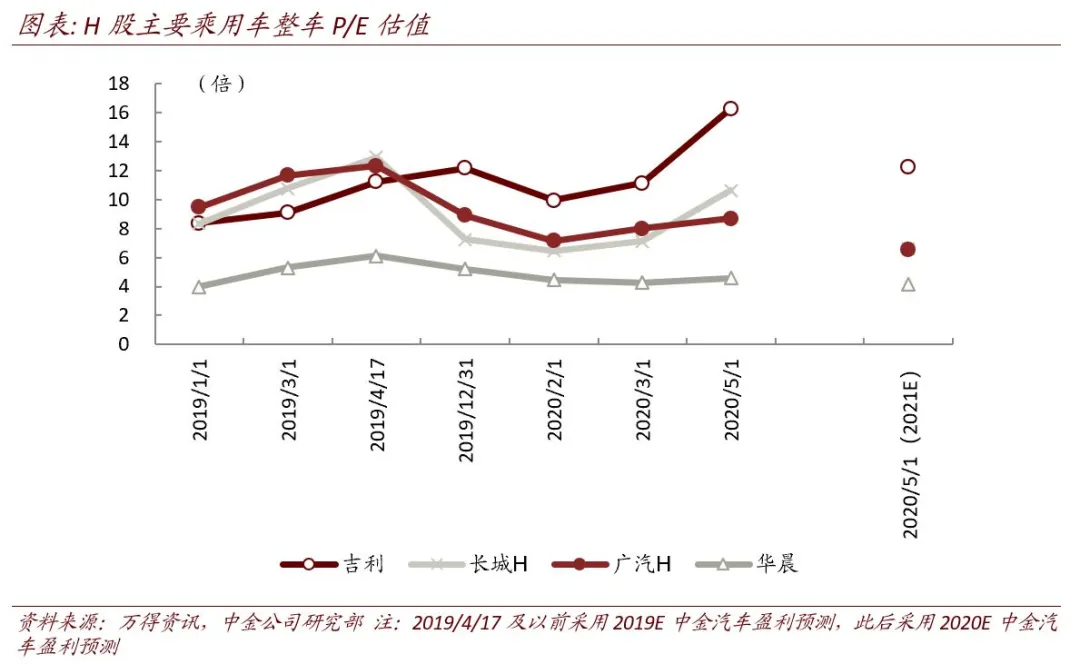

盈利预测下修已经基本完成,边际利好助估值提升。在4月业绩发布期间A/H乘用车整车企业经历了一波盈利预测下调,2020/21年盈利预测平均下调幅度在15%、8%左右。建立在全年销量预期下滑10-15%的基础上,我们认为目前市场对车企2020年的盈利预测下修已经基本完成。从估值水平看,按照中金盈利预测(相比市场预期更加保守),目前A/H主要乘用车整车对应2020年平均P/E在14/12倍左右,低于前期(2019年4月)高点。我们认为目前股价对今年的盈利预测下修的反应已经比较到位,往前看一些边际利好开始出现有助估值提升。

海外零部件断供风险降低,给后续稳消费政策留有空间。就我们持续追踪的全球汽车产业链受公共卫生事件影响的情况看,零部件公司复产复工积极。我们认为伴随海外零部件复工进度积极,尽管紧产能可能成为常态,但完全断供的风险正在降低,产能瓶颈风险稀释后为后续稳消费刺激政策留有空间。

正文

海外车企:股价经历大幅波动,4月反弹明显,盈利预测大幅下修

我们挑选了大众(VWAGY.US)、标致雪铁龙、戴姆勒、宝马(BMWYY.US)、通用(GM.US)、福特(F.US)6家海外车企。股价表现来看,该6家车企年初至今跌幅均超过20%,且跌幅主要集中在海外公共卫生事件爆发最严重的3月。我们发现该6家海外车企股价均在3月18-23号前后触底,即各家车企相继宣布工厂停工期间,该时段有关公共卫生事件影响负面消息较多,为悲观情绪反应最激烈时期。各家车企股价触底之后,随着情绪逐步消化,4月各家车企股价均迎来了反弹,其中4家欧洲车企4月以来涨幅超过9%,通用与福特涨幅超2%。

海外车企盈利预测调整和估值角度来看,针对公共卫生事件影响和年报及一季报调整,6家车企年初以来一致预期下调幅度均超过50%,福特下调幅度超过200%。4月以来除宝马上调2%之外,其他5家车企一致预期继续下调,其中福特4月一致预期由盈利转亏损。公共卫生事件影响下,大众、福特、戴姆勒、标致雪铁龙一季报盈利表现均低于市场预期,一季报发布之后,盈利预测分别下调11.6%、101.8%、45.1%和5.3%。结合股价变动来看,盈利预测调整使大众与福特股价小幅回调,但戴姆勒和标致雪铁龙季报发布以来,虽然盈利预测下调,股价继续上涨8.1%和13.7%,估值回升较多。6家车企4月以来估值均提升10%以上,我们预计海外投资者情绪已逐步企稳回升,且对盈利恢复和市场回暖预期向好。

A/H乘用车整车:股价和盈利预测经历调整,边际利好助估值提升

从股价表现看,年初至今A/H乘用车整车整体跌幅在18%,A股跌幅较小(12%)、H股跌幅较大(22%),受公共卫生事件影响,A/H整体表现为在1月下跌、2月有所反弹,后续A/H走势分化,受流动性影响H股3月跌幅较大、4月出现反弹,以需求率先恢复的豪华品牌华晨、北汽领涨,A股3月基本止跌、但4月受业绩披露影响股价表现更弱。个股层面,广汽H跌幅最大,达到30%,年报披露后股价持续下探,而上汽、东风跌幅也超过20%。

从盈利预测看,在 4月业绩密集发布期间A/H乘用车整车企业经历了一波盈利预测下调,2020/2021年盈利预测平均下调幅度在15%、8%左右,其中上汽盈利预测下调幅度最大(-27%/-22%),广汽、长城20年盈利预测下调幅度在20%左右(广汽21年下调幅度较小),东风20年盈利预测下调幅度在10%左右,长安20年盈利预测年初至今持续上调(包含出售股权等非经常性损益)。建立在全年销量预期降幅在10-15%的基础上,我们认为目前市场对车企2020年的盈利预测下修已经基本完成。

盈利预测下修反应基本到位,边际利好帮助估值提升。从估值水平看,按照中金盈利预测(相比市场预期更加保守),目前A/H主要乘用车整车对应2020年平均P/E在14/12倍左右,估值水平较高、但低于前期(2019年4月)高点。我们认为目前股价对今年的盈利预测下修的反应已经比较到位,往前看一些边际利好开始出现,包括4月零售回暖迹象更加明显,5月结合节假日地方政策落地更加积极,全球供应体系开始复产复工,我们预计5月销量开始转正,产能瓶颈风险稀释后更利好刺激政策有的放矢。后续市场估值逐步切换到2021年,当前个股股价对应估值水平均处于较低水平。

海外零部件断供风险降低,给后续稳消费政策留有空间。就我们持续追踪的全球75家零部件公司、共计92家工厂受公共卫生事件影响的情况看,零部件公司复产复工积极,截止4月30日已经共计23家工厂公告复工、20家工厂达到原先计划复工时间后未公告继续停工,合计占比约46.7%。我们认为伴随海外零部件复工进度积极,尽管紧产能可能成为常态,但完全断供的风险正在降低,产能瓶颈风险稀释后为后续稳消费刺激政策留有空间。

投资建议

近期汽车行业产销数据修复,带动板块情绪回暖。我们认为二季度豪华品牌仍能延续跑赢行业的趋势,重申推荐豪华车经销商龙头中升(00881)、永达(03669)。乘用车整车板块,年报和一季报披露完毕,全年盈利预测下调基本到位。H股跌幅较深,估值具备吸引力。伴随需求恢复,强产品周期品牌优势会更加凸显,推荐广汽(02238)、长安、长城(02333)。零部件板块,则看好估值修复空间较大的华域、敏实(00425)、福耀(03606)、耐世特(01316)。

盈利预测与估值

维持上述公司盈利预测和目标价不变。

风险

后续汽车产销不及预期。

(编辑:陈鹏飞)