本文来源微信公众号“ 靳论固收”,作者国海证券靳毅团队。

投资要点

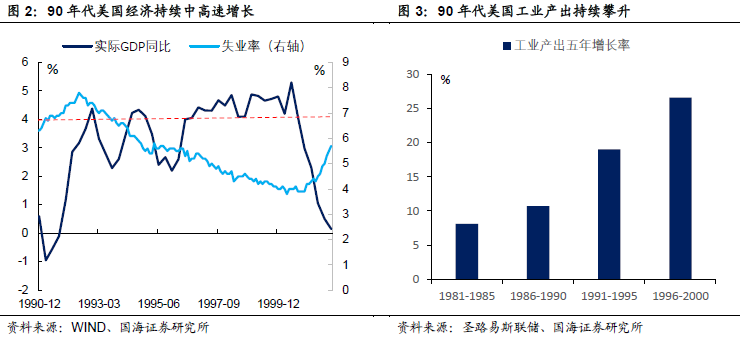

20世纪90年代的美国经济,延续了80年代中后期的繁荣,不仅GDP连续多年维持在4%左右的中高速增长水平上,通胀也较80年代进一步缓解,失业率创下历史新低。这一时期“互联网革命”的爆发,是推动美国经济持续繁荣的主要原因。在技术革命之外,90年代美国的人口红利持续释放,也为经济繁荣创造了良好条件。

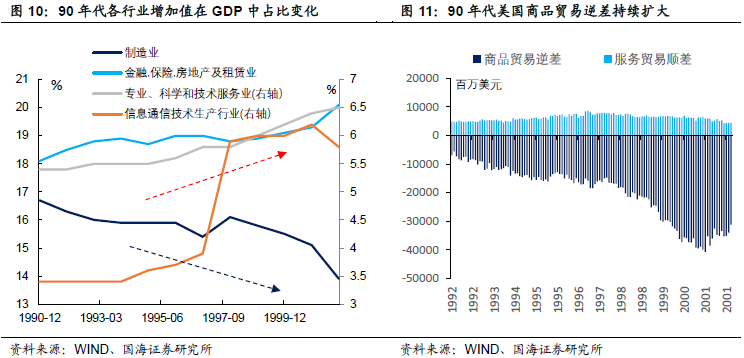

发生在90年代的互联网革命,其结果是进一步强化了美国金融、科研、信息技术等高端服务业的优势地位,不再具备竞争优势的制造业在经济中的比重继续缩小。到了21世纪,美国已经彻底完成了由“制造业立国”向“服务业立国”、“金融立国”的角色转变。

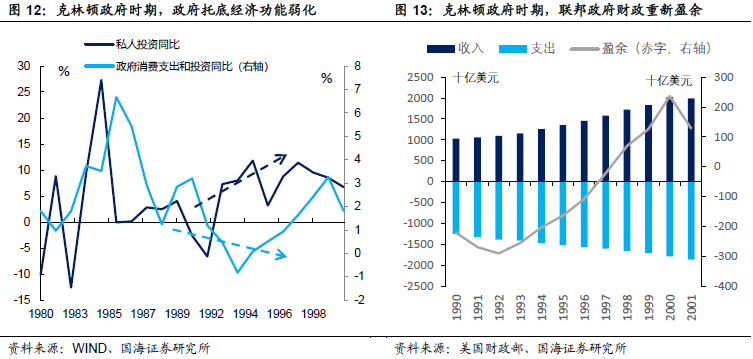

财政政策方面,由于90年代互联网革命带来了强劲的私人投资和经济繁荣,美国政府得以从托底经济的负担中脱身,专注于平衡不断增长的赤字。在克林顿政府时期,联邦政府赤字不断收窄,并最终实现了盈余。

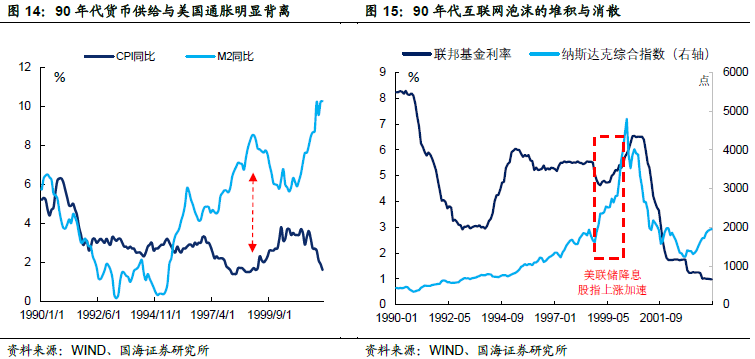

货币政策方面,在格林斯潘执掌美联储的时期,由于全球化程度的加深,美国可以更方便地通过输出通胀的方式,避免货币超发带来的通胀压力,因此90年代美联储更加偏向鸽派。美联储的鸽派偏好,部分造成了90年代后期美股“互联网泡沫”的出现和堆积。

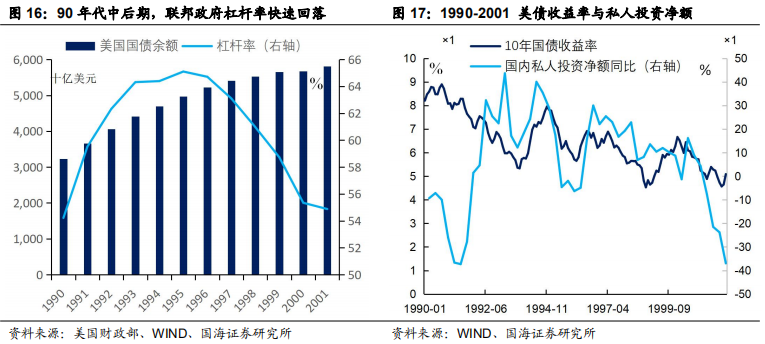

90年代美债市场延续了80年代的牛市,并呈现出三个特点:一是90年代美国长期通胀水平的回落,是美债持续走牛的基础动力。二是美债供给缩小,侧面带动了美债收益率的下行。最后,美债收益率波动仍然和经济周期大致相符。

风险提示

市场波动风险。

一、引言

近期伴随着卫生事件在全球的持续发酵,全球股市暴跌,美联储紧急降息,美债收益率创下了美国建国以来的最低记录。

如此低的美债收益率,反映出美债市场中存在哪些长期变化?美国这个世界上最大的经济体,当下又处于什么样的历史环境中?

为了回答这些问题,我们梳理了美国建国后,其国债市场长达230余年的历史,试图从利率的角度,解析美国人口、产业、政策、金融环境、价格等多方面的演变。在历史的长河中,探寻未来美国经济的行进方向。以上梳理,形成了《美国利率200年》系列报告。本篇报告为这一系列的第9篇,探讨了美国债券市场在20世纪90年代的发展。

二、新经济时代(1992-2001)

2.1、时代背景80年代,新上任的美国总统里根以及美联储主席沃尔克,以经济改革和货币改革为出发点,带领美国走出了“滞胀”的阴影。同一时期,小型个人电脑的出现和普及,引领了办公方式的巨大变革,为美国社会注入了新的活力。当时间来到90年代,世界局势发生翻天覆地的变化。东欧剧变、苏联解体宣告了冷战的结束,紧接着所有国家都被卷入经济全球化的浪潮之中。作为全球化的领头羊,美国与外部世界的商品、资本交流日益频繁。

与此同时,一个叫“万维网(WWW)”的互联网系统,正在从欧洲核子研究组织(CERN)的内部网络走向普罗大众,新一轮的信息技术革命已经蓄势待发……

2.2、基本面:新经济时代

20世纪90年代的美国经济,延续了80年代中后期的繁荣,不仅GDP连续多年维持在4%左右的中高速增长水平上,通胀也较80年代进一步缓解,失业率创下历史新低。这一时期“互联网革命”的爆发,是推动美国经济持续繁荣的主要原因。

与前几轮技术革命欧美各国“百花齐放”的景象不同的是,本轮“互联网革命”中美国“独领风骚”,一举奠定了今后信息技术领域的霸主地位。美国因此自信地宣告,自己已经进入了一个“新经济时代”。

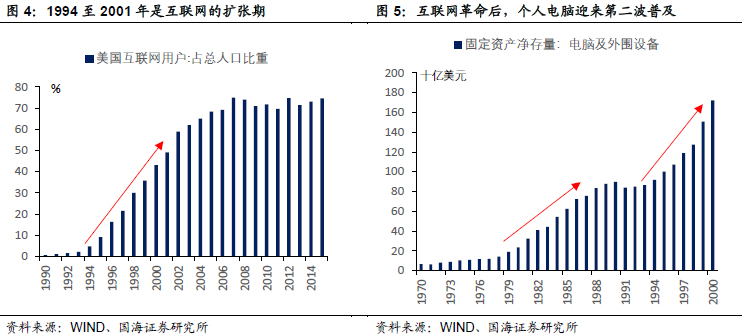

1993年,CERN宣布万维网免费向公众开放,“Mosaic”等便捷易用的网页浏览器几乎同时被开发出来,两者共同拉开了互联网革命的序幕。

由于80年代个人电脑已经率先在美国社会中普及,因此美国互联网用户的增长是爆炸式的。从1993年至2001年,美国互联网用户占总人口的比重,从不到5%扩大至接近50%,短短7年获得了10倍的增长。互联网软件的层出不穷,也进一步增加了个人电脑的使用价值,并反过来促进了个人电脑的第二波普及。

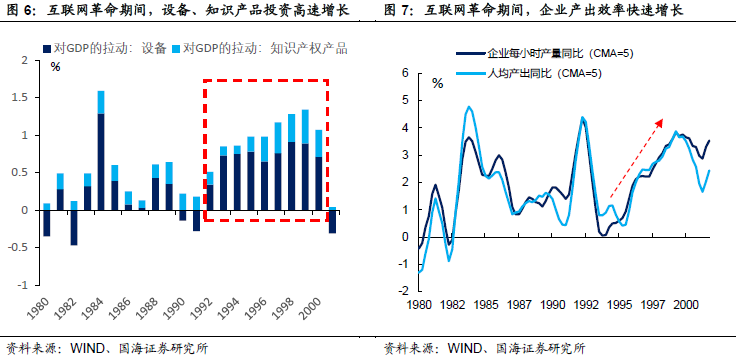

互联网革命对经济的促进作用,主要体现在两个方面:一是在行业的红利期内,电信企业的基础设施设备投资、互联网企业的研发投资高速增长,强劲的私人投资支撑起了GDP增速;二是互联网及诸多办公软件的普及,改变了传统的工作流程,提高了企业产出效率。

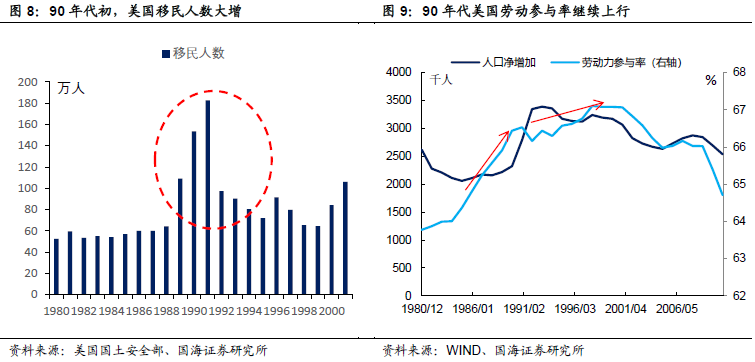

在技术革命之外,90年代美国的人口红利持续释放,也为经济繁荣创造了良好条件。该轮人口红利,一部分来自60年代中后期,于婴儿潮尾部出生的人口,他们于90年代相继进入工作;另一部分来自于1989年美国移民法案改革后,流入的年轻移民。

发生在90年代的互联网革命,其结果是进一步强化了美国金融、科研、信息技术等高端服务业的优势地位,不再具备竞争优势的制造业在经济中的比重继续缩小。

由于制造业向海外转移,美国商品贸易逆差急速扩大,美国只能依靠服务顺差与资本项目顺差平衡国际收支账户。到了21世纪,美国已经彻底完成了由“制造业立国”向“服务业立国”、“金融立国”的角色转变。

2.3、政策面:宽松的前奏

财政政策方面,由于90年代互联网革命带来了强劲的私人投资和经济繁荣,美国政府得以从托底经济的负担中脱身,专注于平衡不断增长的赤字。在克林顿政府时期(1993年-2001年),联邦政府赤字不断收窄,并最终于1998年实现了自1970年以来的首次年度财政盈余。

货币政策方面,90年代以后,由于金融创新的发展,以及全球化背景下国际资本的频繁交流,美元货币供给与美国国内经济活动的相关性减弱。美联储遂放弃了货币供给量目标,转向盯住政策利率,通过利率调节借贷成本,从而引导实体经济投资行为。

在格林斯潘执掌美联储的时期(1987-2006),由于全球化程度的加深,美国可以更方便地通过输出通胀的方式,避免货币超发带来的通胀压力,因此90年代美联储更加偏向鸽派。在1996年与1998年,美国经济仍然强劲的时候,美联储甚至做出了“预防性降息”的举动。

美联储的鸽派偏好,部分造成了90年代后期美股“互联网泡沫”的出现和堆积。意识到问题的美联储,于2000年初连续加息,最终刺破了“互联网泡沫”。纳斯达克指数一路下行,互联网革命宣告结束。

互联网泡沫破灭之后,为了刺激经济复苏,美联储创纪录地将政策利率降至1%以下,拉开了21世纪美元宽松的序幕。

三、国债市场:牛市的延续

90年代美债市场延续了80年代的牛市,10年期美债市场收益率由1992年初的7%下行至2001年末的5%。在本轮美债牛市中,我们能挖掘出引领美债走势的三个因素:

首先,90年代美国长期通胀水平的回落,是美债持续走牛的基础动力。相较于80年代美国CPI同比长期保持在4%以上的水平,90年代美国通胀已经回落至2%-3%的温和区间。市场对于通胀担忧的消退,引领了美国长债收益率中枢的下行。

其次,美债供给缩小也侧面带动了美债收益率下行。在克林顿政府执政时期,联邦政府财政状况由赤字扭转为盈余。特别是在1996年至2000年间,政府盈余扩大,推动杠杆率4年里大幅下滑了10个百分点。相比于仍属于宽松的货币环境,美债供给显著收缩,也带给了收益率向下的动力。

从中期来看,美债收益率波动仍然和经济周期大致相符。在1993年3季度与1995年下半年,美国经济温和衰退期间,美债市场均经历了较为快速的牛市。2000年互联网泡沫破灭后,美债收益率同样下行,显示出利率波动与经济周期的一致性。

四、风险提示

市场波动风险。(编辑:刘瑞)