本文来源于微信公众号“姜超宏观债券研究”,作者海通宏观 李金柳。

概要

美国公共卫生事件后的救助政策。公共卫生事件发生以来,美国至今共出台四轮财政政策:3月6日美国通过第一轮83亿美元救助基金,主要用于支持医疗卫生部门抗疫。3月18日第二轮救助计划的法案(FFCRA)规模约1920亿美元,主要用于对家庭的支持。3月25日美国国会通过第三轮救助法案(CARES Act),对居民、企业和地方政府提供全面的资金支持,总额达2.2万亿美元。

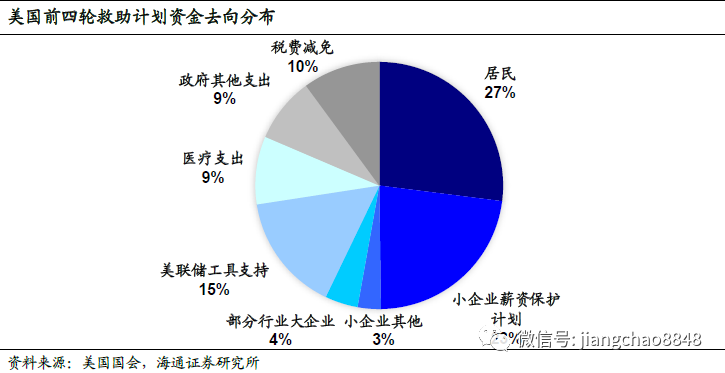

4月23日美国通过第四轮救助措施(PPPHCEAct),为小企业和医疗防疫增加总额达4840亿美元的支出。这四轮救助措施总规模高达2.9万亿美元,占19年美国GDP的13.7%,主要投向居民和企业:其中,对居民的直接资金支持占比达27%,对小企业的薪资保障计划占比23%,提供给美联储信贷工具的资金占比15%。根据CARES Act,美国财政部可提供给美联储信贷工具4540亿美元作为对工具的股权出资和信用担保,如果放大10倍,理论上最多可形成约4.5万亿美元的信贷。

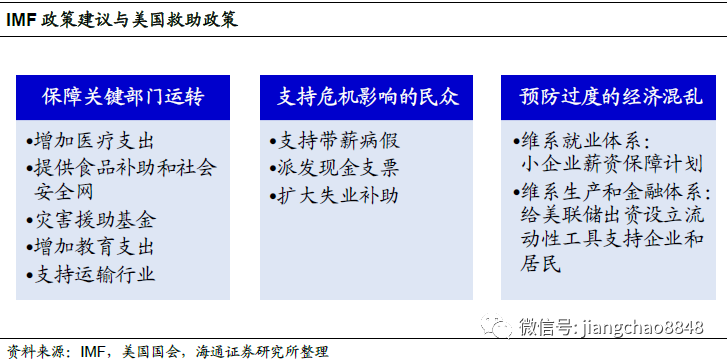

救助政策的特征和后果。特征:美国当前财政政策更侧重救助和纾困,而非刺激。IMF将此次的全球经济的状况称为“大封锁”带来的衰退,类似战争。企业生产经营中断,或导致资金链断裂和倒闭,居民社交隔离无法工作,大量居民缺乏足够的流动性应对意外的失业。IMF建议政策应致力于实现三个目标:(1)保障关键部门运转,包括医疗、粮食、必要的基础设施和公共事业。(2)支持受危机影响的民众,扩大失业福利和提供转移支付。(3)预防过度的经济混乱,维系就业、生产、金融体系的稳定。类似政策在不少国家都已出现,关键部门保障方面,对医疗体系的支持尤为突出;纾困民众方面,扩大发放失业补贴和救济金是最常见的做法;预防经济混乱方面,多国都出台了企业薪酬保障措施。

后果:大规模财政支出和超级宽松的货币,将导致债务激增并推升通胀。不仅美联储进行无上限QE和流动性投放,欧央行和日本央行也都在加速购债,两者的资产规模较2月末分别扩张了14%和5%。公共卫生事件后政府债务率激增,三大主要央行在较长时间内可能被迫维持超低利率。尽管公共卫生事件冲击使得当前主要矛盾在于需求不足,短期未必看到物价大幅攀升。但此时释放的流动性不会凭空消失,一旦后续各国逐渐复工复产,巨大的货币投放可能迅速推升通胀。3月美国M2同比升至11%,创1984年以来新高,几乎比肩70-80年代“滞胀”时期,未来通胀存在不小的压力。

救助政策的借鉴意义。“刺激”与“纾困”并行。目前欧美政策重在纾困,与其公共卫生事件尚未得到有效控制有关。部分国家计划复产,但程度也比较低。而中国公共卫生事件基本得到控制、全面复工复产,政策阶段与欧美不完全相同,有必要在刺激需求上发力。中国企业与居民杠杆率均处在较高位置,过度透支会增加债务风险,而政府杠杆率与美日欧等相比有不小的空间,因而刺激需求政策,可以在扩大基建投资、改善民生支出、增加公共消费、提振居民消费方面发挥积极作用。但欧美的纾困政策,对中国仍有借鉴意义,一些行业如外贸、影院、旅游、航空等,受防疫约束,复工复产难度大,刺激需求政策对其效果有限,仍应重视纾困。谨慎对待“第三种货币政策”。公共卫生事件冲击导致美国的货币政策进入了新的阶段,美联储通过创新工具直接为居民和企业提供信贷,其直接原因是降息空间耗尽、QE效果有限,深层原因是需要第一时间大幅放松货币,避免流动性危机演变为债务危机,根本支撑则在于美元是全球货币,其超发可以向全球收铸币税。

但长期而言,过度超发仍会削弱美元全球货币的价值,人民币尚不具备美元世界货币的地位,因此中国对这种做法应慎之又慎。今年中国货币政策根据形势加快放松,但相对美元的宽松步伐更加谨慎、保持稳健基调,有助于防止跟风滥发货币,避免损伤和透支人民币的长期信用,长期来看也有利于保护人民币资产的价值。

正文

1. 美国公共卫生事件后的救助政策

1.1 美国四轮财政救助计划

公共卫生事件发生以来,美国至今共出台四轮财政救助政策。

3月6日,美国通过第一轮83亿美元救助基金,主要用于支持医疗卫生部门抗疫。其中,31亿美元用于投入医疗技术研究与疫苗开发;9.5亿美元支持地方卫生部门,主要用来投资数据分析、支付员工工资与配备相关设施;3亿美元用于购买疫苗与支付医疗费用;12.5亿美元用于国际援助与投资。

3月18日,美国国会通过第二轮救助计划的法案,规模约1920亿美元。这项法案被命名为FFCRA,顾名思义主要用于对家庭的支持,其中超过一半的资金(1050亿美元)用于支持企业带薪病假,此外其余拨款包括提供免费检测、扩大失业保险、增加食品补助等。

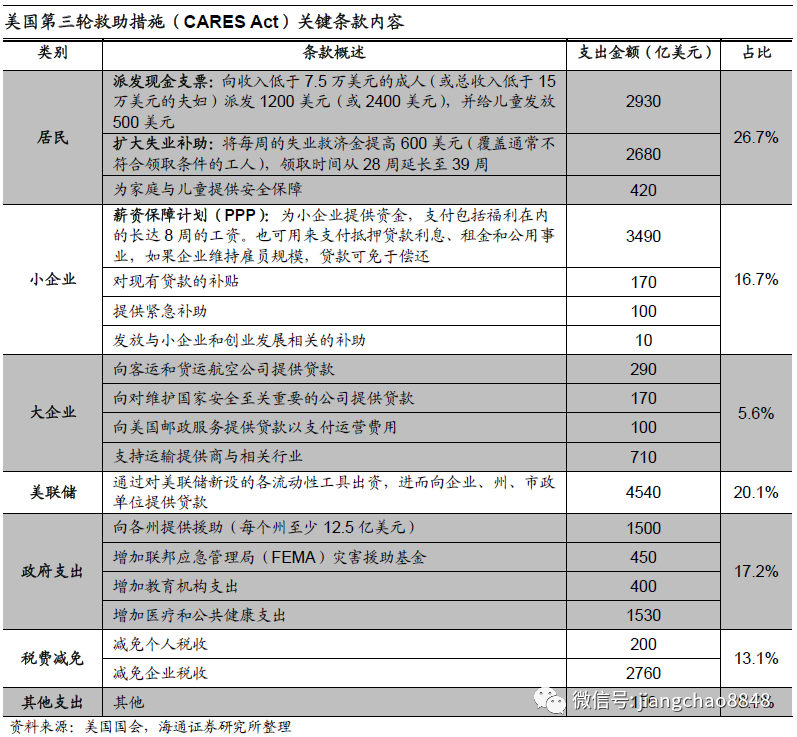

3月25日,美国国会通过第三轮救助措施(CARES Act),该项经济救助计划总额2.2万亿美元,对居民、企业和地方政府提供全面的资金支持。其中,针对企业的补助约占整项法案拨款的22%,用于挽救短期内受公共卫生事件影响的企业资金链,直接针对个人的补助,约占拨款的27%,此外还有约20%的资金用于给美联储的流动性工具提供资金支持,最终有望提供放大10倍的信贷规模。

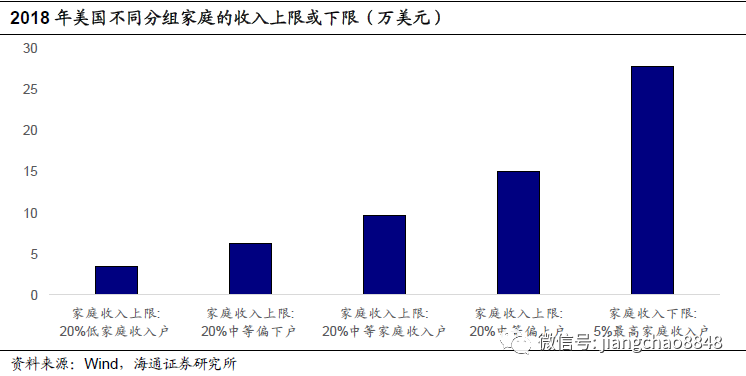

对于居民援助,CARES Act决定派发居民支票和扩大失业补助。其中该轮计划13%的资金用于现金支票派发,每位年收入低于7.5万美元的成年人(或低于15万美元的夫妇),将收到1200美元(或2400美元)的现金支票,每位儿童将收到500美元支票。同时12%的资金用于扩大失业补助,将失业救济金提高600美元,领取时间从28周延长到39周,援助时间到2020年末。2018年美国20%中等偏上收入家庭的收入上限大约就在15万美元,这意味着,如果以此比例代替全体美国居民的收入分布,此次现金派发将覆盖近80%的居民。

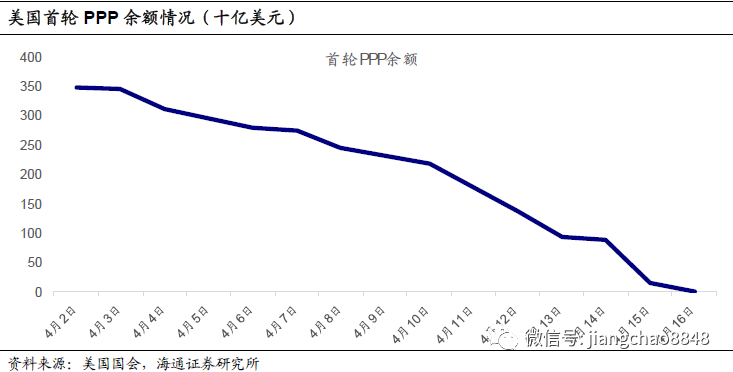

对于企业支持,CARES Act中设立3490亿美元的薪资保障计划(PPP),由小企业管理局(SBA)实施,为小企业提供资金支持其薪资发放、维持雇员,如果小企业在8周内维持雇员规模,并且贷款用于薪酬、租金、抵扣贷款利息和公用事业,这笔贷款将免于偿还。但在实际操作中,部分规模较大的公司也申请获得了贷款,PPP额度在半个月里迅速耗尽,因而增加PPP额度被提上日程,很快有了第四轮救助措施。

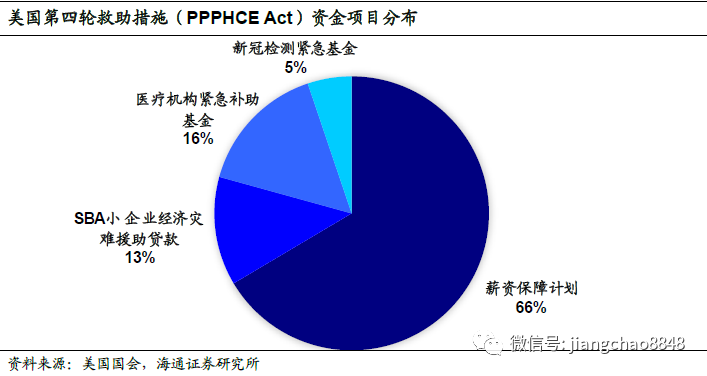

4月23日,美国国会继续通过了总额达4840亿美元的第四轮救助措施“薪资保障计划和医疗强化法案”(PPPHCE Act),主要为小企业和医疗防疫增加支出。在小企业方面,约2/3的资金用于对小企业薪资保障计划(PPP)追加拨款,规模达3210亿美元。同时SBA还对单个放贷机构实施最高额度限制,以保证更多的小企业获得贷款。此外,第四轮措施拨款600亿美元用于SBA的经济灾难援助贷款(EIDL),其中的500亿美元用于信贷授权,可支持大约3000亿美元的贷款,100亿美元用于给受封锁影响的小企业垫资。在医疗方面,PPPHCEAct提供750亿美元用于补贴医疗服务机构;250亿美元用于支持病毒检测。

此外,美国新一轮的救助计划也正在酝酿。4月30日众议院议长佩洛西表示,国会仍会继续努力支持抗疫援助资金,下一轮救助计划中,美国各州市地方政府寻求的资金规模高达1万亿美元,并且议员们还在讨论再次派发现金、扩大失业保险、提供租客援助、扩大宽带接入等内容。

1.2 侧重救助小企业和居民

从总规模看,截至目前美国的四轮救助措施合计提供了总额高达2.9万亿美元的资金,远超08年危机后的财政计划规模。与08年危机后的财政支出相比,此次财政计划的规模已经远超当时的不良资产购买计划TARP(约7000亿美元)以及复苏与再投资法案ARRA(约8000亿美元)。目前的2.9万亿美元财政援助规模相当于2019年美国GDP的13.7%,也高于TARP和ARRA总规模占美国08年GDP的比重。

从使用看,这四轮所有救助措施的资金主要投向两个领域:一是对居民的救助,其中现金支票派发和扩大失业补助的占比分别达到10%和9%,再加上对带薪病假、食品补助等,对居民的直接资金支持占比合计达27%。二是对小企业的救助,其中直接支持小企业的薪资保障计划两轮总规模6700亿美元,占比23%,对小企业的其他资金支持占比3%,因而对小企业的支持合计占比26%。

1.3 货币政策配合协同

而除了直接的财政支出之外,美联储也通过流动性工具给居民和企业提供信贷支持。公共卫生事件之后,美联储不仅实施零利率和QE,更重启和创设大量工具给经济中不同部门提供流动性。3月下旬美联储发布多项流动性工具,通过一级交易商、货币市场、商业票据、企业债和ABS市场给企业和居民提供信贷支持(参见《宏观专题20200324:联储下猛药,危机有多远?——理解美联储流动性工具》)。4月9日美联储进一步新增2.3万亿美元信贷额度,给中小企业、州市地方政府提供信贷支持(参见《宏观快报20200410:印钞应对危机,美元长期受损——美联储政策点评》)。

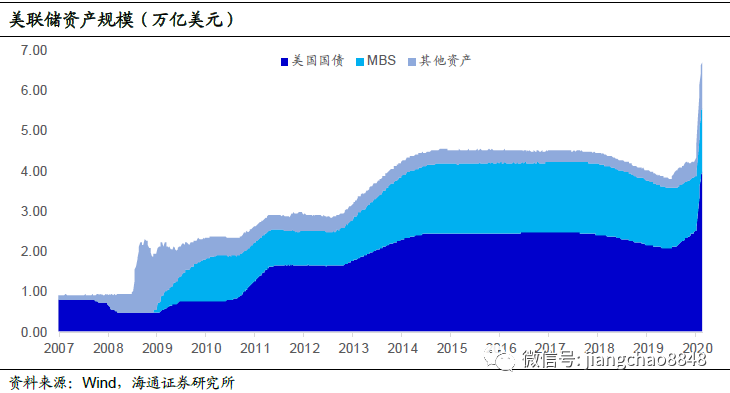

上述流动性工具大多都是由财政部出资作为股权的方式设立。根据CARES Act,美国财政部可以提供给美联储信贷工具4540亿美元(外汇稳定基金ESF)作为对工具的股权出资和信用担保,如果放大10倍,则理论上最多可形成约4.5万亿美元信贷。随着QE和流动性工具的启动,美联储大规模购买资产,截至4月29日,其总资产规模达到6.7万亿美元,较2月26日增加2.5万亿美元,扩张了约60%,其中,美国国债、MBS和其他资产分别增加了61%、17%和213%。

2. 救助政策的特征和后果

2.1 大封锁下纾困为先

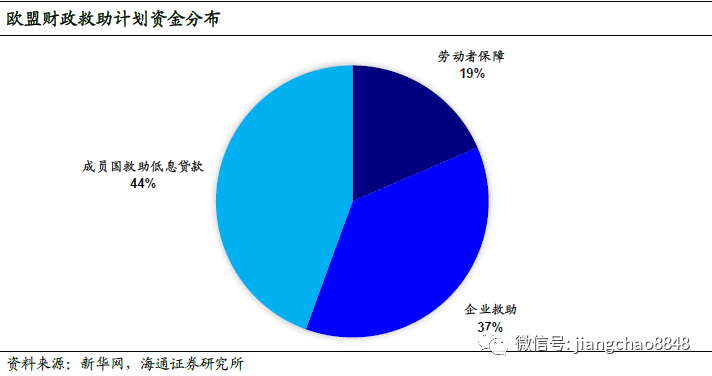

不难发现,美国财政政策应对公共卫生事件冲击,更侧重的是救助和纾困,而非刺激,欧盟的财政政策也将纾困放在第一位。3月23日欧盟通过决议,允许各国的赤字率暂时突破《马斯特里赫特条约》规定的3%的上限。4月9日欧盟进一步达成了规模达5400亿欧元的救助计划,其中,1000亿欧元用于欧盟委员会的劳动者保障项目,为企业发放工资补贴以避免裁员,2000亿欧元由欧洲投资银行(EIB)向公共卫生事件影响严重的中小企业提供贷款担保,2400亿欧元作为欧洲稳定机制(ESM)向意大利和西班牙等国提供不超过本国GDP规模的2%的低息贷款。

IMF将此次全球经济的状况称为“大封锁”带来的衰退,很多方面类似一场战争。为限制疾病传播,各国采取了大封锁,带来产出的减少。这有别于一般情况下的需求减少,而更接近战争。企业生产中断、经营暂停或导致资金链断裂,甚至最终倒闭,而居民社交隔离无法工作,尤其是中低收入者,面临失业和停薪。

而美国大量居民缺乏足够的流动性应对意外的失业。美联储发布的2018年的居民财富报告显示,面对400美元的意外开销,仅61%的成年人能拿出足够的流动性应对,27%的人需要借贷或变卖资产,而12%的人无法支付。

因而在这种情况下,需要采取战时措施。IMF建议政策应致力于实现三个目标:(1)保障关键部门运转,包括医疗、粮食、必要的基础设施和公共事业等。(2)支持受危机影响的民众,包括扩大失业福利和提供转移支付。(3)预防过度的经济混乱,维系就业、生产、金融体系的稳定,避免加剧危机,包括为私人公司提供工资补贴、大型贷款和担保计划,甚至极端情况下以大型国有控股公司接管陷入困境的私人公司。美国目前的救助政策基本也可以对应到这三大目标。IMF表示只有通过上述措施,避免经济陷入混乱,才能在公共卫生事件缓和、生产恢复后,让刺激需求的财政政策更快见效。

实际上,类似政策在不少国家都已经出现。

在关键部门保障方面,对医疗体系的支持尤为突出:德国、英国等国都加强了对医疗卫生体系的资金支持,并增加了对科研部门的疫苗研发拨款。

在纾困民众方面,扩大发放失业补贴和救济金是最常见的做法:英国政府增加福利救济金至1000英镑,德国为小微企业和个体工商户提供9000~15000欧元的现金补助,法国对提出“部分失业”的企业员工发放84%的净工资,加拿大向失业者提供每月2000加元的救助津贴,日本5月起向符合条件的家庭每户发放30万日元,韩国计划向收入后70%的家庭发放每户100万韩元的紧急灾难支援金。此外,多国都启动了带薪病假支持、延期纳税、租客保护等措施。

在预防经济混乱方面,多国都出台了薪酬保障措施,以避免大规模失业的不良后果:英国政府为公共卫生事件期间无法上班的员工发放80%的薪酬,上限每人每月2500英镑,同时给每家酒吧餐馆发放2.5万英镑、小企业发放3000英镑现金补助;加拿大为中小企业员工提供75%的薪资补贴;澳大利亚为停摆的雇主发放最高每两周1500澳元的留职补贴;日本给中小企业最高提供200万日元、个体户最高100万日元的补贴。此外,各国也都出台了延迟或减免企业税收、对中小企业贷款增加担保的措施。

2.2 未来或将推升通胀

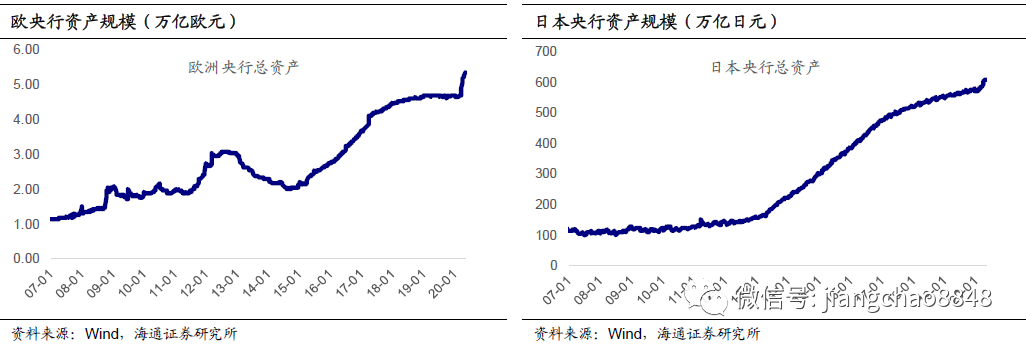

大规模的财政支出和超级宽松的货币环境,容易产生债务激增和通胀风险的后果。目前全球三大主要央行都在大规模购债。不仅美联储进行无上限QE和流动性投放,3月以来欧央行和日本央行也都加速购债,两者目前的总资产规模较2月末分别扩张了14%和5%。而公共卫生事件之下,全球其他央行也都进入宽松周期。这意味着全球央行进入了同步放水阶段。

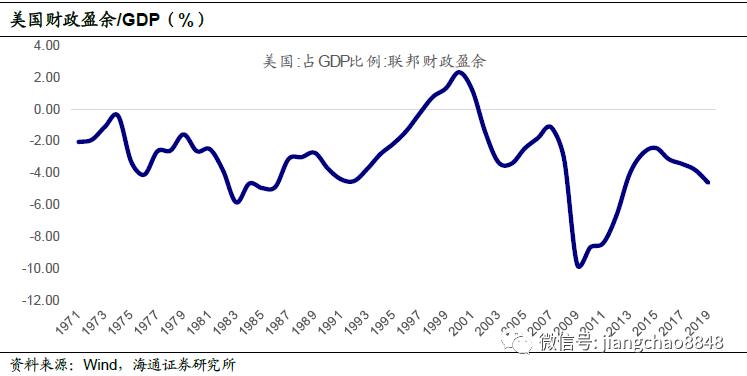

一个结果是,公共卫生事件后政府债务率将激增,三大主要央行的货币政策可能被迫维持超低利率水平。08年危机以来,美国和日本政府杠杆率经历明显上行后,分别达到约100%和200%的高位,而欧元区得益于德国政府债务率的下降,政府部门杠杆率15年以来略降至86%。但今年公共卫生事件之后,一方面,政府财政大规模支出,另一方面今年各国经济可能面临大幅萎缩,最终导致主要经济体的政府债务率将会创下新高。而如果全球经济未来短期内看不到大幅改善,从减轻政府债务成本的角度考虑,主要央行的货币政策将不得不长期维持超低的利率水平。

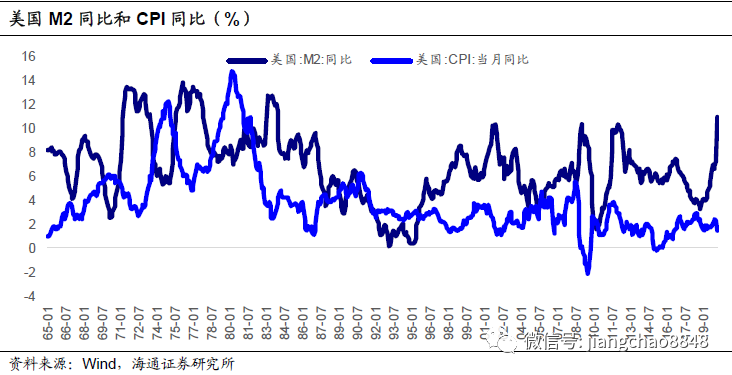

而另一个结果是,持续的宽松会增加中长期的通胀风险。尽管在公共卫生事件冲击之下,当前主要矛盾仍在于需求不足,而社会“大封锁”,货币的流动速度也会降低,根据“费雪方程式”M*V=P*T,短期未必会看到物价的大幅攀升。但此时释放的流动性,并不会凭空消失,一旦后续各国逐渐复产复工,巨大的货币投放则可能迅速推升通胀水平。今年3月美国的M2同比飙升至11%,创下1984年以来的最高增速,几乎比肩70-80年代的“滞胀”时期,这意味着未来通胀存在不小的压力。

3. 救助政策的借鉴意义

3.1 “刺激”与“纾困”并行

目前美国、欧洲等主要经济体的政策多集中在纾困,这与其公共卫生事件特征有关。当前这些国家公共卫生事件依然严重,欧美新增病例数虽然较高峰有所回落,但绝对规模仍高。即便一些国家计划部分恢复生产,但程度还比较低,纾困仍是政策最重要的目标。后续如果公共卫生事件控制住,我们预计财政政策会从救助转为刺激。

中国公共卫生事件基本得到控制、全面复工复产,政策阶段与欧美不完全相同,有必要在扩大财政支出刺激需求上发力。在强有力的社会动员之下,中国迅速有效地控制住了本土公共卫生事件的蔓延,随着经济已从“封锁”状态转向“恢复”状态,政策从“公共卫生事件纾困”向“需求刺激”倾斜。

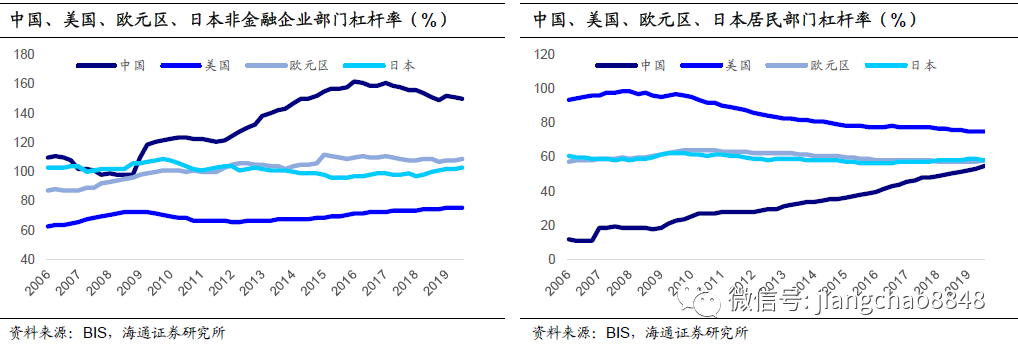

当前中国非金融企业部门杠杆率150%远高于其他主要经济体,居民部门杠杆率接近55%,也处在较高位置,过度透支只会适得其反,增加未来的债务风险。而政府部门杠杆率仅53%,与美日欧等主要经济体相比有不小的空间,因而要刺激需求,可以在扩大基建投资、改善民生支出、增加公共消费、提振居民消费方面起到积极的作用。

但欧美的一些纾困做法,对中国仍有借鉴意义。中国一些行业部门至今并未从实际的“封锁”中走出,仍受防疫约束,复工复产难度较大,例如,受海外影响较大的外贸企业、因防疫关停的影院、娱乐、旅游、航空等行业,刺激需求政策对这些行业的效果有限,仍应重视纾困。美国财政措施采取的针对部分行业的贷款支持、针对中小企业就业薪资的保障计划,有助于避免被“封锁”的行业陷入混乱和引发失业潮,值得借鉴。

3.2 谨慎对待“第三种货币政策”

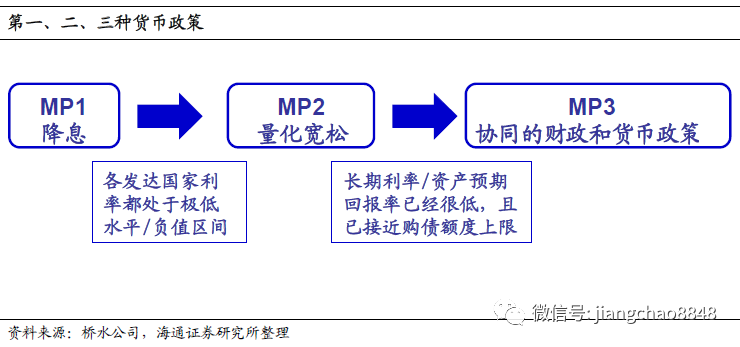

公共卫生事件冲击导致美国的货币政策进入了新的阶段,即所谓的“第三种货币政策”。桥水公司的达里奥曾做过一个概括,将利率驱动的货币政策称为第一种货币政策,通常情况下也最有效。当利率已无下调空间,那么就会采取量化宽松,即第二种货币政策,通过购买资产向金融系统注入资金、压低风险溢价。而当这两种政策都被用到极限,就不得不寻求新的方式,即货币政策更直接地为消费者提供资金,达里奥称之为“第三种货币政策”,似乎有了现代货币理论(MMT)主张的影子。(参见《宏观专题20190526:现代货币理论说了啥?》)

美联储在财政部出资的支持下,通过流动性工具为居民和企业提供信贷,可视作某种程度上的“第三种货币政策”。其直接原因是美联储降息空间耗尽、QE效果有限,第一和第二种货币政策已用到极致。深层原因是需要第一时间大幅放松货币,避免流动性危机演变为债务危机。而根本支撑则在于,美元是全球货币,其超发可以向全球收铸币税,当前避险情绪下,美元依然是最可靠的资产之一,目前也没有第二种货币可以完全取代美元的地位。但长期而言,过度超发仍会削弱美元全球货币的价值。

尽管公共卫生事件冲击加速了MMT的主张在现实中出现,但对中国而言这种做法仍应当慎之又慎。人民币尚不具备美元世界货币的地位,尽管今年以来中国货币政策根据经济形势加快放松,但相对美元的宽松步伐更加谨慎、保持稳健基调,这有助于防止跟风滥发货币,避免损伤和透支人民币的长期信用,长期来看也有利于保护人民币资产的价值。

(编辑:陈鹏飞)