11月10日,智通财经获悉,伟能集团国际控股有限公司(以下简称“伟能集团”)已于近日通过港交所上市聆讯,即将登陆港股主板市场。

伟能集团成立于1997年,主要从事发电机组系统集成业务(SI),以及设计、投资、建设及租赁分布式发电站(IBO)业务,目前是全球领先的大型发电机组系统集成商之一,同时也是东南亚最大的私营燃气发动机分布式发电站拥有人及运营商。

SI业务方面,伟能集团向拥有发电系统的客户销售发电机组及发电系统,其客户包括分布式发电站、政府、住宅及商业楼宇等。IBO业务方面,公司为拥有半永久性电力需求的客户设计、投资、建设及租赁分布式发电站,并与承购商合作营运。

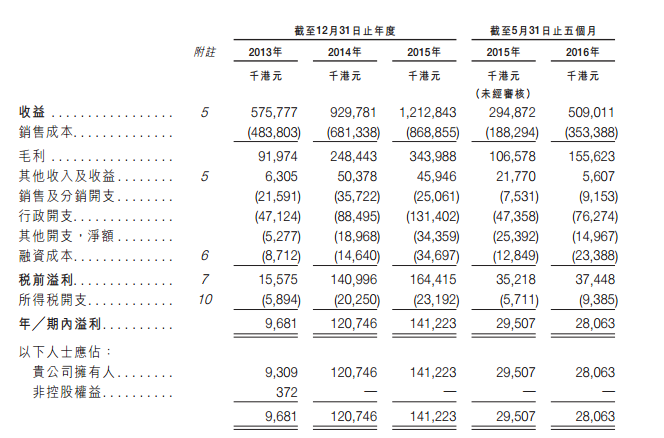

最近三年,伟能集团业绩快速增长。截至2013年、2014年、2015年12月31日止年度及截至2015年及2016年5月31日止5个月,公司收益分别为5.76亿(港元,单位下同)、9.30亿、12.13亿、2.95亿、5.09亿,2013年至2015年间复合年增长达45.4%。同期,公司净利润分别为(股东应占溢利)930.9万、1.21亿、1.41亿、2950.7万、2806.3万。2013年至2015年期间净利润复合年增长率更达到281.5%。

之所以净利润的增速远快于收益,是因为主要是由于伟能集团毛利率持续超过50%的IBO业务带来的收益在总收益中占比不断上升。2013年至2015年期间,IBO业务收益占比分别为7.0%、15.5%、20.4%,稳步上扬;而SI业务收益占比则相应出现下滑,同期分别为93.0%、84.5%、74.0%。

伟能集团的SI业务主要分布于中国内地及香港以及亚洲其他国家,2015财年,其总收益占比达到79.4%;而IBO业务则全部分部于印尼、孟加拉及缅甸,同期其总收益占比分别为9.0%、7.6%、3.8%。

未来,伟能集团计划扩展IBO业务,以从其较高利润及增长潜力中获利。根据弗若斯特沙利文的报告,印尼、孟加拉及缅甸的电力峰值需求预计分别由2015年的49.9吉瓦、10.3吉瓦及2.7吉瓦增加到2020年的94.7吉瓦、17.9吉瓦及5.5吉瓦。基于这些国家电力需求的高速增长,公司计划增加上述国家的发电量。

业绩高速增长,未来计划明晰,让伟能集团的前方看似一片坦途。但家家有本难念的经,供应商过于集中等风险,也是伟能集团未来需要面临的问题。

MTU公司(戴姆勒-奔驰集团属下公司)是伟能集团的最大实际供应商,截至2016年5月31日至五月份,伟能集团直接或间接(通过中国中车)自MTU采购的发动机总额达2.23亿,占同期公司总采购额比重的59.1%。如果MTU不能及时向伟能集团供应量足质优的发电机,将对公司运营带来不利影响。

此外,为更好把握一带一路的投资机会,伟能集团从2014年开始,在IBO业务方面与中国中车展开合作,截至2016年5月31日止5个月,中国中车作为总承包商或联合开发商参与的IBO项目带来的收益占公司IBO业务总收益的比重达48.7%。如果中国中车单方面终止与伟能集团的协作,则将对公司IBO业务的进展带来较大的不利影响。