曾经被80后青睐的一代潮牌,如今却深陷颓靡不能自拔。11月10日,佐丹奴(00709)披露第三季度业绩,但颓势依旧未改,第三季度其综合销售额为11.97亿港元,同比减少3%。

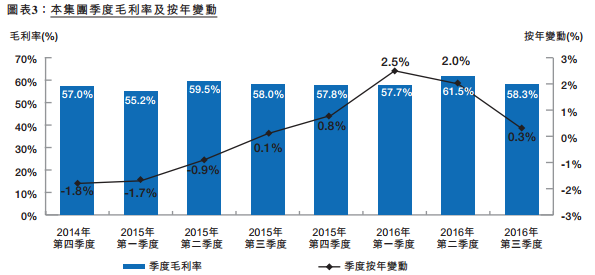

智通财经了解到,佐丹奴在业绩报告中表示,东南亚当地货币兑港元升值提高了集团的销售额,但其增幅却被人民币兑港元贬值所抵消,以致在各种因素的影响下,集团在第三季度的销售额有所下降。另外其综合毛利减少3%,而毛利率增加0.3个百分点至58.3%,主要由于人民币计值的原材料供应成本减少及产品组合变动。

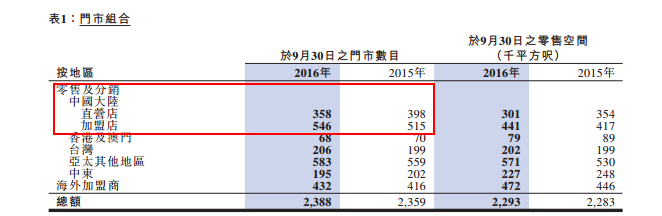

目前,佐丹奴主要业务是经营零售和批发Giordano(佐丹奴)、BSX(佐丹奴年轻潮流品牌)、Giordano Junior(佐丹奴童装) 、Conceptsone(佐丹奴高级男装品牌)以及Giordano Ladies(佐丹奴高级女装品牌)这几个品牌的服饰和配衬品。此外,其还被授权经营一些规模较小品牌。截至9月30日,佐丹奴在超过30个国家经营2388间门店,其中1155间为独立门市,绝大多数门市在中国、韩国、亚太区及中东。于本季末,其现金及银行结存净额为10.26亿港元(2015年末10.76亿港元)

内地业务颓势最为严重

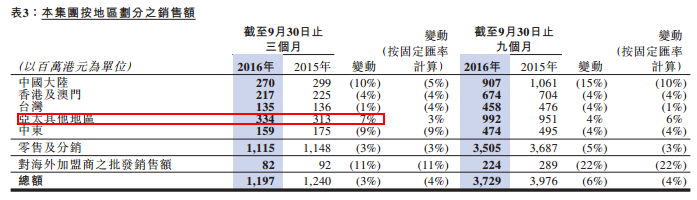

具体来看其第三季度业绩,智通财经发现,除了亚太地区的营业额上升7%外,其他地区的营业额都呈现跌势。其中中国大陆和中东地区的颓势最为严重,大陆营业额下降10%至2.7亿港元,中东地区下降9%至1.59亿港元。而亚太区的增长主要受泰国地区的强劲增长所带动。

对于中国内地业绩的下降,佐丹奴表示,主要由于天气状况不稳定(8月华南及华中地区水灾)以及集团减少了一个电子商务平台的促销活动,再加上9月份天气反常对夏季产品进行策略性打折销售所致。而港澳台地区业绩下滑,则和游客减少脱离不了关系。

佐丹奴管理层认为,在中国的三四线城市增设加盟店以及改善产品组合,将有助于提升在中国的销售额。

此外,智通财经发现,截至9月30日,佐丹奴的门店总数为2388间,较去年同期增加29家店。仔细观察不难看出,门店增加主要由于亚太地区及海外加盟店增加,亚太地区门店增加24间至583间,海外加盟店增加16间至432间。

值得注意的,佐丹奴内地门店总数变化不大,但直营店及加盟店的数量却有很大变动,直营店减少40间至358间,加盟店增加31间至546间。

老牌港资服饰光环已不在

佐丹奴的颓靡已经不是一天两天了。作为老牌的港资休闲服饰,佐丹奴曾备受80后消费者追捧,而现在在一二线城市的主流商圈里,已经难以看见他的身影。据了解,最近几年佐丹奴的营收增长已经接近停滞,净利润也大幅下滑。年度利润从2012年的8.26亿港元,下降到去年的4.26亿港元。

今年上半年,其综合销售额25.32亿港元,同比下滑7%;归属于上市公司股东的净利润2.04亿港元,同比下滑2%,每股收益13.0港仙,并拟向全体股东每股派现12.5港仙,与去年持平。或许是由于公司的境况大不如前,上半年公司在宣传及营销费用方面减少7%。

与此同时佐丹奴也在关闭亏损店面。2013年一举开设268家内地门店后,在2014年迫于租金压力开始关停门店,并逐渐撤出无利可图的一些黄金地区。2015年佐丹奴在内地净关店70家,2016年前6个月再次净关店32家,直营店数目减少75间,主要为街铺,而加盟店则增加43间。

除了关闭表现较差的店外,其上半年选择在大中华地区租金价格更合理地段开设门市,佐丹奴表示,这与一直倡议关闭表现较差的高租金店铺的方案、在百货公司渠道扩充直营店及将公司的加盟店网络扩大至三线及四线城市的策略重心相符。

另外由于受到网络电商的冲击,佐丹奴也在积极布局电商渠道,以期同其他的生产商站在同一个起跑线上。2016年上半年,佐丹奴电子商务所贡献的销售额激增,占中国内地销售额的16%。