本文来源微信公众号“安信国际”。

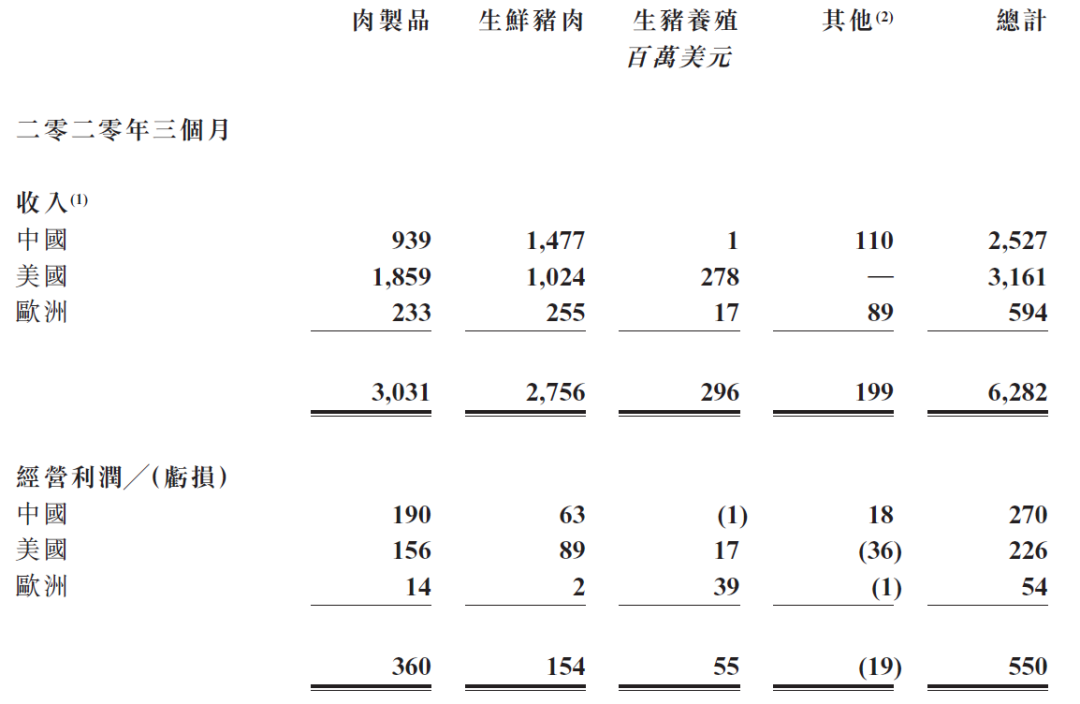

万洲国际(00288)发布2020年一季报,收入及利润同比大幅提升,但销量有下降。一季度生物资产公允价值调整前收入62.8亿美元,同比增长18.9%,经营利润5.5亿美元,同比增长61.3%,公司拥有人应占利润3.53亿美元,同比增长80.1%。生猪出栏562万头,同比增长2.9%,生猪屠宰量1233万头,同比减少16.9%,肉制品销量78.1万吨,同比减少1.1%。

内容摘要

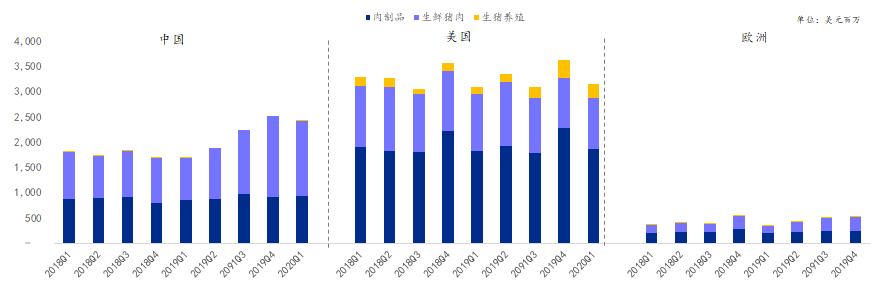

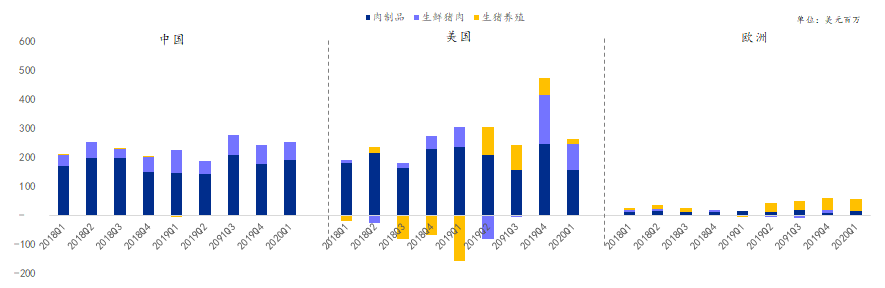

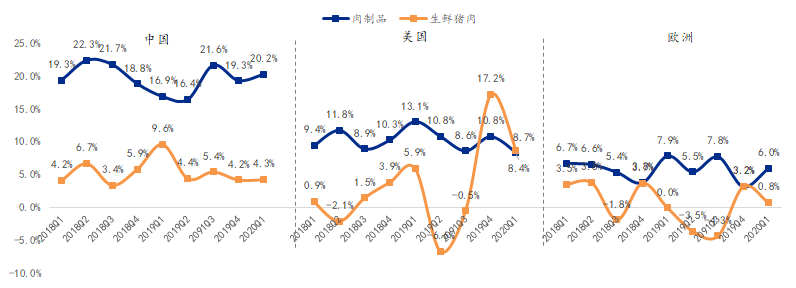

中国业务:肉制品业务收入同比增长5.8%,利润增长31%,利润率20.2%,较19年Q4增加0.9pct。卫生事件爆发期间,春节后工厂复工进程较慢,叠加非洲猪瘟影响,导致中国的肉制品销量同比下降7.5%,公司及时调整肉制品终端售价,使得肉制品业务利润同比增长。生鲜猪肉业务收入增长77.3%,利润减少21.3%,利润率4.3%,较19Q4下降0.1pct。生猪屠宰量下降64.8%,但由于公司加大了猪肉进口量,生鲜猪肉销量下降16%。卫生事件期间的肉价上涨不足以弥补销量下跌的影响,使得生鲜猪肉利润下滑。

美国业务:肉制品业务收入同比增长2.4%,利润减少34.2%,利润率8.4%,较19年Q4下降2.4pct。美国目前正处于卫生事件爆发期,餐饮渠道受到较大影响,公司为此计提减值拨备,导致肉制品利润下降。生鲜猪肉业务收入下降10.6%,利润增长30.9%,利润率8.7%,较19Q4下降8.5pct。过去一年业务持续扩张,屠宰量上升。受到出口需求支撑,一季度利润增长较快。但是由于美国卫生事件持续发酵,美国工厂已于4月11日起陆续关闭5家工厂,总计屠宰年产能900万头,肉制品年产能36万吨,占美国总产能的1/4左右,关厂可能持续两周左右。预计后续美国业务将受到卫生事件的较大影响,屠宰量和肉制品销量都将下降。生猪养殖业务收入增加110%,利润扭亏为盈,盈利1700万美元,利润率6.1%,较19Q4下降10.1pct。要是生猪价格上涨以及对冲获利导致。

欧洲业务:肉制品业务收入同比增长22.6%,利润减少6.7%,利润率6%,较19年Q4增加2.8pct。肉类成本升高是导致利润下降的主要原因。生鲜猪肉业务收入增长68.9%,利润增加200万美元,利润率0.8%,较19Q4下降2.4pct。生猪养殖业务收入增加41.7%,利润增加3300万美元,利润率229%,较19Q4下降9.5pct,主要是生猪价格上涨导致。

分版块业务收入及经营利润(百万美元)

分版块业务收入(百万美元)

分版块经营利润(百万美元)

分版块经营利润率

2020年展望:1)中国业务受益于猪价走势,利润将在今明两年释放。我们预计猪价将维持在高位,下半年或者四季度会迎来拐点。公司从2018年开始积极推进高端产品研发及推广,改善产品结构,我们认为在猪价下行通道中公司有能力维持现有定价水平,获得更高的利润。2)美国业务将受到卫生事件负面影响,尤其是餐饮渠道销售在未来一个月内将受到较多压制,且美国5个工厂关停将减少公司产能。虽然美国猪肉价格上涨能够一定程度上弥补生鲜猪肉板块业务利润,但会导致肉制品业务利润率承压。

综合考虑猪价和卫生事件的影响,我们下调了盈利预测,预计2020、2021、2022年净利润分别为15.9亿、16.0亿、16.7亿美元,对应EPS分别为0.73、0.74、0.77港元。

维持“买入”评级。我们综合考虑可比公司和DCF的估值,以及根据盈利预测,下调目标价至10.14港元。

风险提示:卫生事件控制不达预期,非洲猪瘟卫生事件控制不达预期,发生严重食品安全问题,新品表现不达预期。(编辑:刘瑞)