本文来源于微信公众号“学学看汽车”,作者天风证券汽车行业团队邓学、文康。

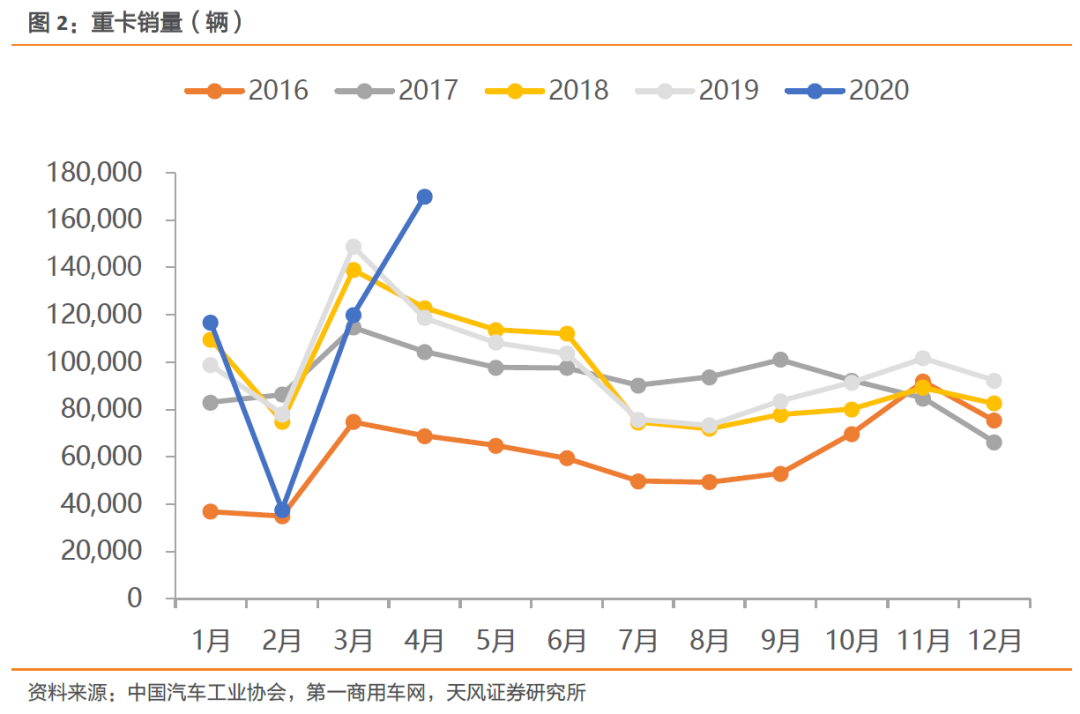

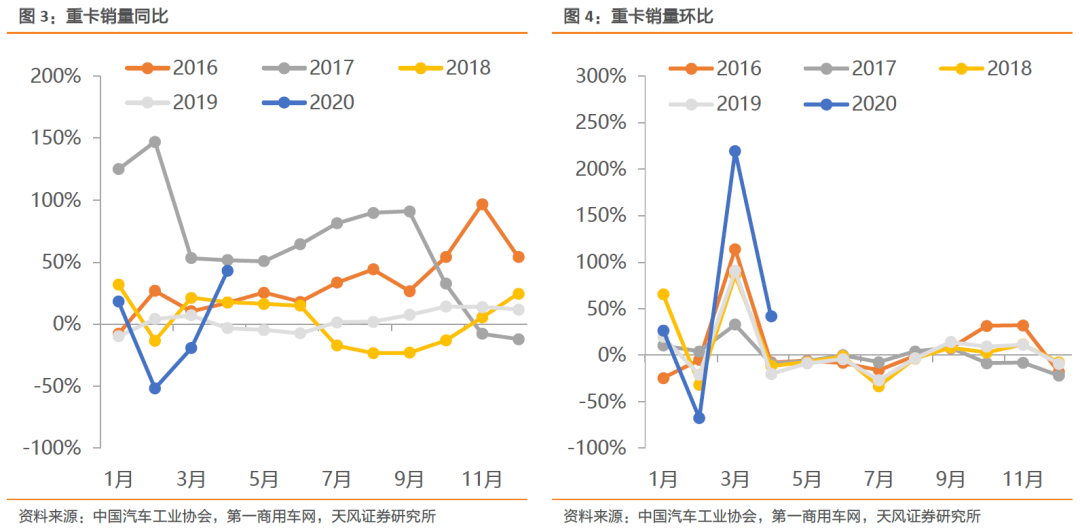

根据第一商用车网数据,4月重卡行业预计销量为17万辆左右,环比+42%,同比+43%,远超市场预期。

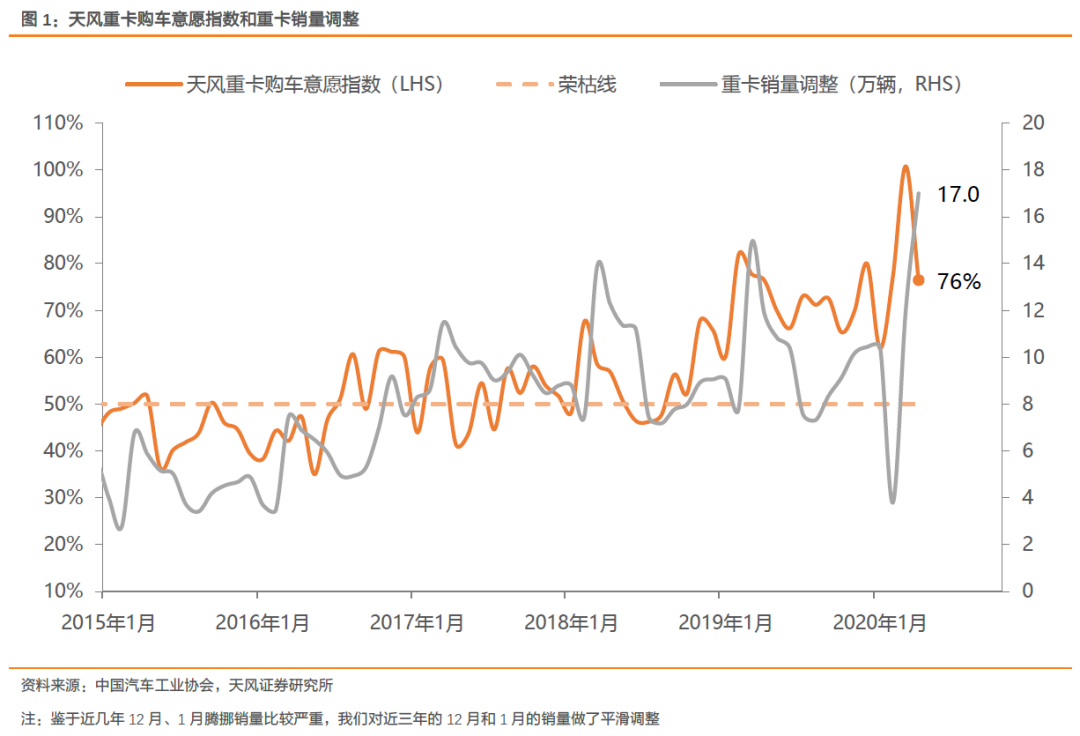

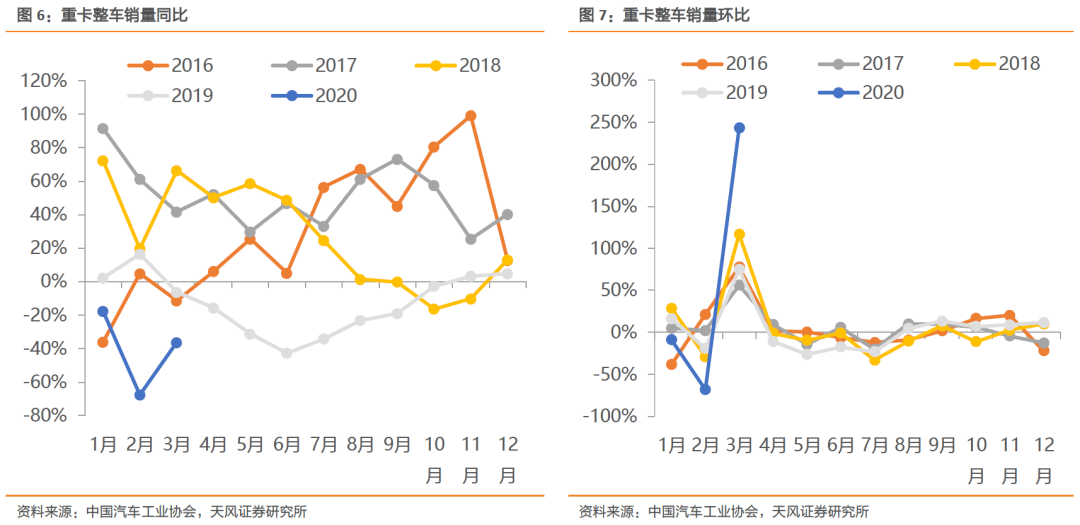

4月销量17万辆,同比+43%,大超市场预期。17万辆的月度销量也打破了历史上的单月销量记录(2019年3月的14.9万辆),而且破纪录的幅度达到2.1万辆左右。今年前3月重卡行业的累计销量同比为-16%,但因为4月的超预期销量,前4月累计销量达到44万辆,同比持平。我们构建的天风重卡购车意愿系数的3月值为101%,也是历史最高点,前瞻地预示4月销量的创纪录景气(该指数领先行业销量1个月左右)。

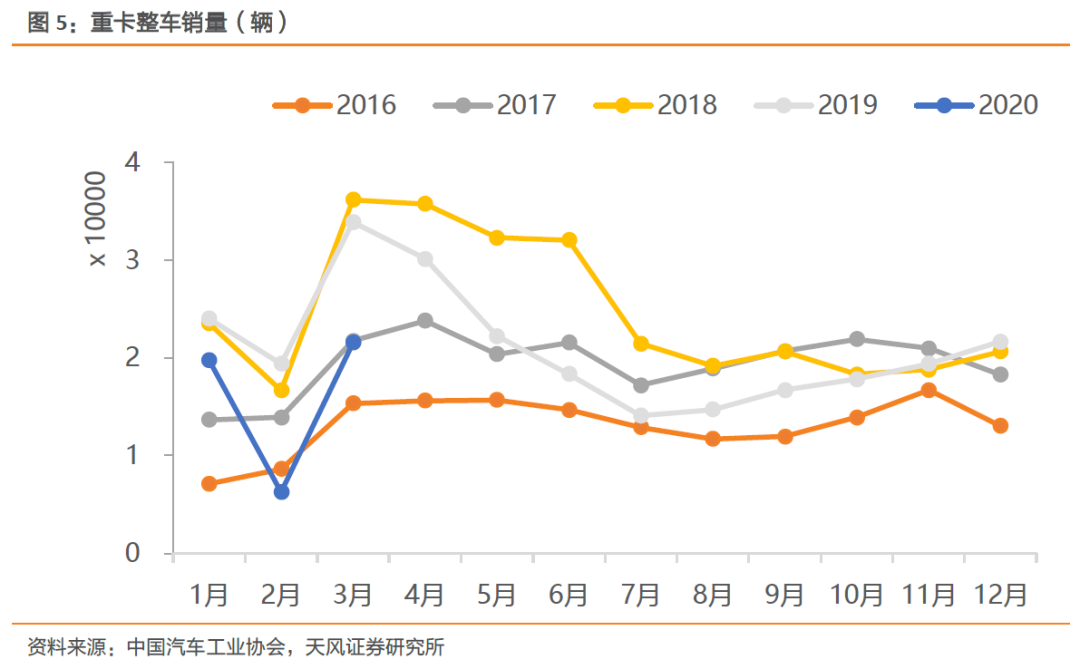

行业产销两旺,物流车好于工程车。今年2-3月重卡需求受到公共卫生事件影响,需求被压制,但随着社会复工,3月中旬开始需求迅速转暖,很多被压制的需求在4月份得到释放。生产端也是高负荷生产,尽可能满足市场需求。分车型来看,物流重卡的需求依然好于工程重卡,这与我们此前的草根调研了解到的情况也一致。未来随着基建的发力,工程重卡边际大概率改善。

根据我们草根调研重卡终端经销商了解到的情况:

供给仍然不足,部分需求或延后到5月释放。目前终端仍然供给不足,客户提车周期普遍要1个月以上,明显大于行业供给正常时候的半个月左右的提车周期,因此我们认为仍有部分4月真实需求延后到了5月。

重卡终端零星涨价情况依然维持,集中在重汽品牌。涨价也说明了需求强于供给,涨价主要集中在中国重汽品牌。根据经销商调研反馈,涨价一部分是来自于主机厂出厂价的上涨,另一部分是来自于经销商自行上调价格,但非重汽品牌的涨价情况不多。分车型来看,天然气重卡的涨幅最大,单车涨幅多达1-2w。我们认为这体现了重汽品牌的强产品力和高用户粘性。

对未来的展望:

4月天风重卡购车意愿系数为76%,环比有所下滑,但长时间维度来看,依然在相对高位。公共卫生事件压制的需求将仍有部分延后到5月释放。我们预计5月销量环比将正常季节性下滑,但同比大概率仍为正增长。全年来看,我们沿用保有量销量预测模型,今年重卡销量仍将在105万辆以上。

投资建议

行业再超预期,继续看好重卡发动机龙头潍柴动力(02338)、治理改善的中国重汽(03808)、高股息低估值的威孚高科,建议关注中国重汽A、置入一汽解放资产的重卡整车龙头一汽轿车。

风险提示

公共卫生事件持续时间超预期,物流运输需求下滑风险,运输结构变化风险,指数失效风险

重点推荐标的

数据图表1天风重卡购车意愿指数

2总量

3分类数据(最新分类数据截止到20年3月)

4行业相关数据

4.1宏观

4.2.工程重卡相关数据

4.3.物流重卡相关

(编辑:陈鹏飞)