本文来自微信公众号“汽车琰究”,作者崔琰、刘静远。

1、事件概述

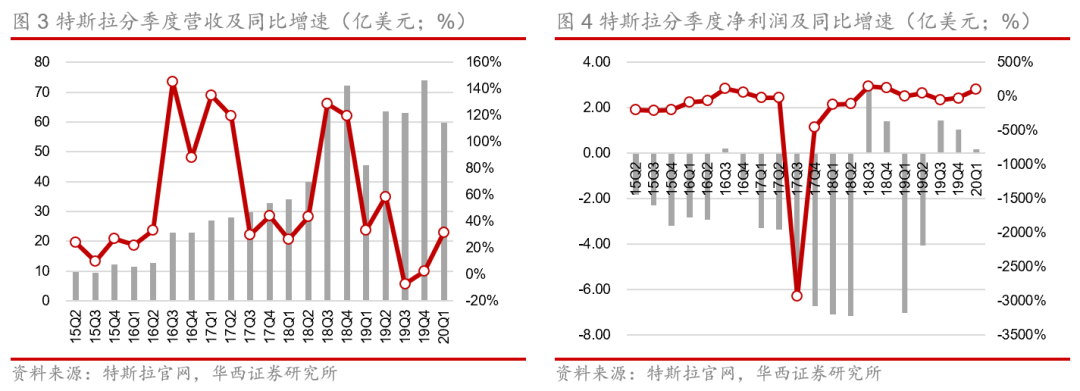

4月29日,特斯拉(TSLA.US)发布2020Q1业绩,总营收59.85亿美元,同比+32%;汽车业务营收51.32亿美元,同比+38%;汽车业务毛利13.11亿美元,同比+75%;汽车业务毛利率25.5%,同比+5.4pct;GAAP净利润0.16亿美元,non-GAAP净利润2.27亿美元,同比扭亏。

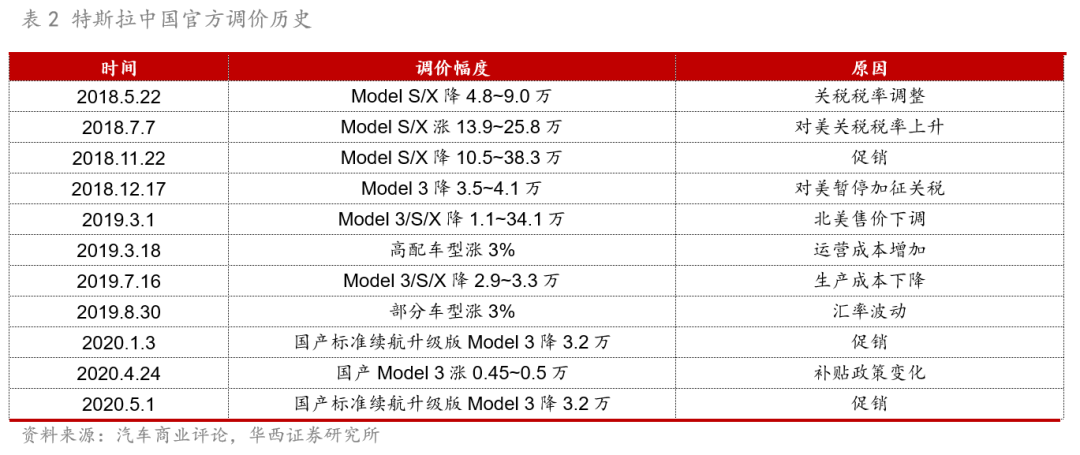

5月1日,特斯拉宣布国产标准续航升级版特斯拉Model 3(以下简称“Model 3”)补贴后售价由30.355万元下调至27.155万元。

2、分析判断

2020Q1交付量超预期,Model Y交付进度提前

特斯拉各车型2020Q1合计产量达10.27万辆,同比+33%;其中Model 3和特斯拉Model Y(以下简称“Model Y”)的合计产量达8.73万辆,同比+39%。各车型2020Q1合计交付量达8.85万辆,同比+40%,超出市场预期的7.8万辆;其中Model 3和Model Y的合计交付量达7.63万辆,同比+50%。Model Y于3月开始率先交付美国市场,将成为2020年重要的增量车型。2020Q1交付量低于产量,且库存周期由2019Q4的11天增加至20天,主要因为一季度末无法按正常节奏交付车辆。

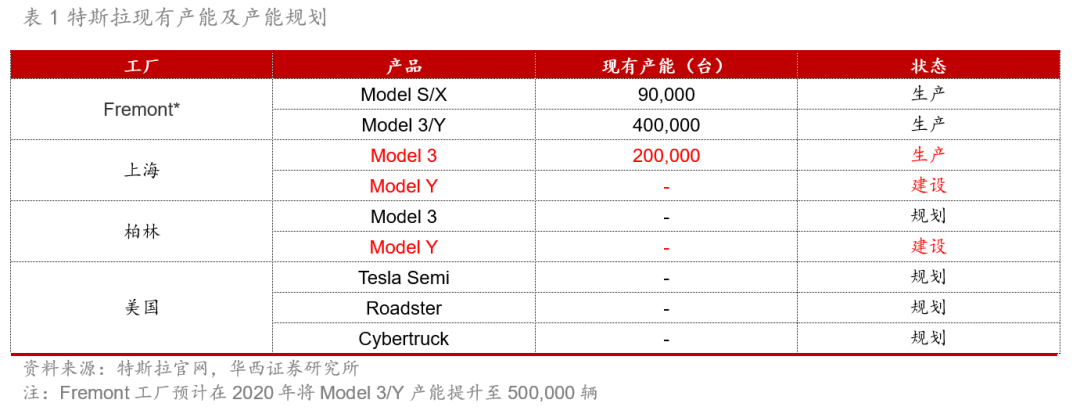

上海工厂产能继续爬坡,维持全年50万辆交付目标

2020Q1特斯拉产能爬坡及新车型引入进展顺利,分工厂来看:1)Fremont工厂:2020Q1初开始生产Model Y,得益于简化、可扩展生产方法的应用,产能爬坡速度快于Model 3;2)上海工厂:产能爬坡按计划推进,预计在2020年中将产能提升至4,000辆/周(对应20万辆/年);3)柏林工厂:已完成土地整备,首款车型Model Y将于2021年交付。虽然受公共卫生事件影响Fremont工厂自3月24日开始暂停生产,但特斯拉有能力超额完成2020年50万辆的交付目标。

Q1盈利创同期新高,交付受阻致现金流环比转差

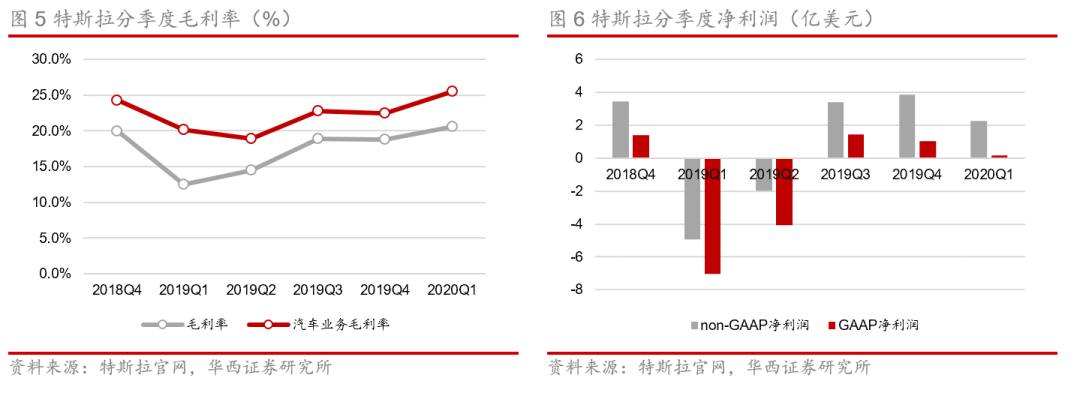

2020Q1特斯拉汽车业务毛利率25.5%,同比+5.4pct,环比2019Q4提升3.0pct,一方面随着产能爬坡上海工厂生产Model 3的毛利率已经达到Fremont工厂生产Model 3/Model Y的水平,另一方面Model Y在量产的首个季度已经有正的毛利贡献。一季度通常是公司在年内的业绩低点,2020Q1是公司首次在一季度实现GAAP净利润为正。预计随着Fremont工厂Model Y和上海工厂Model 3产能继续爬坡,以及上海工厂零部件国产化比例的提升,公司盈利水平将继续提升。

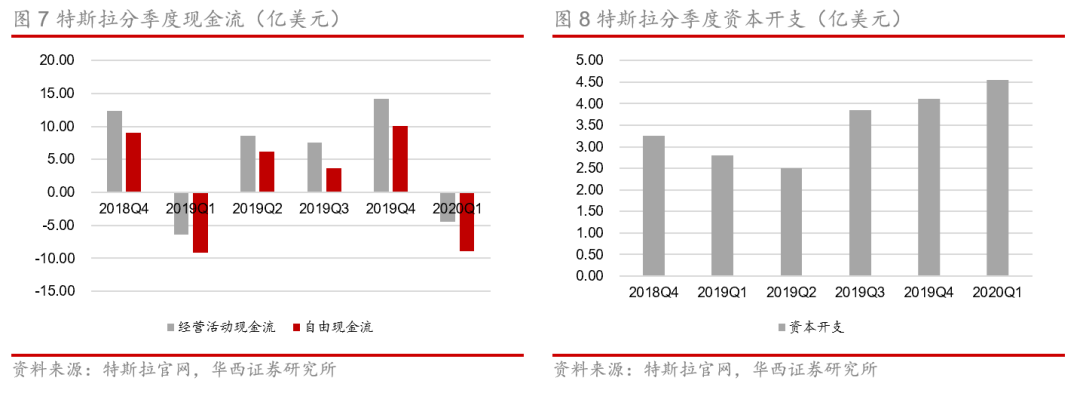

2020Q1公司经营活动产生的现金流量净额为-4.40亿美元,自由现金流为-8.95亿美元,同比均有明显改善,但环比转负,主要是因为一季度车辆交付受阻导致库存增加。预计随着全球范围内公共卫生事件逐步得到控制,交付进度的恢复将带动公司现金流环比明显改善。

Model 3降价时点超预期,预计随国产化仍有空间

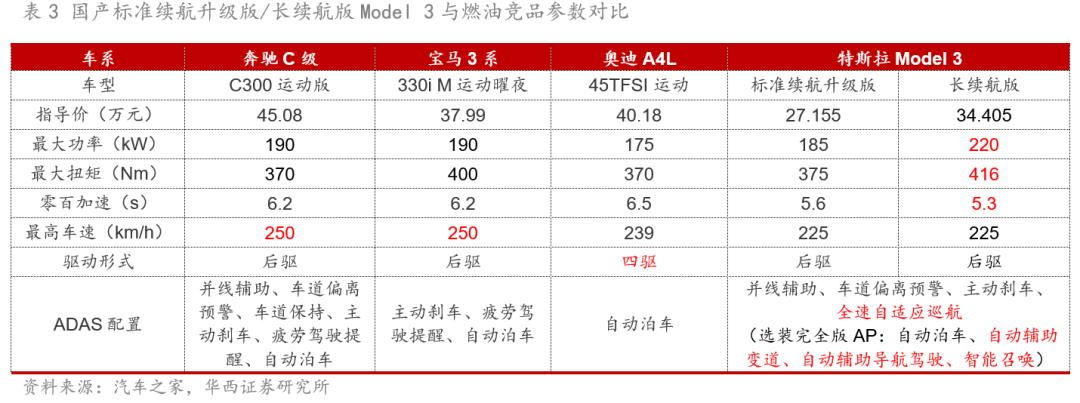

4月24日,四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕86号)(以下简称“2020年补贴政策”),7月23日过渡期后新能源乘用车补贴前售价须在30万元以下方可获得补贴,我们此前判断特斯拉将在过渡期后将标准续航升级版Model 3补贴前售价下调至30万元以下,并维持长续航版Model 3补贴后售价平稳,本次标准续航升级版Model 3降价时点早于预期。

相比于传统车企,特斯拉采用直销模式,车型定价机制灵活,Model 3在中国上市一年半以来已多次官方调价,原因包括关税税率变动、海外售价调整、促销等,预计随着零部件国产化比例提升仍有降价空间,预计Model 3在中国市场潜在年销量超过30万辆。

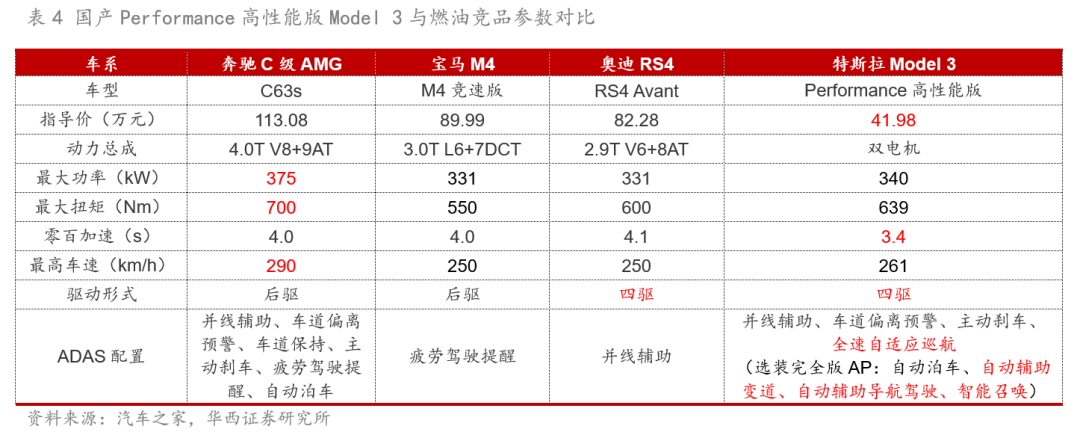

Model Y定价策略激进,市场空间更为广阔

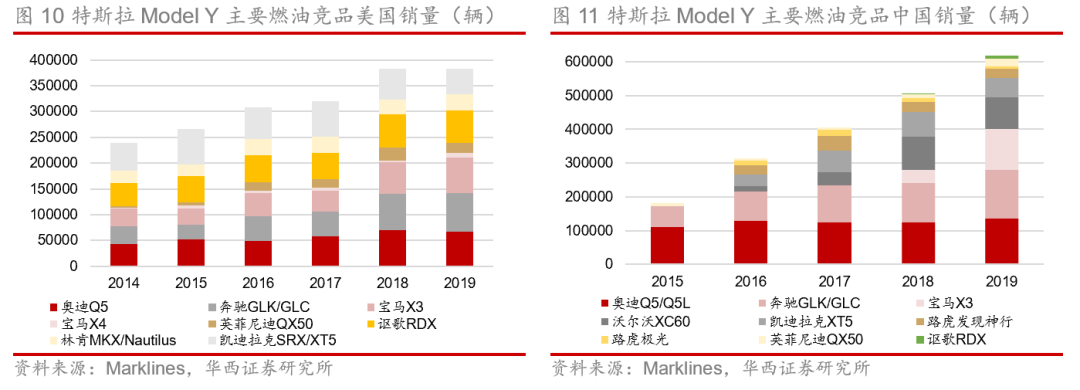

2019年美国、西欧、中国豪华中型SUV销量分别达38万辆、36万辆和62万辆,总体规模与豪华中型轿车相当,但豪华中型SUV在主要市场总体销量规模均维持较快增长。考虑到:SUV车型在美国、中国持续热销,在欧洲市场份额提升,中国豪华品牌乘用车渗透率持续提升,爆款诞生带动的市场扩容等,Model Y全球市场空间较Model 3更为广阔。

BBA中型SUV相比于中型轿车溢价率约为25~35%,而根据特斯拉目前在美国的定价,Model Y相比于Model 3同配置车型的溢价率仅为7.0~8.2%,定价策略激进。参考Model 3对豪华中型轿车市场的扩容效应,中国市场Model 3/Model Y的BBA竞品销量比值,以及豪华中型SUV市场的成长性,我们预计Model Y上市后在中国市场潜在年销量将超过40万辆。

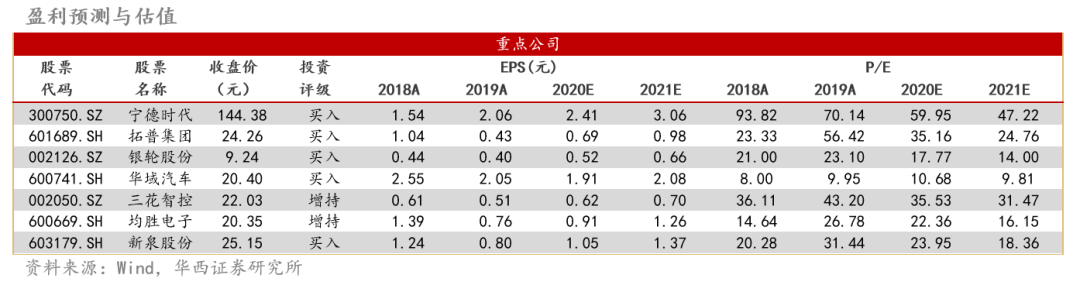

3、投资建议

新能源汽车产业正由政策驱动向供给端驱动过渡,2020年是供给端剧变的元年,特斯拉国产化带来的供给端质变将撬动需求。类比手机发展史,爆款车型的出现将导致新能源汽车渗透率加速提升,推动行业从导入期迈入成长期,核心关注特斯拉产业链,建议紧抓4条投资主线:

a) 动力电池及产业链:中国动力电池产业链完备,龙头企业已具备全球竞争力,以CATL的CTP为例技术水平已经达到全球领先,推荐【宁德时代*】;

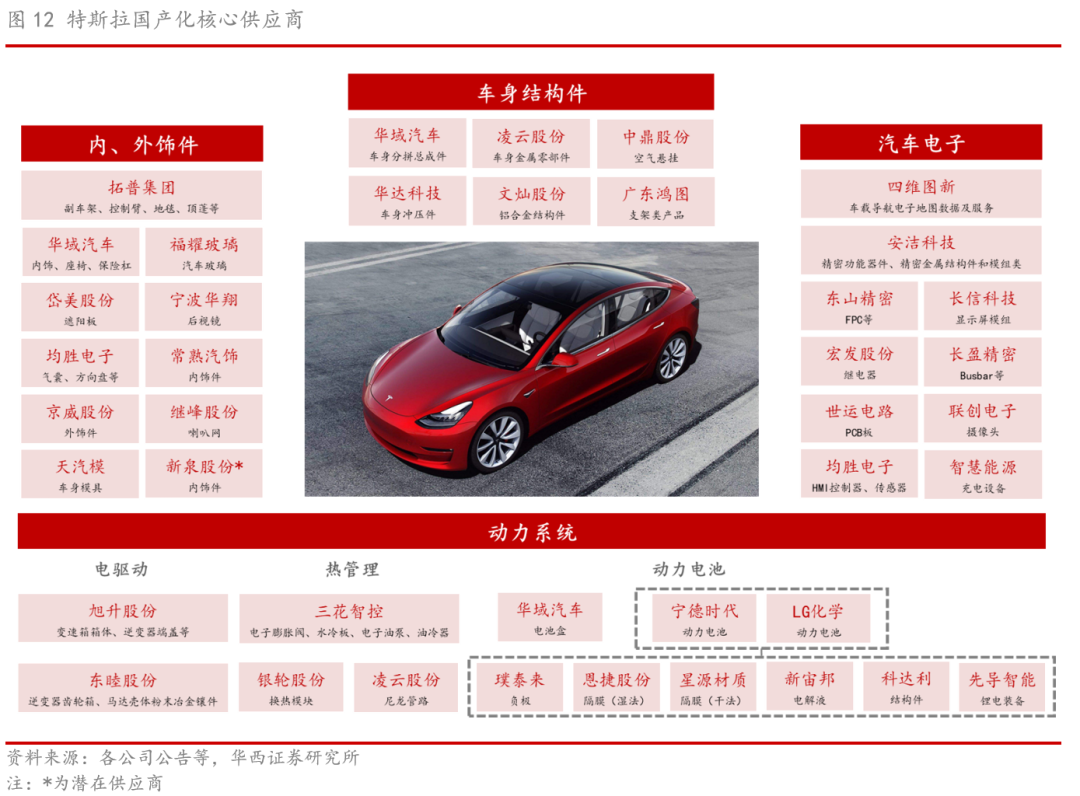

b) 特斯拉国产化单车配套价值量较高的供应商:推荐【拓普集团、银轮股份、华域汽车】,此类公司拓产品、拓客户能力强,进入特斯拉产业链后ASP和技术水平有望不断提升;

c) 细分领域具备全球竞争力的供应商:推荐【三花智控*】;

d) 成本优势突出的供应商及潜在供应商:推荐【新泉股份、均胜电子】,相关受益标的【凌云股份、宁波华翔、岱美股份】。

4、风险提示

特斯拉新车型投放进度、产能建设进度推迟导致交付量不达预期;海外公共卫生事件蔓延导致特斯拉零部件供应、整车生产进度不达预期;汽车需求低迷导致国内外新能源汽车销量不达预期;积分、碳排放等法规未能严格实施导致车企新能源新车型投放进度不达预期;技术路线出现重大调整致新能源汽车产业链竞争格局变化。

(编辑:林喵)