本文来自招商证券,作者:张夏、陈刚、耿睿坦、涂婧清。

关注焦点:5月3日,伯克希尔股东大会通过视频的方式如期举行。会上巴菲特和伯克希尔非保险业务副董事长格雷格·阿贝尔分享了伯克希尔近期的业绩情况以及公共卫生事件影响下对市场的观点。一直以来,巴菲特凭借远超市场的投资业绩成为众多投资者崇拜学习的对象。对于其投资行为和思想的理解也是见仁见智。本文通过对巴菲特掌舵的伯克希尔哈撒韦历年重仓股信息的梳理以及对其在历次危机期间的复盘,探寻巴菲特的跑赢市场的御盘之术。

核心观点

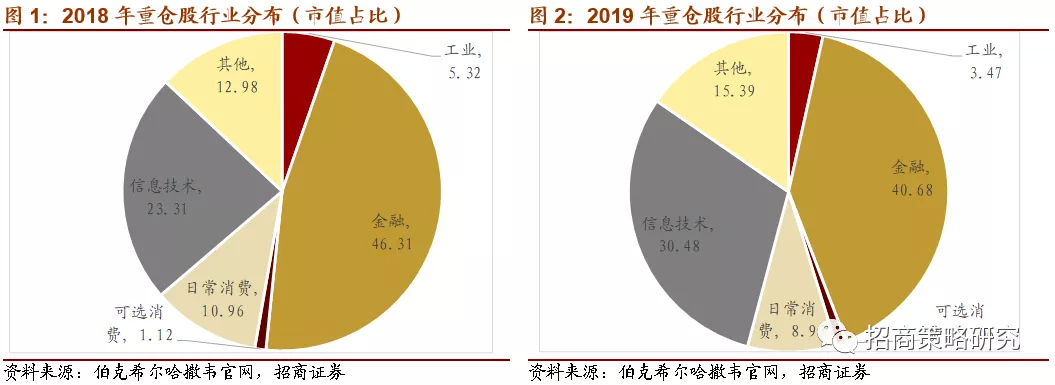

⚑最新仓位变动:2019年底重仓股集中于金融行业,相比2018年,信息技术行业市值占比大幅增加。其余行业都有不同程度减少。个股中苹果公司(AAPL.US)是其第一大重仓股。2020年一季度,前五重仓股市值均大幅缩水,巴菲特表示将会清空航空股。

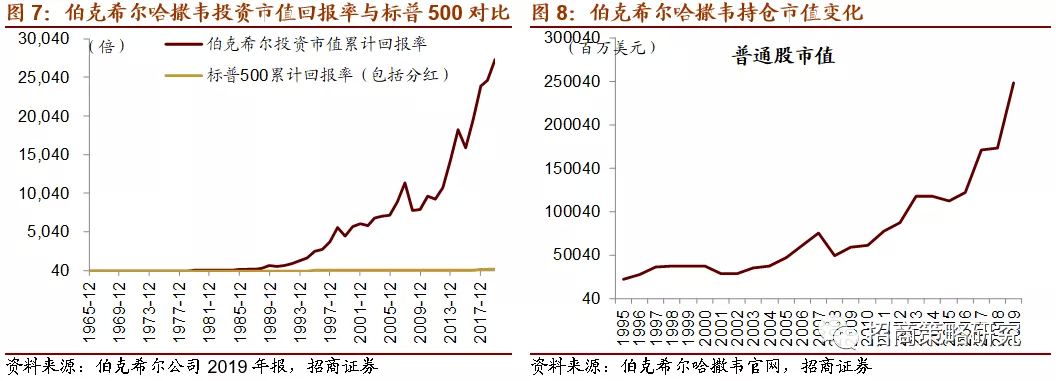

⚑ 巴菲特的投资业绩:1965年,巴菲特入主伯克希尔哈撒韦公司,到2020年4月30日收盘价从18美元涨到281700美元,累计涨幅达到15650倍;54年时间伯克希尔哈撒韦公司股票市值投资回报率达到27440.62倍,同期标普500累计回报率197.84倍;复合年均回报率20.3%,同期标普500指数复合年均增长率10.0%,跑赢指数10.3个百分点。

⚑ 历史持仓:巴菲特一直坚持长期投资策略,截至2019年底,巴菲特掌舵的伯克希尔公司重仓持有时间超过15年的股票有7只;金融和消费股一直是重仓股中占比最大的两个行业,平均仓位分别为35.86%和32.81%。细分行业来看:

金融行业:到2019年底,前十五重仓的股票中,有8只金融股,市值占比高达40.68%。GEICO保险是巴菲特持有时间最长的股票。银行业是巴菲特重仓的细分行业之一,并且巴菲特坚持只投资大银行。

消费行业:日常消费股持仓市值占比呈下降趋势。2004年,日常消费股持仓市值占比首次低于金融行业市值占比。可口可乐、宝洁、沃尔玛是巴菲特重仓持有时间较长的股票。可选消费股占比相对较少,占比约3.95%,并且比重逐年减少。

信息技术:科技股虽然在重仓股中出现较晚,却有后来居上的态势。2011年,科技股首次出现在重仓行列;2016年,苹果公司股价大幅下挫,巴菲特首次建仓买入,并不断增持,成为目前第一重仓股。

⚑ 危机复盘:相比于一般情况,巴菲特在危机时期的投资更能取得超越市场的表现。

1987年美国“黑色星期一”:巴菲特在股市暴跌之前已经卖出了大部分股票,仅将Capital Cities/ABC、GEICO与华盛顿邮报作为愿意长期持有的三只股票;1987年公司净资产回报率19.5%,领先标普500同期14.4个百分点;

1997年亚洲金融危机:1997年伯克希尔减持部分金融和可选消费行业股票,1998年大幅增持消费、金融行业;1997年公司净资产回报率34.1%,市值回报率34.9%分别高于标普500回报率0.7和1.5个百分点。

2000年科技泡沫:1999年巴菲特坚持不投资互联网科技股,在其重仓的前九只股票中,依然是日常消费行业的股票最多,其次为金融股。这也使伯克希尔在1999年的表现不如人意。事后来看却让其避免了科技泡沫破灭的冲击,之后的三年里远远跑赢市场。

2008年全球金融危机:2008年伯克希尔公司新增了四只股票,主要集中在公用事业和工业领域。大幅购买比亚迪,成为其海外最大股东;卖出了日常消费、金融等行业11只股票,重仓股大幅减持宝洁和强生。

⚑ 投资思想与借鉴:坚持价值投资;坚持长期投资策略但不盲从;在自己能力圈内投资,并且学会扩大能力圈;市场混乱时保持理性和行动的勇气。

01最新仓位动向

1. 2019年底公司持仓情况

截止2019年末,伯克希尔·哈撒韦公司持有股票的总市值为2480.27亿美元,相比2018年市值增加了44%。

从行业来看,2019年伯克希尔·哈撒韦公司的重仓股多集中于金融行业,重仓股总市值达1009.05亿美元,占比40.68%;其次,重仓股中信息技术股的总市值为755.91亿美元,占比30.48%。此外,重仓股日常消费、工业、可选消费行业,市值占比分别为8.93%、3.47%、1.06%。

相比2018年,信息技术行业市值占比增加幅度最大,为7.17%,其余行业市值占比都有不同程度的减少。金融行业市值占比减少5.63%,日常消费行业市值占比减少2.04%,工业行业市值占比减少1.85%,可选消费减少0.06%。

个股方面,苹果公司是伯克希尔哈撒韦第一大重仓股,持有苹果公司2.5亿股,市值占比29.7%。前十大持仓股还有美国银行、可口可乐、美国运通、富国银行、美国合众银行、摩根大通、穆迪、达美航空、纽约梅隆银行。

相比2018年,重仓股中减少了美国石绵,新增了VISA公司,其中增加了对达美航空、美国银行、美国合众银行和摩根大通的持股数量,减少了对纽约梅隆银行、富国银行、苹果公司、特许通讯、高盛集团以及西南航空的持股数量。

2. 2020年一季度动向

(1)一季度业绩

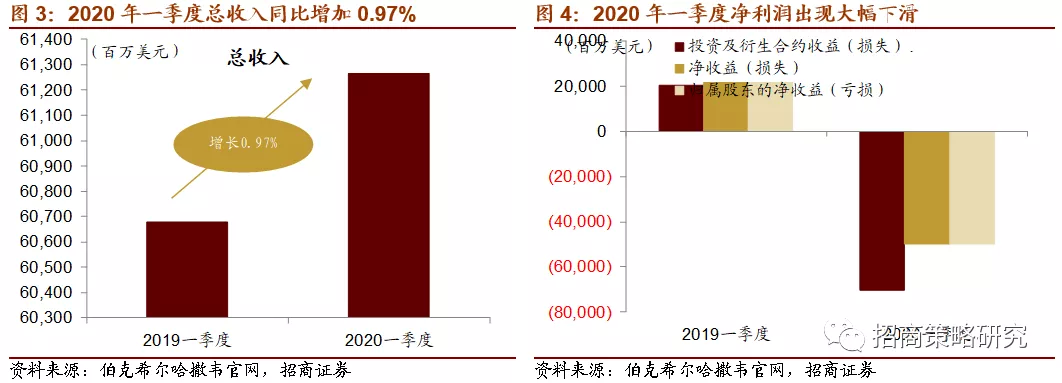

公司一季度净利润出现大幅亏损。5月2日,伯克希尔公司发布一季度财报显示,一季度公司总收入612.65亿美元,去年同期为606.78亿美元,同比增长0.97%。但公司净亏损-496.97亿美元,相比去年同期的净收益217.32美元,降低了328.68%;归属股东净收益为-497.46亿美元,去年同期为216.61亿美元,同比降低329.66%。其中投资亏损545.17亿美元,衍生品亏损11亿美元。

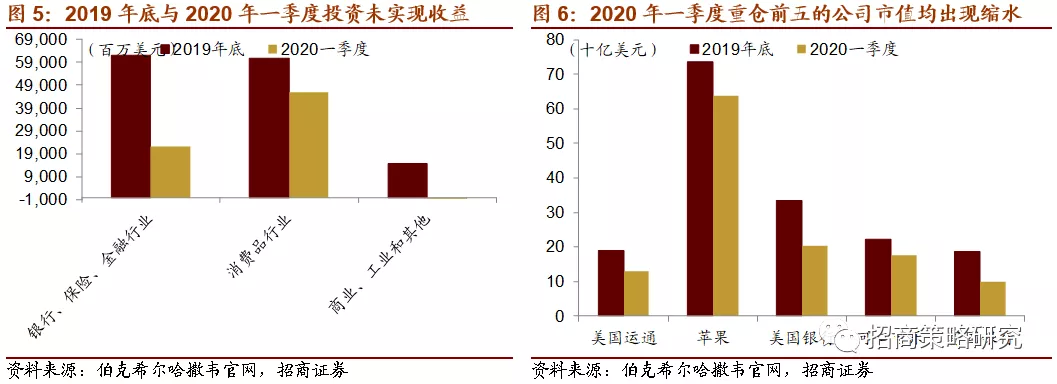

在权益投资方面,重仓股市值缩水严重。季报显示,一季度末,持仓市值1807.82亿美元,2019年底为2480.27亿美元,持仓市值下降了27.11%。从行业来看,银行、保险、金融行业实现投资收益220.46亿美元,消费品行业投资收益457.13亿美元,商业、工业以及其他行业投资损失2.26亿美元,合计投资收益675.33亿美元。季报披露显示,大约69%的持仓市值集中在五家公司,美国运通130亿美元、苹果公司638亿美元、美国银行202亿美元、可口可乐177亿美元以及富国银行99亿美元。相比2019年12月,重仓的前五只股票市值都出现了大幅缩水,相比2019年底分别减少了31%、13%、40%、20%和47%。

在权益投资方面,重仓股市值缩水严重。季报显示,一季度末,持仓市值1807.82亿美元,2019年底为2480.27亿美元,持仓市值下降了27.11%。从行业来看,银行、保险、金融行业实现投资收益220.46亿美元,消费品行业投资收益457.13亿美元,商业、工业以及其他行业投资损失2.26亿美元,合计投资收益675.33亿美元。季报披露显示,大约69%的持仓市值集中在五家公司,美国运通130亿美元、苹果公司638亿美元、美国银行202亿美元、可口可乐177亿美元以及富国银行99亿美元。相比2019年12月,重仓的前五只股票市值都出现了大幅缩水,相比2019年底分别减少了31%、13%、40%、20%和47%。

(2)股东大会动向

5月3日,备受瞩目的伯克希尔投资大会在线上举行。巴菲特和伯克希尔非保险业务副董事长格雷格·阿贝尔出席会议并就公共卫生事件的影响和近期对市场的投资给出了观点。

一方面,巴菲特表示公共卫生事件的冲击超乎预期。巴菲特在会上提到,伯克希尔目前增加了很多对报业的投资,帮其偿还债务,但是不可避免的公共卫生事件加速了报纸等行业的衰退。商业能源行业也正在遭遇裁员。产油企业的未来无法预期,因为需求的大幅下降,产油企业的未来无法预期,如果油价一直处于低位,将会有大量的不良能源贷款,股权持有者的遭遇将无法想象。但对于银行体系,巴菲特并没有表现出过多的担忧,并称银行体系资本充足,储备很多,不是其担忧的主要方向。

此外,巴菲特依然看好美国股市的潜力。巴菲特表示人们在失去信心的时候往往会忽略股市的潜力,美国已经接受过考验,比如大萧条。相比于1798年时,现在的美国更好更富裕,美国的经济是强壮的。目前30年期国债收益率只有1%,通胀2%,长期来看,股市的回报率依然高于国债。如果利率降到负区间,投资者应该持有股票或者至少是“债务以外的其他资产”。

在投资动向上,巴菲特表示要清仓航空股,谨慎使用现金。伯克希尔公司一季度的损失,部分原因是公共卫生事件的冲击,带来投资亏损,航空股抄底后遭受腰斩。2月27日,巴菲特以46美元/股,加仓了达美航空约97.6万股。此后公共卫生事件蔓延全球,航空业遭受巨大冲击。4月3日,巴菲特向美国证监会提交的报告显示,巴菲特在4月1日和2日合计减持了1300万股达美航空,约3.14亿美元,减持西南航空230万股,约7400万美元,。而到4月3日,达美航空收盘价22.48亿美元,这笔交易使得伯克希尔将近损失2000万美元。5月2日的股东大会上,巴菲特表示伯克希尔一季度买入股票40亿美元、抛售股票21.6亿,并决定清空航空股,“我们买了这四大航空公司(美国航空、达美航空、西南航空、联合航空),70-80亿美元的钱投进去,现在想拿出来,这是我们的错,我们不是说部分减持,我们改变注意,就是要全部卖掉。”目前伯克希尔并没有像2008年一样给企业提供财务支持,因为“没有看到任何有吸引力对象”。巴菲特表示“目前是借钱的好时机,但伯克希尔不会这么做”,公司回购了部分现金,但是钱会用在刀刃上。

02巴菲特的投资业绩

在过往的四十几年中,伯克希尔-哈撒韦公司凭借出色的业绩家喻户晓,他的掌舵人巴菲特也成为二十世纪以来最伟大的投资家之一。1965年,巴菲特入主伯克希尔哈撒韦公司,当时公司股价18美元,到2020年4月30日收盘价达到281700美元,累计涨幅达到15650倍。

按市值计算的投资回报率来看,1965年至2019年,54年时间伯克希尔哈撒韦公司股票市值投资回报率达到27440.62倍,同期标普500累计回报率197.84倍,远远跑赢大盘。公司复合年均回报率20.3%,同期标普500指数复合年均增长率10.0%,跑赢指数10.3个百分点。

根据伯克希尔哈撒韦官网公布数据显示,按市值计算,1977年到2019年,伯克希尔哈撒韦的持仓股票市值从1.81亿美元上升至2480.27亿美元,涨幅接近1369倍。

03历史持仓复盘

1. 长期投资策略

“如果你没有持有一种股票十年的准备,那么连十分钟都不要持有这种股票”。巴菲特一直秉持着长期投资的理念。我们从巴菲特历年给股东的信里可以看出,截至2019年底,巴菲特掌舵的伯克希尔公司持有时间超过15年的股票有7只,分别为华盛顿邮报、可口可乐、富国银行、宝洁公司(2005年收购吉列公司)、美国运通公司、穆迪公司、GEICO保险(1995年收购其成为全资子公司)。其中对华盛顿邮报的持有时间长达41年,1976年开始投资GEICO保险,并在1995年将其收购,持有至今,长达44年。

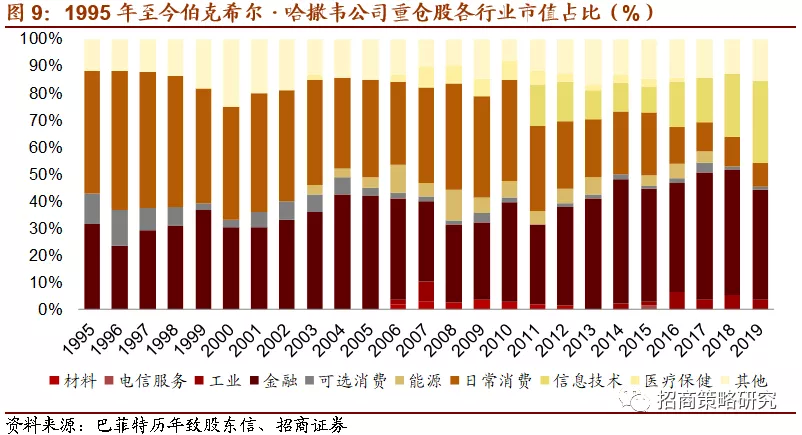

2. 整体持仓行业分布

从伯克希尔·哈撒韦公司重仓股的行业来看,1995年以来,金融股和消费股一直是重仓股中占比最大的两个行业,金融股平均仓位在35.86%,日常消费股平均仓位在32.81%。其次信息技术平均仓位在5.95%,可选行业仓位平均值为3.85%,能源行业仓位在3.22%。

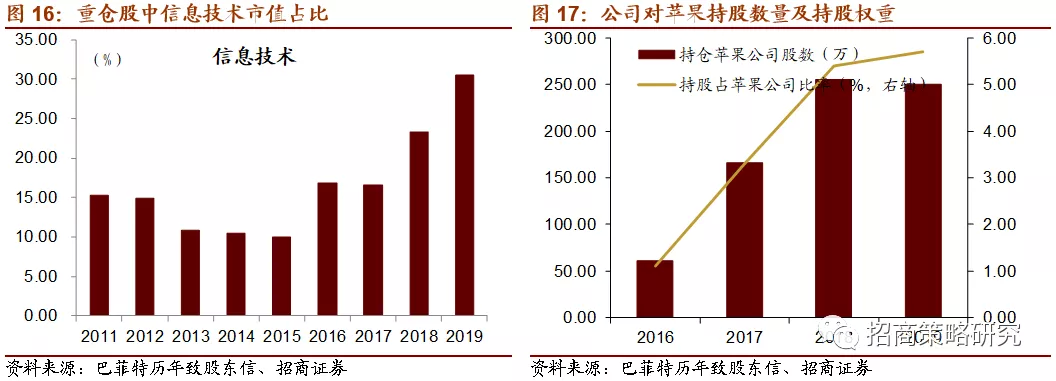

从变化趋势来看,金融行业的持股市值在逐渐增大,信息科技崭露头角。2012年之后金融股一直超过日常消费的占比,至今连续八年居于首位。到2019年底,重仓股中金融行业市值占比40.68%,日常消费行业市值占比8.93%。此外,2011年开始,信息技术开始出现在重仓股行列,并且占比达到15.26%,近两年信息技术的市值占比进一步扩大,到2019年底占比达到30.48%,仅次于金融行业。

3. 各行业持仓分析

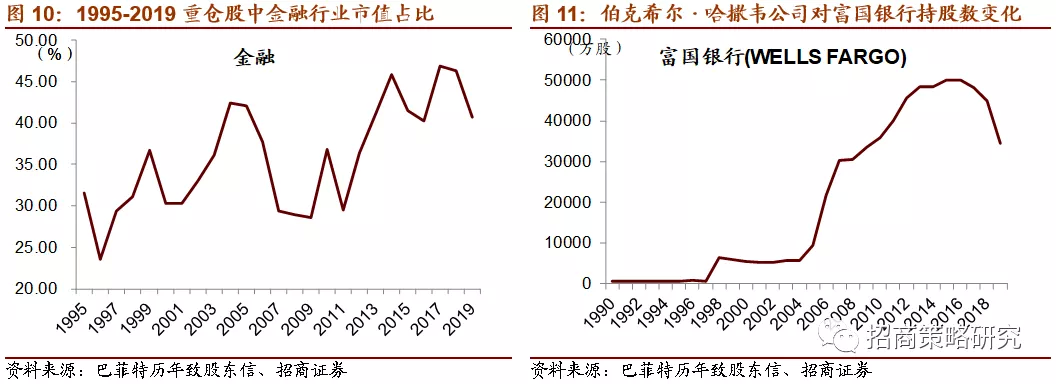

(1)金融行业

金融行业一直是巴菲特第一重仓的行业。到2019年底,前十五重仓的股票中,有8只金融股,市值占比高达40.68%。金融行业也有很多巴菲特长期重仓持有的股票,其中GEICO保险就是巴菲特持有时间最长的股票。早在1951年,巴菲特就开始买入GEICO的股票,1952年全部卖出。70年代GEICO由于管理层的一连串错误濒临破产,巴菲特认为GEICO的核心竞争优势并没有丧失,出手买入50万美元的GEICO股票。1980年再次大幅加仓,此后几年GEICO占巴菲特的持仓市值的比重高达30%,1980年至1990年的十年间,巴菲特在GEICO上的投资收益增长了十倍左右。到1995年,巴菲特持有GEICO的股权占比高达50%,巴菲特又斥资23亿美元收购了剩余50%的股份,让其成为伯克希尔的全资子公司。

银行业是巴菲特重仓的细分行业之一。并且巴菲特坚持只投资大银行。1989巴菲特年开始投资的富国银行(WELLS FARGO)是美国一家规模很大的银行。1990年美国银行业股价由于地产泡沫破灭大幅下滑,在市场一片看空的声音中,巴菲特大举买入富国银行,持股数达到500万股,持股比率接近10%。2011年,美国金融市场惨淡,美国银行股价几乎腰斩,巴菲特重仓美国银行。2011年底,巴菲特投资组合中美国银行规模全美排名第一,富国银行全美第四,合众银行全美第十。巴菲特2020年4月24日,向美国证监会披露的报告显示,伯克希尔继续增持美国合众银行,持股比率已经超过10%。

此外,重仓股中金融行业持有时间较长的股票还有1994年买入美国运通,持有至今长达26年,2001年重仓穆迪公司,至今19年;高盛集团、慕尼黑再保险、房地美等均重仓超过5年。

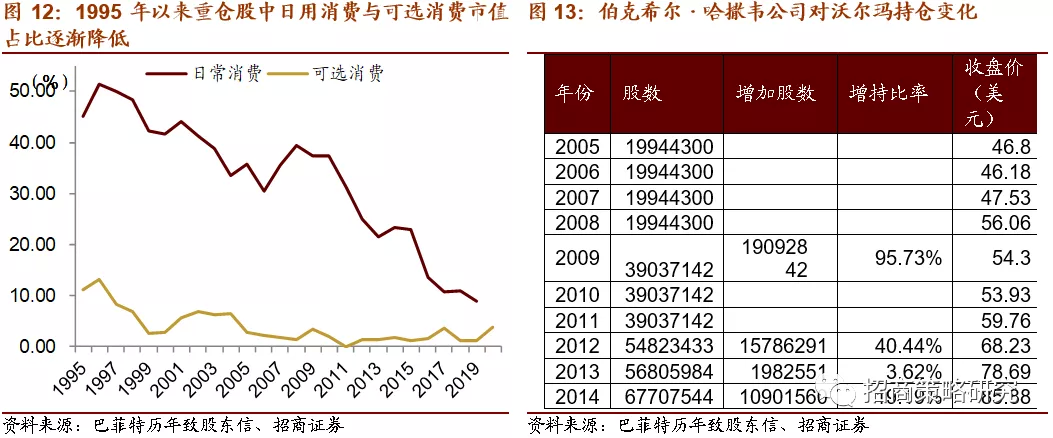

(2)消费行业

日常消费股持仓市值处于下降趋势。2004年,日常消费股持仓市值占比降为33.48%首次低于金融行业市值占比。2008年日常消费股市值占比再次上升到39.44%,之后一直减少,到2019年底,重仓股中日常消费股市值占比仅有8.93%,远低于前两大重仓行业金融行业的40.68%,信息技术行业的30.48%。

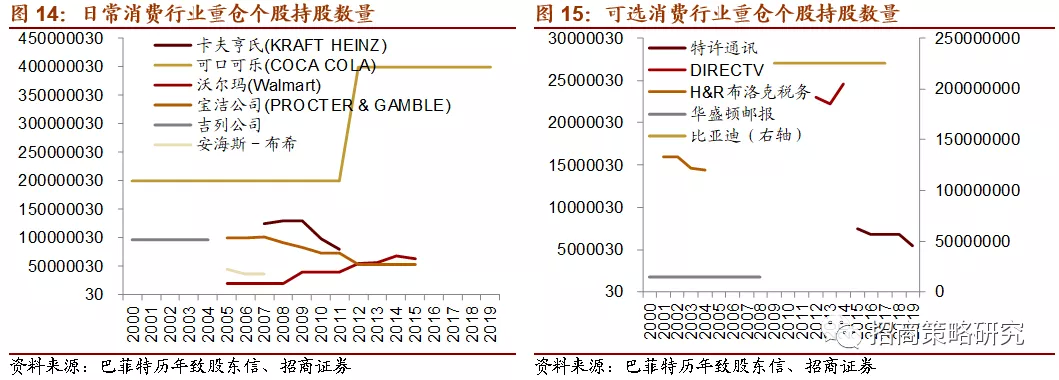

可口可乐是日常消费行业的重要标的。1987年10月,“黑色星期一”使得道琼斯指数在半天跌了22.6%,此后美国绝大多数公司股票大幅下跌,可口可乐也未能幸免。就在市场陷入一片愁云的时候,巴菲特开始大幅买入可口可乐的股票,尽管当时伯克希尔公司的市值仅有34亿美元,但他仍然斥资10.2亿美元,买入可口可乐公司约7%的股权;1988年至1989年,巴菲特对可口可乐的投入超过9亿美元,1994年继续增持,到2019年底,持有可口可乐4亿股,市值达到221.4亿美元。

此外,宝洁、沃尔玛也是巴菲特重仓持有时间较长的股票。2005年,宝洁宣布收购吉列,巴菲特自1991年起持仓14年的9,600万股吉列股票市值涨到51亿美元。2005年重仓股中新增沃尔玛、宝洁公司、安海斯-布希,2009年大幅增持沃尔玛95.73%,2012年至2014年继续增持沃尔玛。巴菲特曾表示后悔没有在90年代沃尔玛股票很便宜的时候大量买进。

可选消费股在重仓股中占比相对较少,1995年至2019年平均占比约3.95%,并且比重在逐年减少。1995年,可选消费在重仓股中市值占比11.22%,到2005年,占比降低到5%以下,2019年底市值占比仅1.06%。重仓股中1977年至1984年持有埃培智集团股份,1979年至1983年持有通用传播公司股份;2001年,新增买入H&R布洛克税务,2003至2004年不断小幅减持;2009年,新增买入比亚迪;2012年,新增买入DIRECTV,重仓3年;2015年,新增买入特许通讯,持仓至今,呈小幅减持趋势;2017年,新增买入通用汽车(GENERAL MOTORS)。总体来看,可选消费在巴菲特的投资组合中地位有所降低。

(3)信息技术行业

科技股虽然在重仓股中出现较晚,却有后来居上的态势。此前,巴菲特一直不入手科技股,直到2011年,科技股首次出现在巴菲特的重仓行列,持仓市值占比15.26%。2016年至今,巴菲特持续加仓科技股,到2019年底,重仓股中科技股行业的公司市值占比达到30.48%,仅次于金融行业。

2011年,公司新增买入IBM,不断加仓,连续6年重仓。2016年,苹果公司遭遇创新瓶颈,股价出现大幅下挫,巴菲特首次建仓买入苹果公司(APPLE)1000万股,之后逐步增持,持股市值占比和持股数量都在大幅增加。2019年底伯克希尔提交的报告显示,公司持有苹果股票超过2.45亿股,市值降近720亿美元。过去一年,苹果公司股价上涨了近80%。对苹果的投资也为巴菲特带来的丰厚的收益,巴菲特称“这可能是我所知道的世界上最好的生意”。

(4)其他行业

工业股方面,1995年以来工业股在总仓股中的平均市值占比约1.27%。2006年美国石绵出现在重仓股行列,并且持有时间超过十年。2016年公司大幅买入航空股,重仓股中新增联合大陆航空、达美航空(DELTA)、西南航空,成为成为达美航空、联合航空的第一大股东,西南航空的第二大股东。

能源股方面,平均持有仓位在3.22%,2006年至2009年,占比较高。2003年,在非典公共卫生事件最为严重的时候,巴菲特重仓买入了中石油,四年时间市值从4.88亿美元增长至40亿美元,约翻了8倍。2006年,重仓股中新增康菲石油(CONOCOPHILLIPS)、乐购公司;2012年,新增PHILLIPS 66;2013年,新增埃克森美孚(EXXON MOBIL)。最近两年,能源股在重仓股中占比大幅降低,2018年与2019年重仓股中已经没有能源股。

医疗保健股方面,平均持有仓位在1.97%。2003年HCA进入重仓行列,2006年,强生集团进入重仓行列,并且在2007年增持两倍达到6428亿股。

04历次危机中投资策略复盘

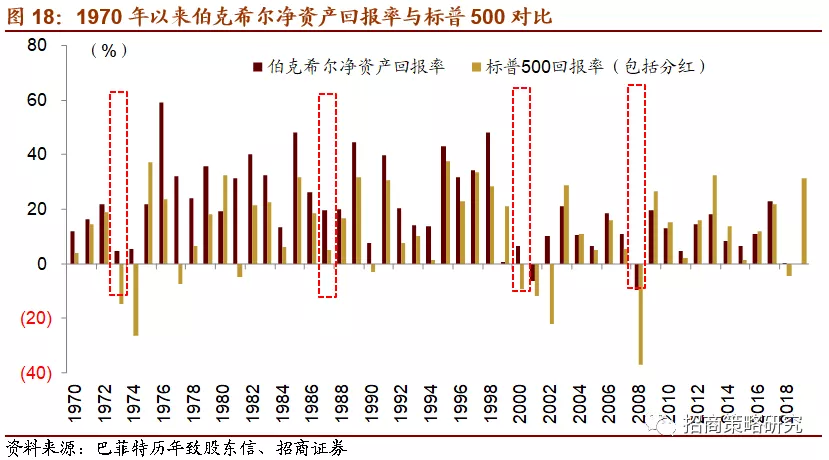

上世纪70年代末期以来,美国证券市场一共发生过四次较大规模的股市危机,分别是1973年股市大调整、1987年黑色星期一股灾、2000年科技泡沫破灭、2008年次贷危机。在历次危机中美国甚至全球股指出现大幅下跌,伯克希尔·哈撒韦公司尽管相比自身其他年份业绩也受到影响,但仍然大幅跑赢大盘。

根据伯克希尔历年年报显示,1973年“漂亮50”破灭股指大幅调整标普500年回报率-14.8%,伯克希尔公司取得了4.7%的净资产回报率,跑赢大盘19.5个百分点;1987年,标普500回报率5.1%,同期伯克希尔净资产回报率19.5%,领先14.4个百分点;2000年科技泡沫破灭,标普500回报率为-9.1%,而伯克希尔仍然取得了6.5%的净资产回报率;2008年,次贷危机席卷全球,尽管伯克希尔的净资产回报率降低到-9.6%,为有史以来最低水平,但仍然大幅高于标普500同期-37%的回报率。

在标普500跌幅超过10%的年份里,1966年、1973年-1974年、2001年-2002年、2008年基本对应美股市场上的几次危机,我们发现,标准普尔回报率平均下降了20.65%,而同期伯克希尔平均投资净资产回报率虽然只有4.12%,但仍然领先大盘24.77个百分点。在整个1965年至2018年期间,伯克希尔平均净资产回报率19.60%,相比标普500的11.47%回报率,领先23.56%。

可以看出,相比于一般情况下,巴菲特在危机时期的投资更能取得超越市场的表现,正如巴菲特所说,“在别人恐惧时我贪婪,在别人贪婪时我恐惧”。由于1973年数据部分缺失,下面我们分别以1987年“黑色星期一”股市调整、1997年亚洲金融危机、2000年科技泡沫破灭和2008年次贷危机为例,复盘巴菲特几次危机中的投资策略。

1. 1987年美国“黑色星期一”

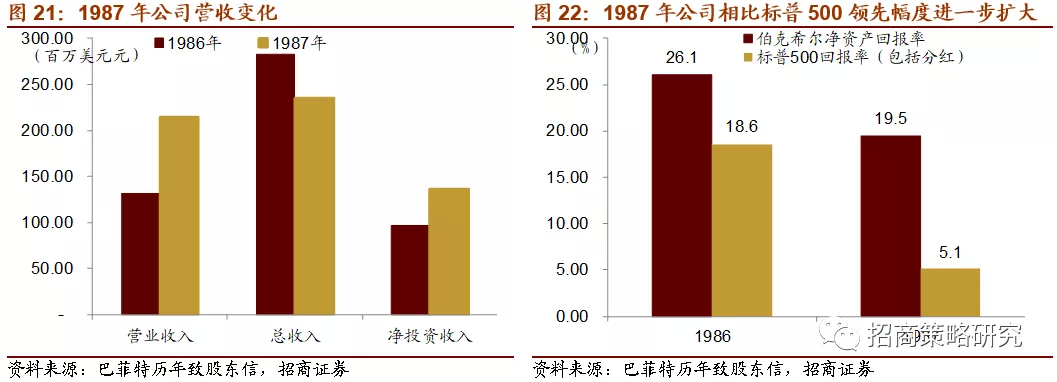

上世纪八十年代初,里根政府实施一系列大幅减税、降低通胀措施后,经济开始复苏,股市在经历1983年至1984年的低迷之后,开始快速上涨。直到1987年10月19日,道琼斯指数突然暴跌508.32,跌幅达到22.62%,甚至打破1929年10月29日纽约股市暴跌的记录,史称“黑色星期一”。这一轮下跌持续了10个月,使得美国股市市值蒸发8000亿美元,全球资本市场大幅缩水。但这一轮下跌对巴菲特的影响非常有限。1987年伯克希尔公司净值增加了4.64亿美元,较上一年增长了19.5%,这一年标普500回报率5.1%,巴菲特仍然战胜市场14.4个百分点。

从持仓情况来看,巴菲特在股市暴跌之前已经卖出了大部分股票,仅将Capital Cities/ABC、GEICO与华盛顿邮报作为愿意长期持有的三只股票,并且相比于1986年增加了10000股Capital Cities/ABC,维持政府员工保险公司(GEICO)、华盛顿邮报公司持股数量不变。他坚信持有的上市公司具有长期的持续竞争优势和合理的投资价值,坚信公司股价的内在价值最终会反映出来。

从盈利情况来看,整个1987年伯克希尔公司扣除所得税和少数股东利息后营业收入为2.15亿美元,同比增加63.35%;净投资收入为1.37亿美元,同比上升41.70%;总收入2.35美元,同比下降16.93%。同时在1987年公司净资产回报率19.5,领先标普500同期5.1%回报率14.4个百分点,1986年领先7.5个百分点,领先幅度进一步扩大。

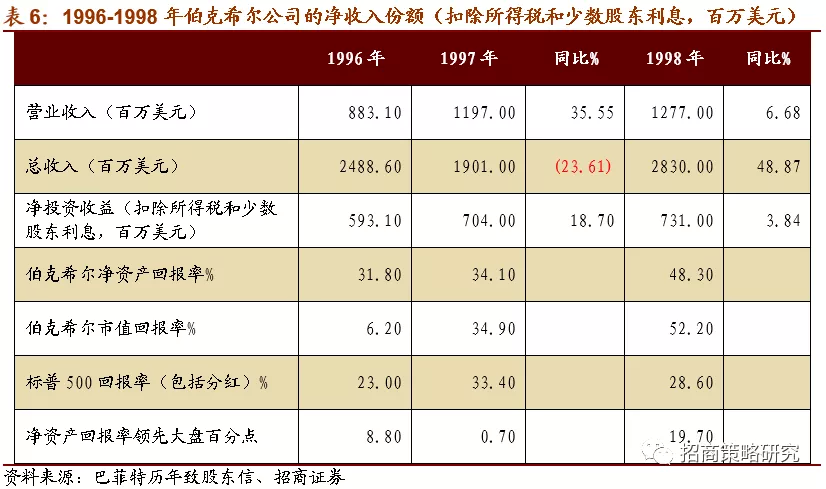

2. 1997年亚洲金融危机

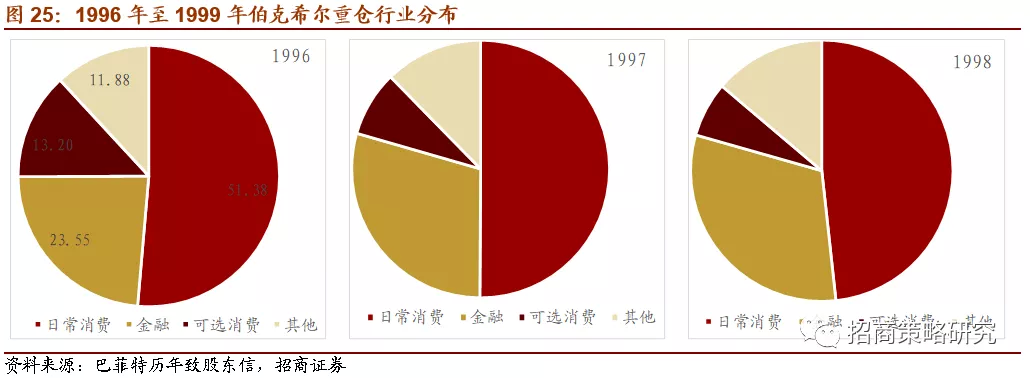

亚洲金融危机期间,伯克希尔所持重仓股主要分布在金融、日常消费、可选消费行业。1997年,伯克希尔减持部分金融和可选消费行业股票,其中减持房地美0.42%,对富国银行、迪士尼分别减持8.99%、14.15%,麦当劳没有出现在重仓股行列;1998年,伯克希尔对消费、金融行业大幅增持,分别增持金融股富国银行、可选消费股迪士尼、日常消费股吉列公司股票89.48%、57.89%、50.00%。

从盈利情况来看,扣除所得税和少数股东利息后,1997年伯克希尔公司的营业收入1.20亿美元,同比增加35.55%,总收入1.9亿美元,同比下降23.61%,净投资收益为0.70亿美元,同比上升18.70%;1998年伯克希尔公司的营业收入1.28亿美元,同比增加6.68%,总收入2.83亿美元,同比上升48.87%,净投资收益为0.73亿美元,同比上升3.84%。此外在1997年公司净资产回报率34.1%,市值回报率34.9%分别高于标普500回报率0.7和1.5个百分点。

3. 2000年科技泡沫

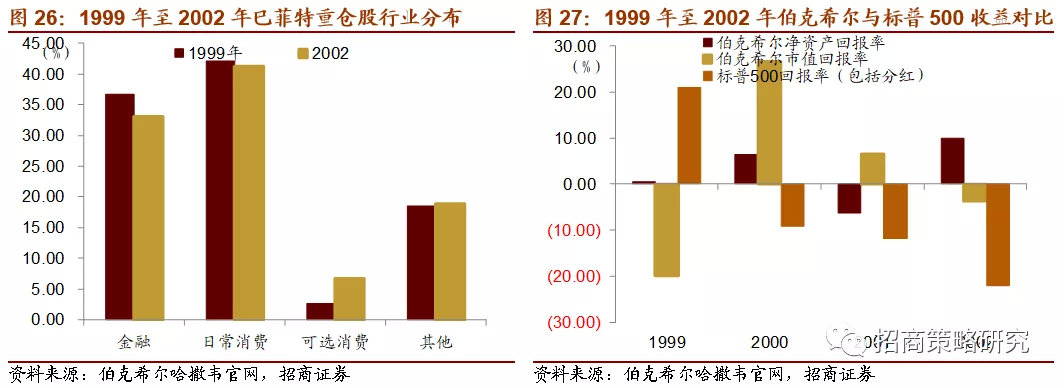

经过上世纪80年代的技术积累,90年代美国信息技术行业开始迅猛发展。PC的出现带来互联网的迅速普及。随着科技浪潮兴起,1995年初至2002年3月纳斯达克指数从743.58点一度达到5048.62的历史高点,涨幅578.96%。但很快科技泡沫破灭,在随后的30个月里,纳斯达克指数暴跌77.93%,创六年来的新低。回溯这一轮潮起潮落,巴菲特依然是最大的赢家。

只选择在自己智力范围内能理解的企业是巴菲特一直坚持的理念。他说投资成功并不是靠你懂多少,而是认清自己不懂多少,在自己的能力圈内投资。1999年巴菲特坚持不投资互联网科技股,在其重仓的前九只股票中,所属日常消费行业的股票最多,占投资总市值42.16%,其次金融行业的股票占比36.74%,可选消费行业的股票占比2.59%。在2001年,巴菲特大幅增持美国运通的股票,持股数从1999年的5000万股增加到2001年的1.52亿股,在2000年和2001年分别减持富国银行400万股和180万股。总体来看,1999年至2002年,重仓股中金融行业和日常消费行业占比略微下降,可选消费行业占比增加。在这一过程中始终没有科技股的身影。

正是由于1999年科技股如日中天时,巴菲特始终不买进科技股,使得伯克希尔在1999年的表现让人大跌眼镜。1999年全年伯克希尔净资产回报率0.5%,市值回报率甚至为-19.9%,而同期标普500回报率21.0%,领先伯克希尔40.9%。伯克希尔的股价下跌19.9%,巴菲特本人也遭到很多质疑。但在随后的三年里,科技泡沫破灭,标普500连续三年回报率为负,累计下跌了46.5%,而在这三年里,不重仓投资科技股让伯克希尔净资产回报率分别领先市场15.6%、5.7%和32.1%,市值回报率分别领先市场35.7%、18.4%和18.3%,伯克希尔公司股价上涨了29.3%,远远跑赢市场。

4. 2008年全球金融危机

2007年3月美国第二大次级抵押贷款企业新世纪金融公司宣布濒临破产,随后被纽交所终止交易,4月份,该公司申请破产,标志着次贷危机正式爆发。之后次贷危机进一步升级,金融机构为了满足资本充足率和风险控制等方面的要求,开始抛售资产。随着美国住房抵押贷款公司破产、美国第一大商业抵押贷款供应商全国金融公司濒临破产、雷曼兄弟银行的倒闭,次贷危机很快演变成全球性的金融危机。股市疯狂的抛售潮,多国股市大跌,上市公司市值缩水。在2008年,标普500回报率创下-37%的新低,伯克希尔公司虽然亏损了115亿美元,净资产回报率-9.6%,但仍然领先大盘27.4个百分点。

新增仓位来看,根据纳斯达克披露的数据,2008年伯克希尔公司新增了四只股票,新增股票主要集中在公用事业和工业领域。分别是美国最大的能源公司星座能源公司、全球领先的水务处理公司纳尔科控股公司、美国最大的多元化能源供应商NRG能源公司、电力系统管理公司伊颂公司。到2008年底,持有四家公司的市值达到9.27亿美元。

重仓股个股的变动,有增持也有减持。对康菲石油的增持3.84倍,增持赛诺菲-安万特28.78%,增持浦项钢铁13.24%、增持卡夫亨氏4.73%以及增持富国银行0.32%。另一方面,巴菲特的投资组合卖出了日常消费、金融等行业11只股票,其中清仓了安豪泽布施,重仓股中减持美国合众银行-0.04%、减持宝洁公司-9.39%、减持强生-53.31%。此外,工业股美国石绵(USG Corp) 、北伯林顿铁路公司(Burlington Northern Santa Fe Corporation),金融股穆迪公司(MOODYS)、白山保险集团,以及日常消费股安海斯-布希(Anheuser-Busch Companies)均不在重仓股行列。对宝洁和强生公司的减持引发外界的关注,对此,巴菲特表示“为了获得这些(固定收益类证券)购买所需的资金,我不得不卖了一些原本想持有的股票(主要是JOHNSON & JOHNSON、The Procter & Gamble Company和CONOCOPHILLIPS)”。

此外,值得关注的是,2008年伯克希尔公司认购2.25亿股比亚迪股份,约占比亚迪10%的股份比例,成为比亚迪最大的海外股东。危机期间巴菲特投资大量的资金,主要支持通用电气和高盛等陷入困境的公司。伯克希尔哈撒韦公司出借给通用电气公司30亿美元救助款,对高盛注资50亿美元。到了2009年美股开始反弹,巴菲特投资的高盛和通用电气价值翻倍。

重仓股所属行业分布中,日常消费和金融行业仍然是市值占比最高的两个行业。2008年相比2007年,金融股市值有所降低,日常消费股市值增加。能源行业的占比大幅增加,工业、可选消费、医疗保健和材料行业占比均有不同程度的降低。

从收益表来看,2008年,伯克希尔公司的营业收入为66,099百万美元,同比增加11.84%,总收入2,283美元,同比下降2.97%,净投资收益330百万美元,同比上升21.32%,虽然净收入业绩有所下滑,但投资收益保持上涨。2009年,伯克希尔公司的营业收入为61,665百万美元,同比下降6.71%,总收入1,113美元,同比下降51.25%,净投资收益278百万美元,同比下降15.76%。2008年尽管伯克希尔公司净资产回报率-9.6%,市值回报率-31.8%,但仍然高于标普500的-37%的回报率。

05巴菲特的投资思想与借鉴

巴菲特在投资上取得的巨大成功,让他一步步走向神坛。但是巴菲特本人并没有对其投资思想著书立说进行详细阐述。国内外很多投资者对其崇拜之至,希望从其投资行为和言论中获得一些启示,但也是见仁见智。我们通过以上对巴菲特重仓股历年持仓信息以及在危机中的仓位变化分析获得如下几点思想借鉴:

(1)坚持价值投资:巴菲特的价值投资始终坚持“寻找那些业务清晰易懂、业绩持续优势,由能力非凡并且为股东着想的管理层来经营的大企业”。1976年政府员工保险公司(GEICO)由于管理层的一连串错误濒临破产,但巴菲特认为公司的危机只是暂时的,并没有摧毁公司的核心竞争力,果断出手,到1980年底获得了公司33.3%的股权,而这些投资让巴菲特在1995年获得了50倍的回报。但并不是买入蓝筹股就一定是能赚钱的价值投资。巴菲特同样认为“如果买入一家优秀公司的股票支付过高的价格,将会抵消这家绩优企业未来十年所创造的价值”“在合理价格上买入,而且买入的公司未来业绩要与我们的估计相符”才是投资成功的关键。

(2)长期投资策略但不盲从:巴菲特自己也说过“如果你没有持有一种股票十年的准备,那么连十分钟都不要持有这种股票”。在巴菲特重仓的前五只股票中,有三只持有时间超过25年,对GEICO的投资至今已经有44年(1995年将其收购),对华盛顿邮报的投资超过40年,对富国银行的投资长达31年,对可口可乐的投资长达26年。巴菲特本人也强调复利的力量。但巴菲特也会适时卖出股票,当公司巴菲特意识到公司的长期增长动力发生变化时,或者认为股票的价格已经超过自己估计的股票内在价值时,会选择卖出,例如2007年巴菲特卖出中石油。

(3)在自己能力圈内投资,并且学会扩大能力圈。只选择在自己智力范围内能理解的企业是巴菲特一直坚持的理念。他说投资成功并不是靠你懂多少,而是认清自己不懂多少,在自己的能力圈内投资。从巴菲特的重仓行业分布来看,巴菲特一直主要投资金融和日常消费股。1999年科技股如火如荼的时候,巴菲特并没有跟风买入,虽然这一举动让伯克希尔当年的投资业绩跑输大盘,但从事后来看,却让其避开了科技泡沫覆灭的冲击。但巴菲特也在不断拓展自己的能力圈。2011年,科技股首次出现在巴菲特的重仓行列。2016巴菲特开始入手苹果公司的股票,并不断增持,2019年底公司持有苹果股票超过2.45亿股,市值降近720亿美元,苹果公司在过去一年股价上涨近80%,也为巴菲特带来了丰厚的回报。

(4)市场混乱时保持理性和行动的勇气。巴菲特一直强调“别人贪婪的时候,自己就应该谨慎,别人谨慎的时候,自己就应该贪婪”。巴菲特在历次危机中的行动也很好的践行了这一观点。1987年“黑色星期一”多数股票腰斩,市场一片混乱时,巴菲特在公司市值仅有34.2亿美元时,斥资10.2亿美元果断买入可口可乐,到2019年底,持有可口可乐近4亿股,市值达到221.4亿美元。在2000年科技泡沫时,巴菲特强势入股穆迪成为其最大股东。对银行业的投资同样如此,1990年美国银行业股价由于地产泡沫破灭大幅下滑,在市场一片看空的声音中,巴菲特大举买入富国银行,持股数达到500万股,持股比率接近10%。2011年,美国金融市场惨淡,美国银行股价几乎腰斩,巴菲特又重仓美国银行。股价下滑时的大幅购入,让巴菲特取得了巨大的资本回报。

(编辑:郑雅郡)