本文来自微信公众号“Kevin策略研究”。

公共卫生事件对卡特彼勒中国影响不大,但预计2Q 整体仍承压;康明斯中国收入下滑19%,复工以来需求急剧上升,但认为高需求未必可持续;ABB中国订单下滑16%,3月以来修复,但对2Q整体不乐观;罗克韦尔中国3月V型复苏,预计2Q整体仍下滑20%;PPG中国下滑30%,特别是汽车需求,产能利用率恢复至75%(5月2日)

►卡特彼勒(CAT.US ,2019年中国地区收入占比5.1%),公共卫生事件对中国市场影响不大;但预计2Q受公共卫生事件影响或更大。公司2020年1季度销售收入达到106亿美元,同比下降21%,销量下降是主要拖累,包括终端用户需求下降以及经销商库存变化

分业务看,一季度能源与交通(Energy & Transportation)业务销售同比下降17%,主要是由石油天然气业务拖累。资源工业(Resource Industries)一季度销售收入同比下降24%。建筑工业(Construction Industries)业务销售收入同比下降27%,用户销量与上年同期相比下降了18%,其中亚太地区受中国市场影响下降28%。

目前公共卫生事件对中国市场的影响不大,公司在中国的工厂已经全部开工,能够保证良好的产品供应。管理层预计到年底时经销商库存的将大幅下降,降幅11~15亿美元。二季度公共卫生事件对公司的影响会更加严重,不过管理层并没有给出具体的预测,原因在于去年二季度经销商库存增加了5亿美元,这使得短期比较不太准确。

► 康明斯(CMI.US,2019年中国地区收入占比9.6%),1Q中国收入下滑19%;一季度末复工以来需求急剧上升,但高需求未必可持续。公司一季度收入50亿美元,同比下降17%。受公共卫生事件影响,中国一季度收入(含合资企业)为11亿美元,同比下降19%,一季度公司工厂由于公共卫生事件影响,大多经历了4-6周的停工,但到一季度末,公司的中国工厂已全面复工。同时,由于原始设备制造商(OEM)都在为将来的需求反弹做准备,公司自复工以来的需求急剧上升。具体来看,一季度中国市场中型和重型卡车的需求同比下降17%,市场份额同比上升至12.4%。中国市场轻型卡车销售额同比下滑32%,市场份额为8%,与去年持平。由于本地消费者的旺盛需求,中国挖掘机需求同比仅下降8%,市场份额从去年同期的14%升至15%,尽管需求较去年水平有所下降,但目前仍保持较高水平。此外,一季度中国市场的发电设备需求下降了12%。

向前看,公司认为中国的高需求水平仅为短期现象,目前高需求的程度和持续时间,将受到中国政府对中国需求的刺激政策的影响,此外还与进出口等影响中国经济的因素相关。

► ABB(ABBN-CH,2019年中国地区收入占比14.5%)。1Q中国订单下滑16%,3月以来修复;不过对二季度整体预期不乐观。公司2020年1季度销售收入达到62.2亿美元,同比下降7%,EBITDA同比下降100个基点至10.2%。

一季度公司供需两端均受外部环境影响较大,需求端主要受全球经济增速放缓影响,尤其是汽车部门和面向消费者部门,但是运输部门和加工工业部门展现出较强的需求韧性;从供给端来看,尽管大多数的工厂生产没有受到影响,但交通运输管制以及旅游景点限制还是影响了一部分产品的供应链。

分地区来看,美洲地区订单额同比上升2%,欧洲区订单额同比上升5%,主要是由受公共卫生事件影响较小的北欧国家拉动。亚洲、中东、非洲地区订单额同比下降7%,其中中国区订单额大幅下降16%。不过从三月份以来,一直到四月份,中国区业务展现出了很好的复苏势头。

管理层对公司二季度业务不是很乐观,管理层预计二季度下滑的业务除了汽车相关业务,还会包括机器人业务。除此之外,一季度表现良好的机械自动化业务在二季度也预期下降,管理层预计公司的主要业务在二季度会下降超过30%,利润率也会受到挑战。

► 罗克韦尔自动化(ROK.US,2019年中国地区收入占比5.1%),中国市场3月V型复苏;公司预计2Q整体仍将下滑20%。公司一季度(2020年第二财季)收入同比增长1.5%,其中内生收入下滑0.2%。分部门看,离散市场(Discrete Market Segment)业务实现高个位数增长,其中汽车业务同比增长20%,且环比增长两位数。同时,公司的电动汽车项目实现持续增长。混合市场(Hybrid Market Segment)业务在第二财季持平,其中最大的食品和饮料业务仅实现低个位数增长,包括包装业务增长。生命科学业务相比去年同比下降。加工市场(Process Market)业务下降个位数,其中石油和天然气业务也下降了个位数。

分地区看,公司在北美和拉丁美洲的增长被中国业务18%的下降所抵消。不过,虽然中国业务在一月份和二月份表现糟糕,但三月份出现了非常强劲的“V型”复苏,且四月至今中国业务依旧持续复苏。向前看,公司以中国和意大利的产品订购趋势作为主要预测指标,预计公司第三财季的销售额将同比下降约20%,但第四财季将出现环比增长。

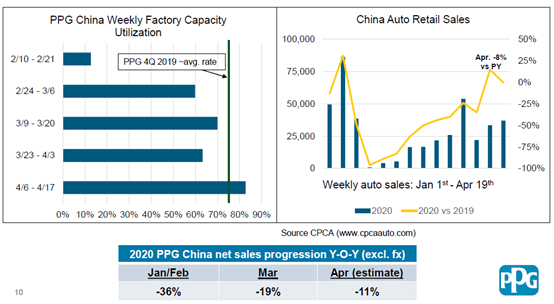

► PPG工业集团(PPG.US,2019年中国地区收入占比3.5%),1Q中国销售下滑30%,特别是汽车需求;3月以来修复,产能利用率恢复至75%。一季度,公司整体净收入同比下降约5%(剔除汇率因素影响),销量下滑8%,其中约6%为公共卫生事件拖累所致。

中国方面,一季度销售额下降约30%,大多数终端市场需求明显下滑,其中汽车制造商(Automotive OEM)的中国销量下降了约50%。但是,3月份以来,公司在中国的需求端出现明显复苏,具体而言,公司在中国的工厂已经连续运行数周,且产能利用率达70%至80%,已接近2019年的水平,反映了当前中国客户需求的回暖。随着中国需求的持续改善,公司预计中国业务将于下半年恢复增长。

向前看,考虑到4月和5月的大部分时间工厂将继续关闭,并且二季度末才可能逐渐复工,公司预计二季度涂料总销量将下降30%-35%。

云服务与PC需求推动英特尔增长,中国ODM恢复生产;沃尔沃中国中卡和工程机械大幅下滑,3月后改善,合资厂生产恢复;法液空工业气大幅下滑但3月恢复至85%,电子业务仍有增长;斯凯孚中国区恢复生产,但管理层维持谨慎,认为恢复有待观察;尽管就诊人数减少和医保价格拖累,礼来一季度中国区仍增长30%,预计下半年存在一定逆风(4月30日)

► 英特尔(INTC.US,2019年中国地区收入占比27.0%),云服务与PC需求拉动增长;中国ODM恢复生产。在外部环境充满不确定的情况下,公司2020年1季度依然取得了良好的业绩表现,一季度公司营业收入达到198亿美元,同比增加23%,每股盈利(EPS)达到1.45美元,同比增长63%,超过预期0.15美元。分业务看,数据中心(Data-centric)业务实现营业收入101亿美元,同比增长34%,其中70%增长是由云服务和通讯服务两项业务扩张贡献。个人计算机中心(PC-centric)业务营业收入增加98亿美元,同比增长14%,主要是由于公共卫生事件带来的远程工作和在线学习增加带动了PC需求,短期对PC需求的拉动抵消了全球经济放缓的影响。公司一季度资产负债表良好,为了保证充足的流动性,公司一季度增加了103亿美元的债务融资,并且停止了股份回购。

一月份卫生事件爆发后,公司在中国市场的原始设计制造(Original design manufacturer, ODM)合作公司被迫延长停工时间,但目前这些合作企业已经开始恢复生产。

向前看,管理层预期二季度营业收入达到185亿美元,同比上升12%,其中数据为中心的业务同比上升25%,个人计算机为中心的业务保持平稳或小幅上升。EPS达到1.10美元,同比上升4%,管理层认为公共卫生事件带来的挑战背后也孕育着巨大机会。

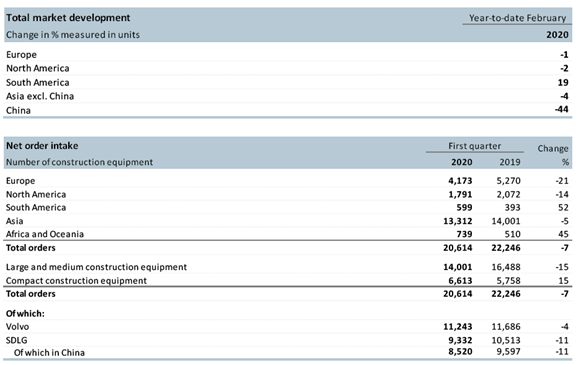

► 沃尔沃(VOLV. B-SE,2019年中国地区收入占比6.6%),中国中卡和工程机械大幅下滑,但3月后有所改善;合资厂生产恢复。公共卫生事件的传播一度中断了全球供应链并暂停了公司大部分业务,公司2020年一季度净收入同比下滑15%。

分产品看,卡车方面,公共卫生事件的爆发从3月中旬开始影响了需求和供应,一季度净收入同比下滑15%,亚洲区订单下滑7%,交付下滑15%。从整理市场环境看,中国市场一季度重卡新注册数同比下降16%,而中卡更是大跌下降30%。此外,主要受公共卫生事件导致停产影响,截止今年2月份,中国合资企业东风商用车(DFCV)的交付量同比下降26%,不过DFCV已于3月下旬复工,目前已回复正常生产。工程机械方面,一季度设备净收入下滑20%,亚洲区净订单减少5%,交付下滑7%。整体市场环境来看,中国市场工程机械销售截止2月大幅下滑44%,不过,由于中国政府采取积极措施发展基建,3月市场开始回暖,月环比增长2%。向前看,管理层表示,鉴于世界许多地区短期供给限制以及需求形势的不确定性都存在不确定性,因此暂不对2020年业绩提供指引。

► 法国液化空气(AI-FR,2019年中国地区收入占比4.7%),工业瓶装气大幅下滑但3月已恢复至85%;电子业务仍有增长。2020年一季度,公司亚太区销售额同比下降0.9%。分业务来看,大型工业(Large Industry)板块,亚太地区销售额同比下降2.1%,主要受公共卫生事件停工造成的空气需求下降,但公司表示已经逐步恢复生产。工业经销(Industrial Merchant)业务受公共卫生事件影响最为严重,中国区销售额同比下降11.3%,主要由于瓶装气数量大幅下降,但在3月底,装载量已经重新回到原先水平的85%。电子(Electronics)业务亚太地区一季度整体销售额同比增长4.9%,得益于中国、日本、新加坡市场先进材料及载气增长强劲,其中,中国区销售额同比增长4.6%。公司在投资方面仍然保持活跃,投资金额超过了7亿欧元,同比增加40%。同样,公司的现金流稳定,占总销售额的22.3%。

► 斯凯孚(SKF.US,2019年中国地区收入占比16.5%),中国区恢复生产,但管理层维持谨慎,认为恢复程度有待观察。公司2020年一季度内生收入同比下降8.6%。分业务来看,尽管内生销售收入下降7%,工业业务(Industrial business)依然表现良好,利润率达到15.5%,自动化业务(Automotive business)利润率为5.7%,主要受欧洲、北美、亚洲区业务下滑的影响。分地区看,北美市场降幅最大,收入同比下滑-11.7%,亚洲区销售收入下降10.4%。

在中国区团队的共同努力下,中国区的生产活动于2月10号恢复,但管理层并不认为中国区业务会很快恢复正轨,中国市场目前的复苏主要是由前期封锁限制解除引致的追赶效应(catch-up effect)导致,出口需求疲软、交通运输不便这些因素依然影响中国市场业务,管理层对中国市场持谨慎观望态度。向前看,管理层预期二季度公司金融净资产减少2.5亿美元,全年税率在29%左右,工厂和设备增加33亿美元。

► 礼来(LLY.US,2019年中国地区收入占比5.4%),尽管就诊人数减少和医保价格拖累,一季度中国区仍增长30%;下半年或存在一定逆风。公司一季度收入同比增长15%,其中销量增长22%。公司的新药收入占一季度收入一半以上,并预计将继续推动公司收入增长。中国地区一季度收入在固定汇率计算下同比增长30%,其中销量增长93%,但销量的推动效应部分被达伯舒(Tyvyt,PD-1单抗)和力比泰(Alimta,抗肿瘤药)纳入医保计划而导致的价格优惠所抵消。除了达伯舒(Tyvyt)和力比泰(Alimta)外,公司在中国的一季度业务显著下滑,主要因为一季度公共卫生事件在中国的蔓延导致的新就诊人数减少。

向前看,公司预计新处方量将持续下滑,并将在二季度达到顶峰,并且随着库存水平恢复和新处方减少的综合影响,下半年业绩可能受到拖累。此外,鉴于公司为全球4000万患者提供产品,公司对其收入增长和利润增长的长期前景仍然充满信心。

(编辑:张金亮)