文章来自微信公众号“王涵论宏观”,作者:王涵 等。

内容摘要

事件:4月29日,美国公布1季度GDP初值,1季度GDP季调环比折年率萎缩至-4.8%,低于前值2.1%,低于市场预期的-4.0%,我们认为:

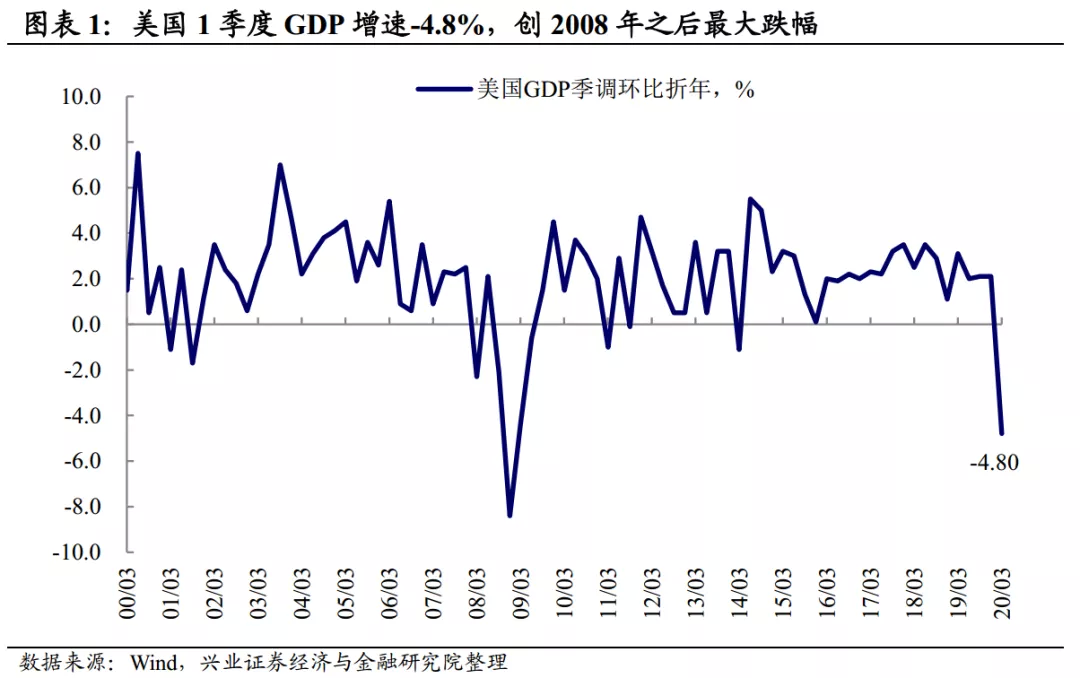

美国1季度GDP环比增速萎缩至-4.8%,创2008年之后最大跌幅。美国1季度GDP季调环比折年率大幅萎缩至-4.8%,超过市场预期的-4.0%。创2008年以来最大跌幅,仅低于2008年4季度的-8.5%。1月下旬以来公共卫生事件先后自东亚、欧美蔓延至全球,2月下旬开始,公共卫生事件在美国蔓延形势严峻、不断升级,美国公共卫生事件防控措施也不断升级,各州陆续颁布“居家令”,生产消费活动受到严重限制,对经济造成严重冲击。

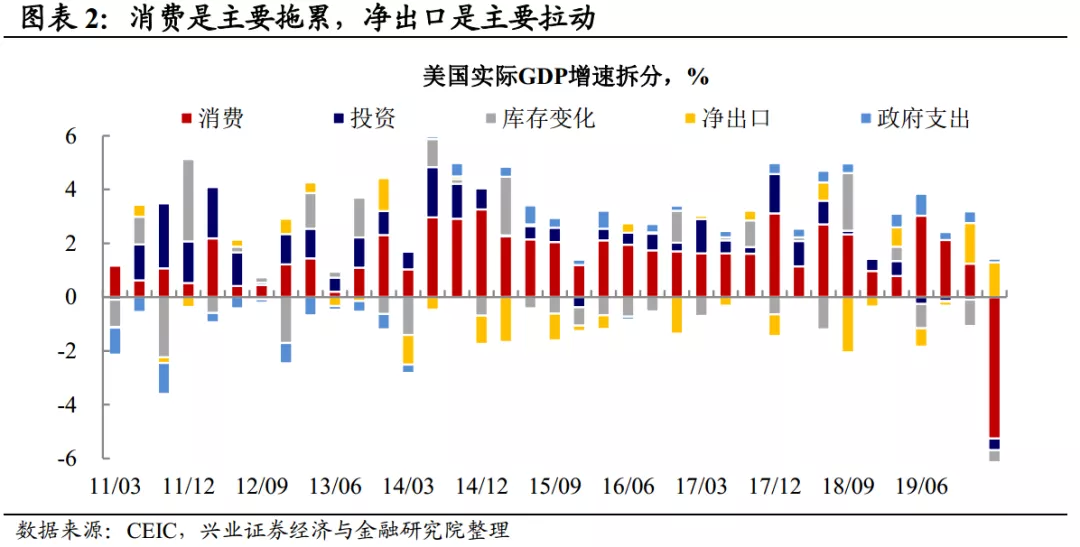

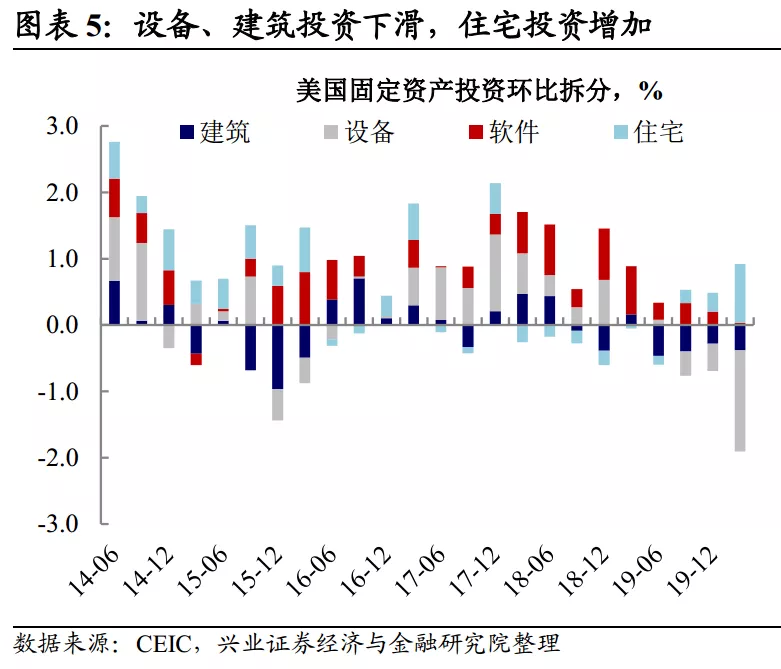

分项环比拉动来看,消费是主要拖累,净出口是主要拉动。1季度,消费、投资、库存、净出口、政府支出环比拉动较前期均下滑。其中,消费下滑最大,环比拖累-5.26%,是GDP增速的主要拖累;细分来看,服务消费大幅下滑,耐用品消费受影响,非耐用品消费上升。投资环比拖累-0.43%,细分来看,设备、建筑投资下滑,住宅投资增加。净出口环比拉动1.3%,是主要支撑力量。政府支出环比拉动0.13%,较前期0.44%有所下滑,虽然3月美国出台了一系列财政刺激计划,但3月或还没来得及实施。

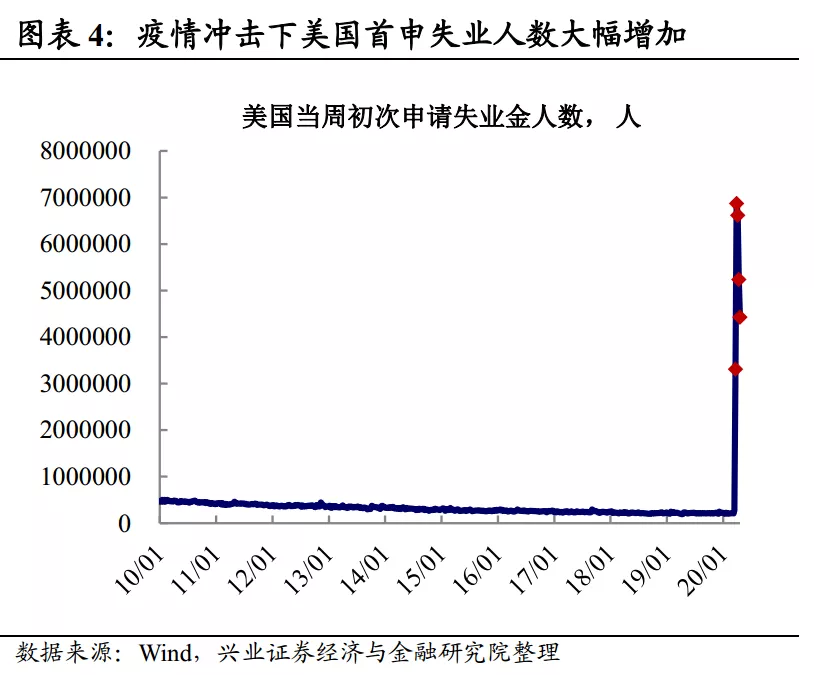

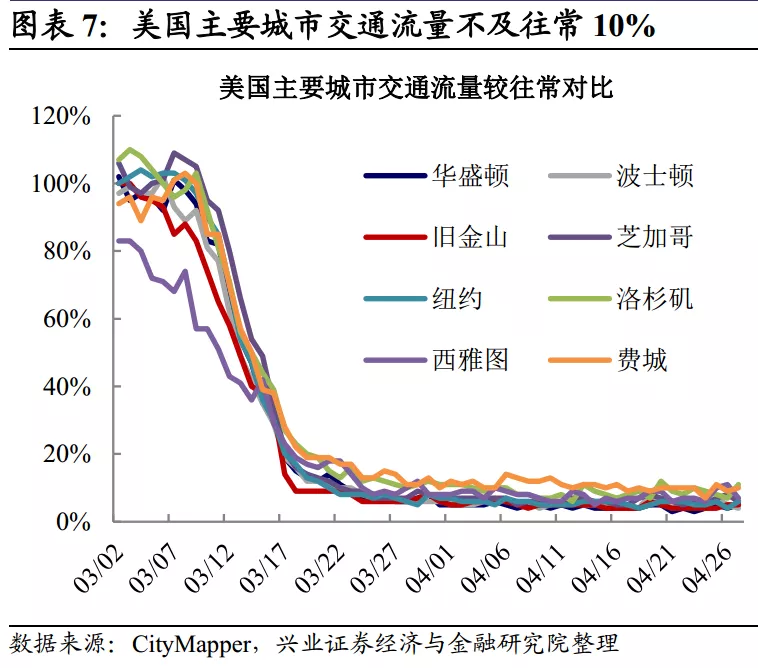

高频经济活动数据预示2季度美国经济将受到更严重的冲击。2月下旬以来,公共卫生事件在美国快速蔓延,各州陆续出台“居家令”(Stay-at-Home Order),关闭公共场所及非必要商店,以此阻止公共卫生事件蔓延。美国主要城市交通流量自3月上旬开始大幅下滑,当前不及往常10%;餐饮、电影、航空等活动自3月中下旬逐渐萎缩,当前基本停滞。1季度经济数据反映的公共卫生事件影响主要在3月,仅反映了部分的公共卫生事件冲击。从当前高频数据来看,服务业和公共交通皆尚未恢复,美国经济活动萎缩或将贯穿整个2季度,后续经济将遭遇更加严重的冲击。

数据公布后市场不跌反涨,或因前期已计入悲观预期。1季度美国GDP数据虽然萎缩程度超市场预期,但由于前期美股跌幅较大,市场或已计入悲观预期,股市并未出现大幅下跌的情况。数据公布后,黄金、美元小幅走低、反应平平,美股三大指数开盘涨幅接近2%。3月下旬以来美股回暖走高,反映的是市场对全球封城缓解、经济后期将逐渐恢复到正常状态的预期。往后看有两个风险点需要关注:一是经济是否真的会如预期快速恢复,联储在随后的议息会议中也提醒公共卫生危机对中期经济前景构成了相当大的风险;二是需要警惕公共卫生事件二次爆发风险,如果后续美国在公共卫生事件尚未得到控制的情况下进行“重启美国”计划极有可能发生公共卫生事件二次爆发,美国经济可能会陷入持续性衰退。

风险提示:美国经济能否如期恢复,美国公共卫生事件二次爆发风险。

正文

公共卫生事件冲击初步显现,美国GDP大幅萎缩

美国1季度GDP环比增速萎缩-4.8%,创2008年之后最大跌幅。美国1季度GDP季调环比折年率大幅萎缩至-4.8%,超过市场预期的-4.0%。创2008年以来季度GDP环比增速最大跌幅,仅低于2008年4季度的-8.5%。1月下旬以来公共卫生事件先后自东亚、欧美蔓延至全球,2月下旬开始,公共卫生事件在美国蔓延形势严峻、不断升级,美国公共卫生事件防控措施也不断升级,各州陆续颁布“居家令”,生产消费活动受到严重限制,对经济造成严重冲击。

分项环比拉动看:消费是主要拖累,净出口是主要拉动。分项数据显示,1季度,消费、投资、库存、净出口、政府支出环比增速较前期均下滑。其中,消费受冲击最大,环比拖累-5.26%,是GDP增速的主要拖累。投资环比拖累-0.43%,在前期投资持续拖累情况下,1季度拖累进一步加剧。库存环比拖累-0.53%,较前期-0.98%略有回升。净出口环比拉动1.3%,较前期1.5%有一定下滑,但在公共卫生事件时期成为支撑美国经济的主要力量。政府支出拉动0.13%,较前期0.44%有所下滑,反映虽然3月美国出台了一系列大规模财政刺激计划,但3月当月财政刺激或还没来得及实施。

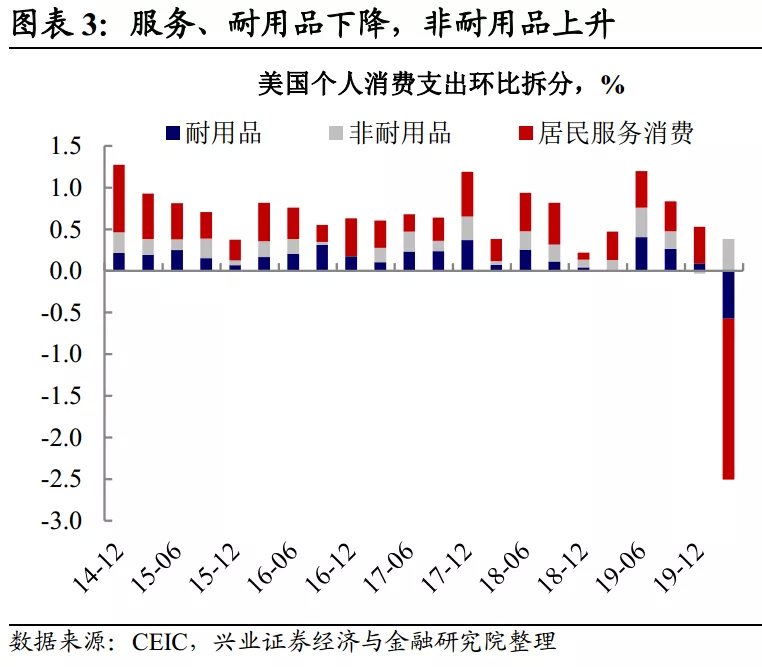

消费:服务消费受冲击最大,耐用品消费受影响,非耐用品消费上升。1季度,服务对消费环比拖累-1.9%;耐用品对消费环比拖累-0.6%,非耐用品对消费环比拉动0.4%,比前期扩大0.4个百分点。服务消费受冲击更大与服务业PMI数据大幅下滑一致,美国3月制造业PMI由前期50.7下滑至48.5,服务业PMI由前期49.4大幅下滑至39.8,下滑幅度明显大于制造业。消费受冲击的三个维度:一是公共卫生事件期间的“居家令”管控限制了居民对服务及耐用品的消费,但防疫用品需求大幅增加以及居民抢购生活物资,非耐用品消费增加;二是公共卫生事件冲击下失业大增,居民工资性收入减少,拖累消费;三是如我们前期报告(参见20200320《本轮美国金融危机的起因、现状与展望》)所强调,公共卫生事件冲击下美股暴跌,居民资产性收入缩水,可能也是拖累消费的额外压力。

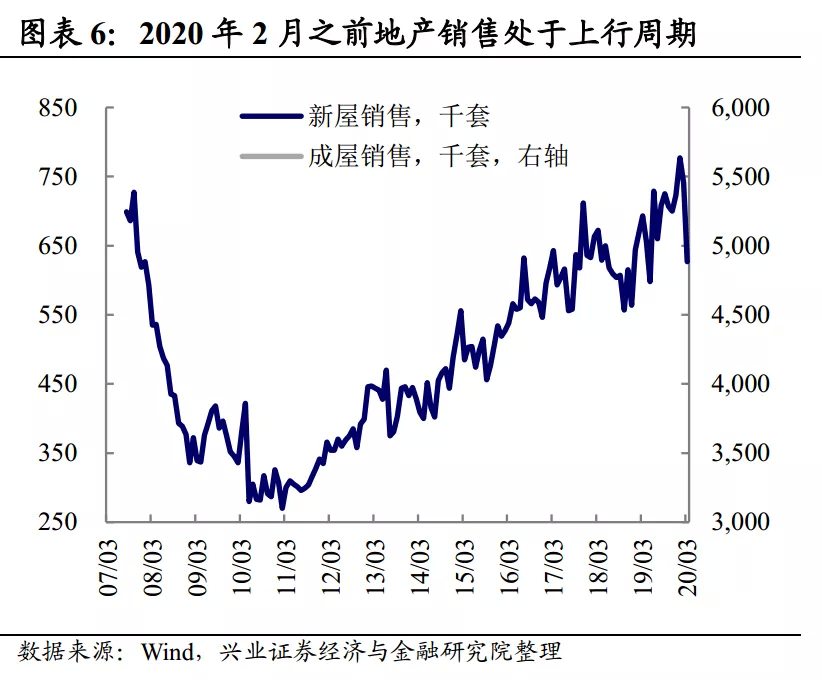

投资:设备、建筑投资萎缩,住宅投资增加。1季度,设备投资对投资环比拖累-1.5%,大幅低于前值-0.4%,建筑投资对投资环比拖累-0.4%,低于前值-0.3%,软件投资对投资环比拉动0.0%,低于前值0.2%。设备、建筑、软件等生产类投资环比拉动下滑,主要是因为公共卫生事件冲击下,一方面经济活动的停滞使得原来投资计划延期或者搁置,另外一方面企业生产活动、产品销售受冲击,也导致企业投资意愿下降。住宅类投资环比拉动0.9%,是投资的正向拉动力量,一方面受前期地产上行影响,一方面或反应3月份降息对地产投资的刺激效应显现。

最差时刻还没到来,2季度经济受冲击将更加严重

高频经济活动数据预示2季度美国经济将受到更严重的冲击。2月下旬以来,公共卫生事件在美国快速蔓延,各州陆续出台“居家令”(Stay-at-Home Order),关闭公共场所及非必要商店,以此阻止公共卫生事件的蔓延。美国主要城市交通流量自3月上旬开始大幅下滑,当前不及往常10%;餐饮、电影、航空等活动自3月中下旬逐渐萎缩,当前基本停滞。1季度经济数据反映的公共卫生事件影响主要在3月,仅反映了部分的公共卫生事件冲击。从当前高频数据来看,服务业和公共交通皆尚未恢复,美国经济活动萎缩或将贯穿整个2季度,后续经济将遭遇更加严重的冲击。

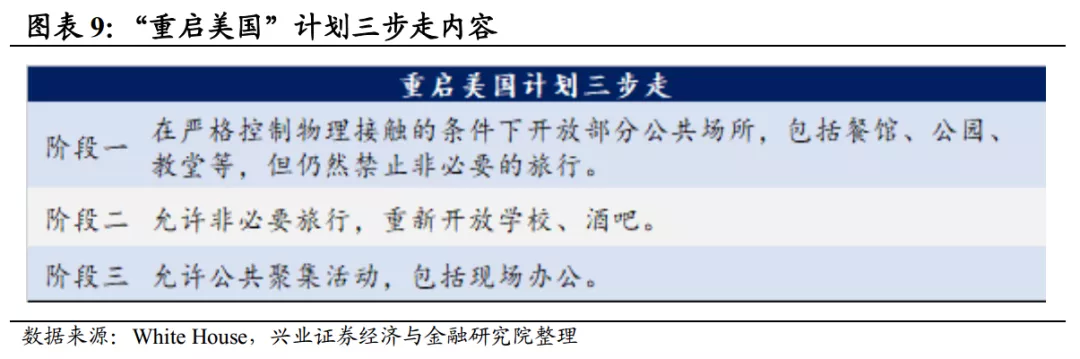

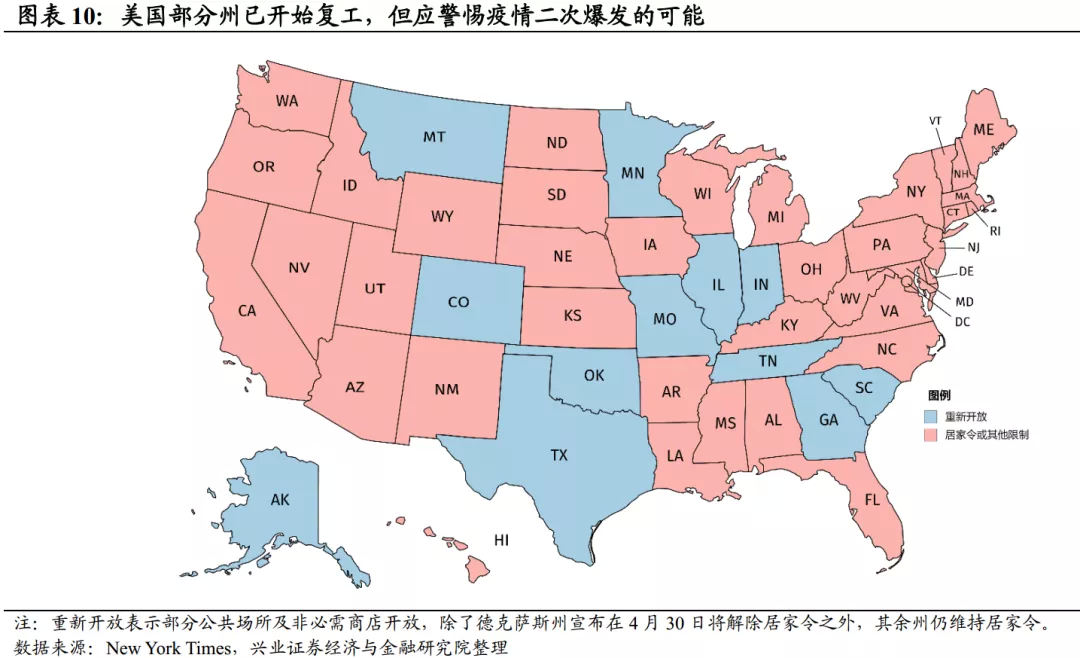

美国公布“重启美国”计划,需警惕公共卫生事件二次爆发风险。4月16日,特朗普政府公布了“重启美国”(Opening Up America Again)计划,该方案将分三阶段实施,各州政府根据自身情况自主决定开放时间与开放进程。目前,美国公共卫生事件较轻的部分州正在有控制地开放部分公共场所,但仍然维持“居家令”,限制居民非必要出行。参照中国经验,从开始复工到恢复至原先状态至少需经过两个月的时间,因此即使美国在4月末开始复工,二季度的经济活动仍将在低位。在美国公共卫生事件尚未得到控制的情况下进行“重启美国”计划极有可能发生公共卫生事件二次爆发。

数据公布后市场不跌反涨,或因前期已计入悲观预期。1季度美国GDP数据虽然萎缩程度超市场预期,但由于前期美股跌幅较大,市场或已计入悲观预期,股市并未出现大幅下跌的情况。数据公布后,黄金、美元小幅走低、反应平平,美股三大指数开盘涨幅接近2%。3月下旬以来美股回暖走高,反映的是市场对全球封城缓解、经济后期将逐渐恢复到正常状态的预期,但在这种乐观情绪中,有两个风险点需要关注:一是经济是否真的会如预期快速恢复,联储在随后的议息会议中也提醒公共卫生危机对中期经济前景构成了相当大的风险;二是需要警惕公共卫生事件二次爆发风险,如果后续发生公共卫生事件二次爆发,美国经济可能会陷入持续性衰退。

风险提示:美国经济能否如期恢复,美国公共卫生事件二次爆发风险。

(编辑:马火敏)