比亚迪电子(00285)一纸公告,点燃了股价高涨行情。

4月28日,比亚迪电子发布一则公告表示,预期截至2020上半年,公司归母净利润将同比增加不少于280%。受消息提振,公司股价开盘便冲至11%涨幅高位,全天也稳定维持在6%涨幅上下。

据智通财经APP了解,2019年中,比亚迪电子共实现归母净利润5.75亿元人民币。而同比不少于280%增速,则意味着,公司今年上半年将实现归母净利润不少于21.86亿元。

同时,若这一增速实现,即便公司下半年无利润增长,也将实现全归母净利润约36.81%的同比增速,提前锁定全年利润增长。

对于增长原因,比亚迪电子在公告中表示,主要与客户份额持续提升、新零部件项目导入有关。在以上原因驱动下,公司盈利能力预计在二季度明显提升,经营利润率也将大幅改善。

除此之外,今年2月,公司对企业经营范围进行变更,并快速增加口罩生产线。截至4月中旬,比亚迪口罩日产量已达2000万只,相当于每秒钟生产231只口罩,成为全球最大的口罩生产商。公告提到,2020年新开展的口罩业务,预计也将为收入及盈利增长提供正面贡献。

提高销售成本以完成市场份额卡位

作为内地第一代工巨头,背靠华为、小米、比亚迪股份等大厂,并于今年成功代工ipad,比亚迪电子也因此被看作“下一个富士康”。

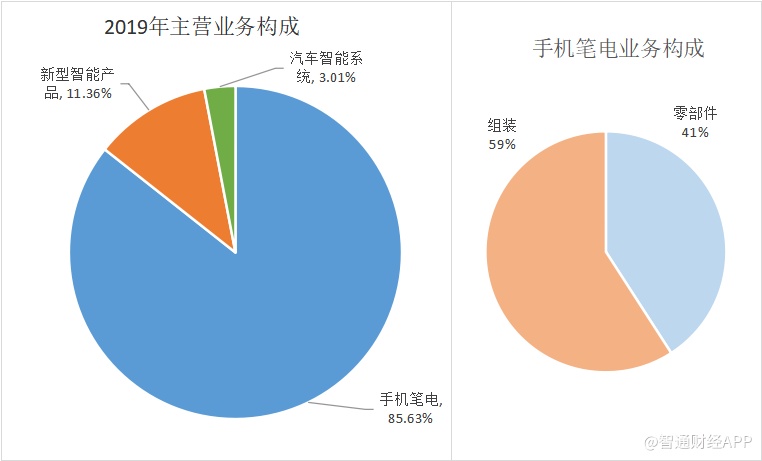

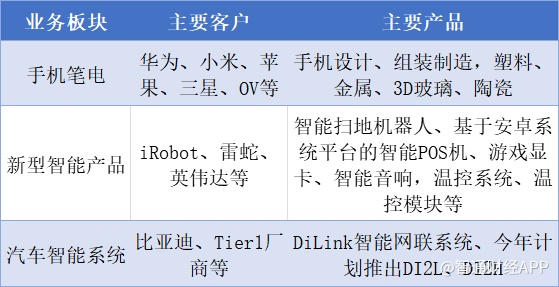

目前,比亚迪电子主营业务共分为手机笔电、新型智能产品、汽车智能系统三大部分。其中,公司于2018年财报起,正式将三个主营业务在业务收入上进行细分。其中,手机笔电业务为公司应收的最主要来源,2019年占比达85.6%。

其中,据智通财经APP了解,比亚迪电子在收集材料零部件方面占据龙头地位,业务覆盖全球前六大安卓品牌厂商,如今也成功拿下苹果ipad代工。在业务能力方面,为全球唯一一家能够大规模提供垂直整合一站式服务的企业,为公司最核心业务。

然而,随着新型智能产品、汽车智能系统业务的逐渐成熟,两项业务的收入份额也在逐渐加大。截至2019年,公司三项业务均实现同比增长,手机笔电、新型智能产品、汽车智能系统业务收入同比增速分别达27.85%、38.82%、33.95%。

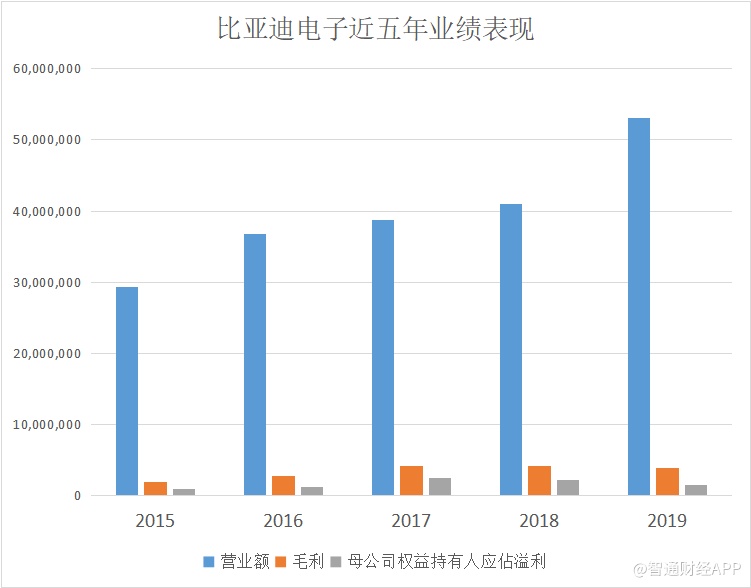

在业务快速发展下,公司营业收入也实现了跨越式增长。其中,自比亚迪电子上市以来,公司营业收入分别于2007-2009、2009-2014年、2014-2018年实现三次翻倍增长。近五年来,公司营收也维持平稳向上增长,并于2019年再度出现较大提升。

而据天风证券预计,因公司具备较强的新业务板块拓张能力,随着深度绑定客户享受5G红利,公司或将于2020奶奶实现第四次的业绩翻倍。

然而,相比于收入的大幅度增长,公司在净利润上并未实现出色表现,盈利水平出现下滑。其中,在成本端主要与销售成本和研发费用增长有关。近三年来,公司在研发上加大了投入,研发费用同比增速均超过30%。与此同时,销售成本也有所增加。

据智通财经APP了解到,2018年以来,手机进入存量市场、下游竞争激烈的程度逐渐深化。这一情况在2019年进一步加剧,或是导致公司销售成本升高的主要原因。从另一角度看,公司则是在2019年采取了牺牲利润保市场份额增长的策略。而随着2020年5G换机潮的到来,这一情况或将能得到缓解。

新零部件项目或来自5G技术迭代?

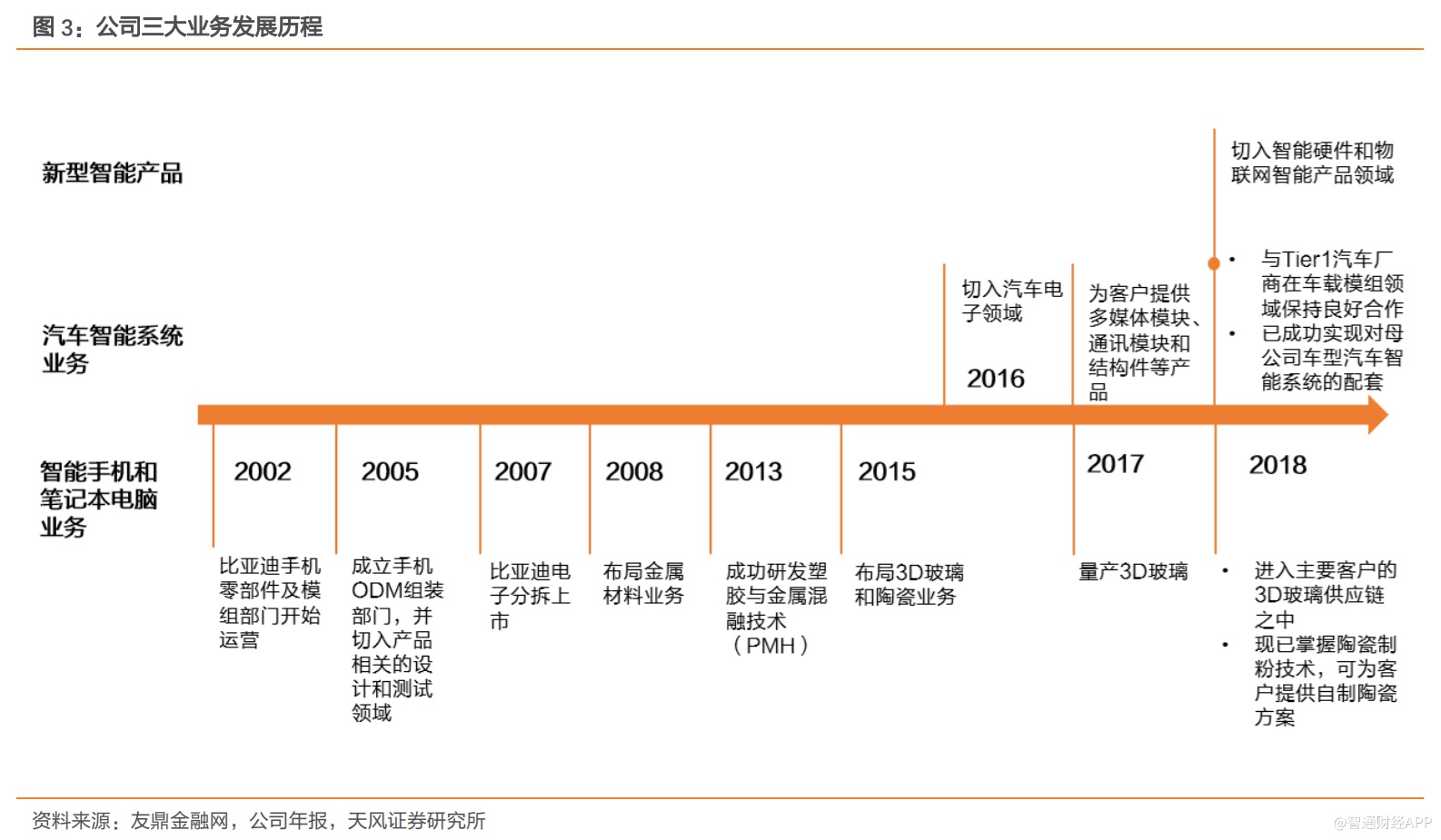

纵观公司发展历史,比亚迪电子通过塑胶起家,再于2008展开安卓金属化进程、并于2015年布局3D玻璃、陶瓷。公司收入每一次实现翻倍,往往都伴随着在行业中的成功卡位。

截至目前,公司塑料制品年产达1.5亿件;金属板块拥有CNC设备3万余台、外协1万,具备2亿件精密金属年产能,18年在全球安卓金属机市占率约30%;主要的惠州、汕头玻璃生产产地工厂日产玻璃分别达30万片、50万片。

截至目前,公司塑料制品年产达1.5亿件;金属板块拥有CNC设备3万余台、外协1万,具备2亿件精密金属年产能,18年在全球安卓金属机市占率约30%;主要的惠州、汕头玻璃生产产地工厂日产玻璃分别达30万片、50万片。

伴随着2G到3G再到4G通讯技术的更替,公司在每一步组件上的提前卡位则是其维持市场份额高增长的原因。

公司在此次业绩预告中提到新零部件项目的导入,则或也与此次5G技术迭代有关。其中,在5G换机潮中,手机无线电技术愈加成熟,则将导致金属中框+玻璃/陶瓷机身成为大势所趋。与此同时,无线充电的广泛应用也进一步加速了手机的“去金属化”。

由此,5G换机潮3D玻璃,陶瓷材料则将成为主要增长点之一。其中,据《2020年中国3D玻璃行业市场前景及投资研究报告》预计,5G时代下,3D玻璃市场规模将于2025年接近450亿元。随着金属中框+玻璃/陶瓷成为主流方案,机构件价值量将由金属机壳方案50~150元提升至180元以上。

口罩业务方面,公司于今年2月进行了企业经营范围变更,并快速增加口罩生产线。截至4月中旬,比亚迪口罩日产量已达2000万只,相当于每秒钟生产231只口罩,成为全球最大的口罩生产商。

近日,公司也与日本软银集团CEO孙正义达成合作协议,自5月起向日本市场每月供应口罩3亿个。与此同时,也与美国加利福尼亚州订立了近10亿美元口罩订单。作为2020年一项新业务,也将为公司收入和盈利作出贡献。然而,从公司公告中对口罩业务的描述来看,口罩业务并非是公司上半年利润的主要增长点。

目前,比亚迪电子启动全球化布局,仍在扩充产能。其中,在国内深圳、惠州、汕头、汕尾、韶关、西安等生产基地的基础上,年内新增的长沙基地已顺利投产,位于中山、西安等地的新基地亦在建设当中。海外方面,年内欧洲新增的两个生产基地已投入量产,东南亚地区的生产基地也已启动。

展望2020,国信(香港)在2月份的研报中表示,受益于5G商用,公司2020年手机零部件业务利润率有望持续回暖。由于口罩医疗器械产品的良好预期,小幅提升2020年全年净利润预测至21.8亿元,同比增长32.5%。

其中,公司与华为、苹果(AAPL.US)等消费电子巨头合作不断深入,维持预计2020年组装业务将增长100%,预计新型智能产品、汽车电子也有望取得30-50%的增长。

而如今,就公司公布的消息来看,公司上半年预期的盈利水平,将超过国信此前作出预期。目前,国际宏观环境仍存在较多不确定性,下半年盈利情况仍不明朗。但就历史表现来看,公司2020全年业绩值得期待。