本文来自微信公众号“中金点睛”。

此访谈内容基于已发布的《从“互联网+”看医药产业变革》系列报告剪辑制作,报告作者屠炜颖等,内容摘要如下:

公共卫生事件期间,以慢病患者为代表的患者难以及时满足基本就医需求,进一步催生“医+药+险”全链路在线化需求。为什么国家政策会在“互联网+医保”上不断突破?“互联网+医疗健康”加速发展,给医药产业带来什么变化?医药产业的加速重构将对医药零售和医药工业领域产生哪些影响?我们特此邀请中金公司研究部医疗健康行业分析师屠炜颖,对投资者关心的问题进行解答。

1、 公共卫生事件期间,国家不断发文推进互联网诊疗咨询服务的开展,国家大力推进“互联网+医保”的原因是什么?目前还存在哪些痛点?

我们认为国家不断发文推进互联网诊疗咨询服务的开展,主要是针对防治工作;但是,随着各地对人群聚集的控制,群众基本就医需求开始不能及时得到满足,以慢病患者为代表,一方面因为慢病人群多为老年人或体质弱人群,交叉感染风险高;一方面因为需要长期服药,有定期复诊的需求。所以,国家鼓励常见病及慢病患者借助“互联网+”实现足不出户的复诊购药服务,同时,进一步突破“互联网+险”,鼓励各地开展“互联网+”医保服务,满足患者“医”“药”“险”三位一体需求。

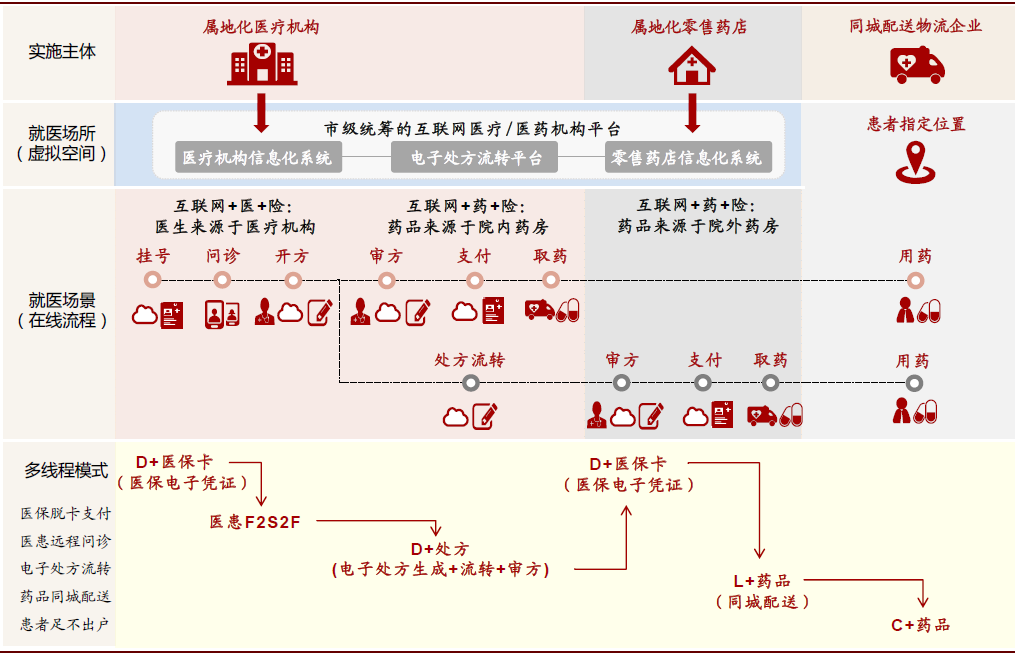

多地积极响应国家指导意见,创新探索“医+药+险”全链路在线化模式,但从整体而言,仍然存在一定痛点:从医疗机构而言,大量医疗机构信息化水平不足,无法提供互联网医院服务;从医药机构而言,社会化零售药店在承接处方的能力上有所欠缺,或者信息化水平不足,或者产品供应链不足,或者处方专业服务能力不足;从医保支持主体而言,主要集中在两定:也就是属地化的定点医疗机构与属地化的定点医药机构,并未明确支持平台型互联网医院与互联网医药零售企业。我们认为,各地需同时推进“互联网+医”、“互联网+药”、“互联网+险”发展,才能普及“医+药+险”全链路在线化。

图表: “医+药+险”全链路在线化模式初步落地

2、在这些政策的鼓励和推进下,医药产业会发生哪些变化?

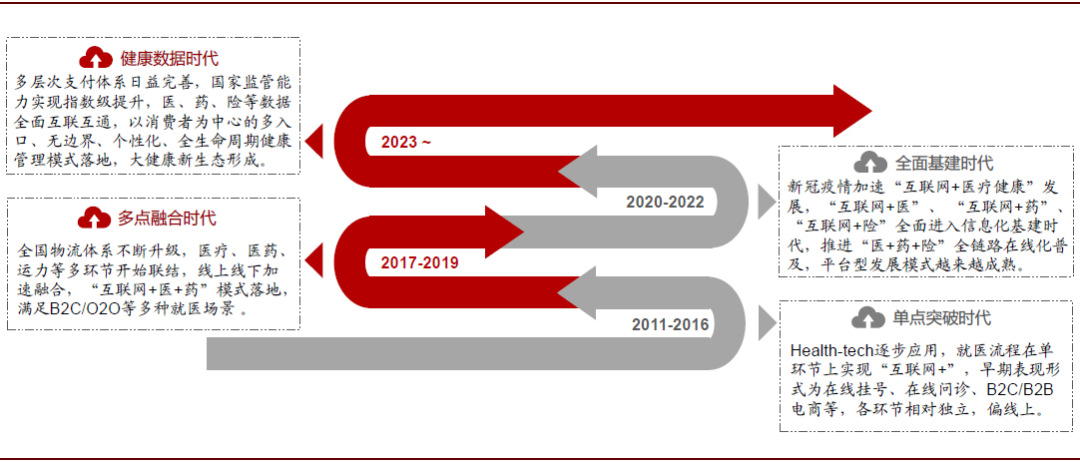

医药产业具有特殊性,消费方、决策方、支付方三方互异。“互联网+”使得传统消费领域人、货、场分离,对应到医药产业的终端消费场景,除了人(患者)、货(药品)、场(医疗/医药机构)之外,还涉及到医(医师/药师等,代表决策方)、卡(医保等,代表支付方),以及方(处方等,将消费方、支付方、决策方三方联结的凭证)。随着health-tech不断向医药产业渗透、国内物流体系越发完善,“互联网+药”呈现出B2B、B2C、O2O等模式,“互联网+医”的发展从早期的在线挂号、轻问诊到互联网医院,近年来,进一步实现“互联网+医+药”联动发展,不断解构患者终端就医的购药场景。

尤其是公共卫生事件期间,“互联网+险”得到突破,“互联网+医+药+险”模式在诸多省市初步落地,医患从传统线下场景中独立出来,突破时空束缚,与信息流(诊疗记录、审方记录、购药记录、用药跟踪等)、物流(药品)、资金流(支付)等实现场景分离,人与场、医、方、卡、药等分离,这是“互联网+”给整个医药产业带来的非常重要的变化,也正是因为这个变化,我们认为医药产业传统“工业-流通-终端-消费者”的链条式发展格局面临重构。

比方说,近年来以阿里、京东等为代表的流量平台开始突破医药产业各环节的线性关系,以消费者为中心,积极联结大健康领域的产品和服务供应方,诸如工业、消费医疗、医院、医生等,同时联结流通企业、零售终端及配送平台等。我们认为,未来诸如腾讯、百度、美团、拼多多、抖音、小米等平台优势明显的企业都有可能成为整合医药产业的潜在进入者,并形成入口多样化的产业发展格局。

图表: health-tech不断向医药产业渗透

3、展望未来,医药产业还会存在哪些潜在的变化?

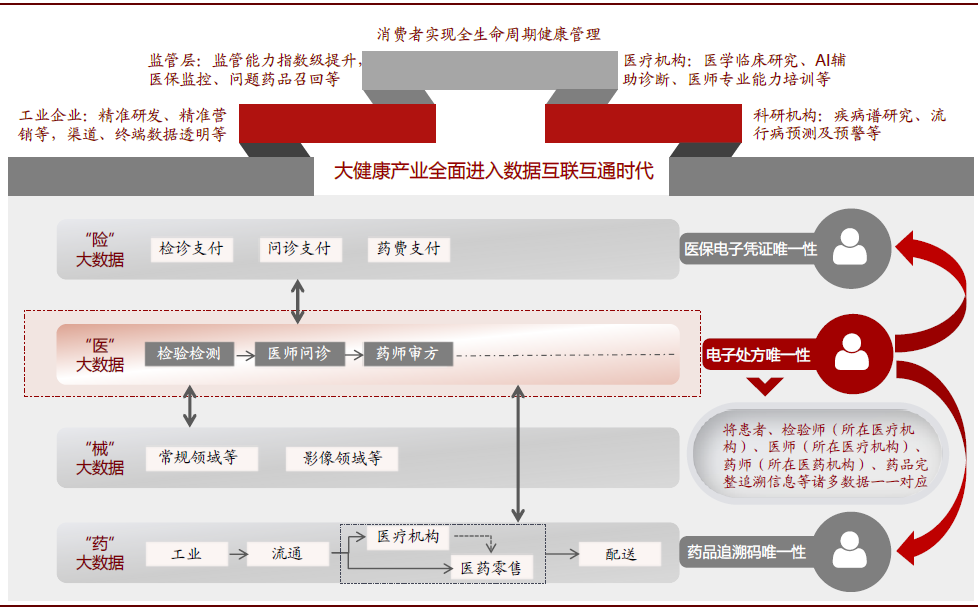

如果再继续往前展望,我们认为,随着全国范围内医疗/医药/医保体系信息化基建的推进,并进一步引入物联网、区块链等技术,诊疗、处方、交易、配送全程可追溯,信息流、资金流、物流全程可监控,医患、处方、药品、医保等数据在同一网络中集成,全面实现医药产业数据互联,大健康全域数据网络有望形成。同时,越来越多的平台型企业出现,以消费者为中心的不同在线场景有望实现流量击穿,使得大健康数据与更多生活场景、工作场景等数据融合,用户画像也越来越立体化,使得千人千面的全生命周期健康服务更加精准、更加接近消费者深层次的真实需求,医药产业格局有望进一步向生态型发展模式进阶,拉开健康数据时代序幕,随之而来,数据资产“积累+运营”能力将成为新时代的企业核心竞争力。

图表: 医药产业拉开大健康全域数据时代序幕

4、医药产业的传统链条式发展格局面临重构,这将如何影响医药零售和医药工业领域的发展?

我们认为,“互联网+”是医药产业加速重构的核心推动力,而医药产业向平台化发展会推进医药零售“高毛”模式加速落幕,与此同时,长期受制于零售终端分散,且与C端交互力弱的医药工业将迎来产业链话语权的改变,被时代赋予生态共建的主动权。

5、医药零售“高毛”模式将加速落幕这个观点比较新颖。为什么看空传统的“高毛”模式?

传统医药零售依靠信息不对称、地域束缚性等经营优势,以“高毛”模式为主要盈利战略,门店通过低价/促销/甚至非合规经营方式获客,进而推荐高毛利产品,实现盈利,但这里需要具备一个特定的场景,就是“用户进店”。

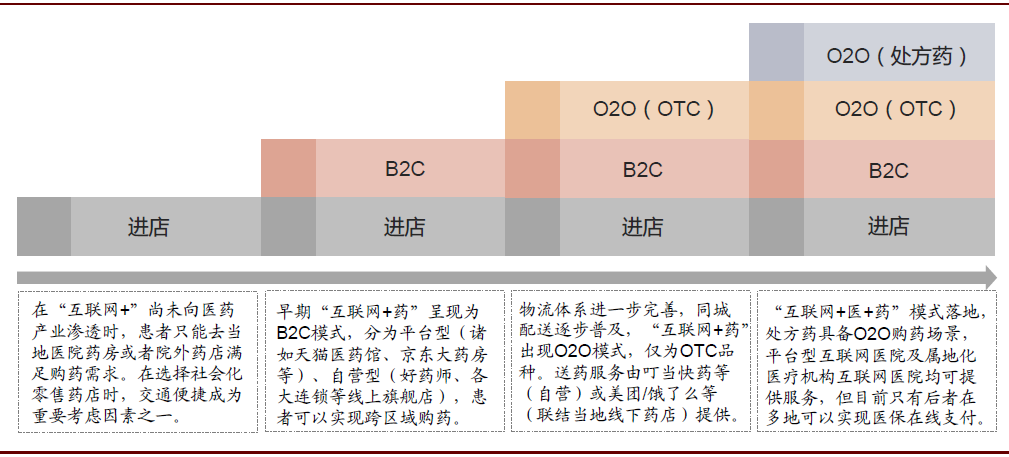

然而,“互联网+医疗健康”的发展,不断在重构终端场景,不论是B2C还是O2O模式,患者均可以选择“不见面”服务。所以,我们在系列报告中,创新性提出“F2F(face to face)”和“F2S (face to screen)”场景,为了说明“高毛”模式面临的核心变化。

图表: 终端购药场景重构

基于此背景,我们看空“高毛”模式,简单来说就是两点原因:一是上述“客不进店”的习惯培养给传统“高毛”模式带来压力;一是随着处方外流,获取和留住患者的核心是专业服务能力,而“高毛”模式下药师更多是“推销”,而不是以患者为中心,提供专业服务。

6、传统的医药零售模式加速落幕,那么未来医药零售市场模式将会是怎样的?

我们认为健康需求升级、医院处方外流等助力医药零售市场扩容,消费习惯变迁、地域限制突破等推动终端流量再分配,零售企业发展模式有望向平台化全面转型,传统“卖药”角色有望向大健康“服务”角色全新升级。但与国外医药零售行业不同的是,目前我国仍处于“低连锁化率+低集中度”时期,行业整合刚刚开始,基于不同运营优势的多元化扩张模式加剧行业竞争。我们认为,“互联网+” 赋予零售企业更强的扩张力与更广的发展空间,零售企业有望向全域零售发展,以消费者为中心,实现全入口、全产品、全服务、全支付等多维度扩张,同时,由数据驱动动态决策,更精准服务消费者、更智能提升运营效率。

图表: 全域零售,未来已来

7、长期以来医药工业在C端发展薄弱,新的产业格局下医药工业是否会迎来新的发展机遇?

我们认为,传统链条式发展格局下,工业以“生产制造”单一角色为主,与C端距离遥远,产品销售形成C端流量,但难以实现C端数据留存,有“流量”没“留量”。而“互联网+医疗健康”加速发展有望助力医药工业问鼎产业之巅,变得更广(全国覆盖,无界触达)、更深(优质资源“数据化+物流化”下沉,基层市场扩容)、更强(“好药”自带流量,产业话语权提升)、更精(数据积累与运营,从精细管理到精准发力)。

其中,我们建议品牌OTC企业高度重视发展F2S场景,加速全入口布局,实现“营”“销”二位一体,并以数据驱动挖掘千人千面健康需求,从药品领域延伸至大健康产品(甚至进一步向日化领域进军),不断扩大增长边界,构建覆盖C端全生命周期健康需求的产品组合。

我们建议高端处方药企业以学术之势引领生态共建,积极拥抱商保,通过自建/合建/合作等方式发展平台型专科互联网医院业务,探索“医+药+险”全链路在线化新场景,突破地域限制,以“医”带“患”,以“患”哺“药”,全面提升产业附加值和话语权。

图表: 引领生态共建,以“医”带“患”,以“患”哺“药”

(编辑:杨杰)