本文来着微信公众号“中金点睛”,作者:张梦云、易峘。文中观点不代表智通财经观点。

近期东南亚及南亚、拉美、中东北非、新兴欧洲等地区确诊上升较快,已成为“第二波”欧美之后的全球“第三波”卫生事件。在阿根廷因卫生事件冲击决定重组其高达662亿美元政府债务后,市场关注新兴市场内部哪些经济体风险更高、更可能出风险。本篇报告中,我们从人口风险、经济对卫生事件冲击的敏感性、金融体系稳定性、以及政策空间四个维度,对新兴经济体“体检”,尝试筛选出较为脆弱的国家,简要结果如下:

摘要

1. 维度一:人口风险、医疗条件及政府资源。同等情况下,老龄化严重(尤其是70岁以上人口占比较高)、糖尿病等慢性病患者占比越高的国家,死亡率越高。而医疗条件越好、政府可调动资源越多的国家,其腾挪空间更大。这方面,俄罗斯、匈牙利、罗马尼亚等新兴欧洲经济体老年人口占比较高;印度、巴基斯坦、孟加拉等南亚国家人口更年轻,但医疗资源匮乏。

2. 维度二:经济对卫生事件冲击的敏感性。从中国以及欧美经验看,经济封锁对依赖人与人接触的服务业冲击更大;一些“接触式”消费,如旅游、餐饮、电影娱乐等,甚至完全停滞。另外,对出口和旅游等外需依赖较高的国家,受全球人员货物交流“冰封”冲击更大;原油出口国收入则受到低油价冲击。这方面,巴西、南非服务业占比更高;泰国深度依赖旅游业;沙特、俄罗斯则更加依赖原油。

3. 维度三:金融体系稳健性。新兴市场依赖外部融资,尤其是美元等“硬货币”融资。同等条件下,外部融资需求较大经济体对融资环境变化更敏感,且本国资本市场中海外投资者参与度较高的经济体更易受海外市场风险偏好波动冲击。另外,一些国家银行体系本就脆弱,卫生事件冲击导致坏账上升,可能令其“雪上加霜”。这方面,阿根廷、土耳其外部融资需求较高而外汇储备不足;秘鲁、印尼资本市场对海外资金依赖度较高;孟加拉、俄罗斯、印度银行坏账率已经偏高,卫生事件带来的坏账上升可能令其银行体系压力上升。

4. 维度四:政策应对空间。韩国、泰国利率降息空间受限;巴西、埃及、印度等国家政府债务和赤字率均较高,财政扩张空间受限。

向前看,我们建议密切关注新兴市场经济体卫生事件发展、政策应对以及全球投资者信心。对全球第三波卫生事件,投资者需密切关注涉及国家的“抗疫”措施如“封锁”推出节奏及执行力度。同时,也需密切关注这些国家经济面临下行压力过程中,经济救助政策出台的速度和力度。另外,也尤其需要关注全球投资者信心的变化,以及因此带来的全球资金流动变化。此前2月下旬至3月下旬欧美卫生事件发展加剧阶段,全球投资者风险偏好下降,资金从新兴市场大幅撤出。我们提示,随着“第三波”卫生事件在新兴市场本土发酵,全球投资者有再度关注新兴市场债务风险,并再度撤出资金的可能。

正文

新兴市场“四维体检”:谁更脆弱?

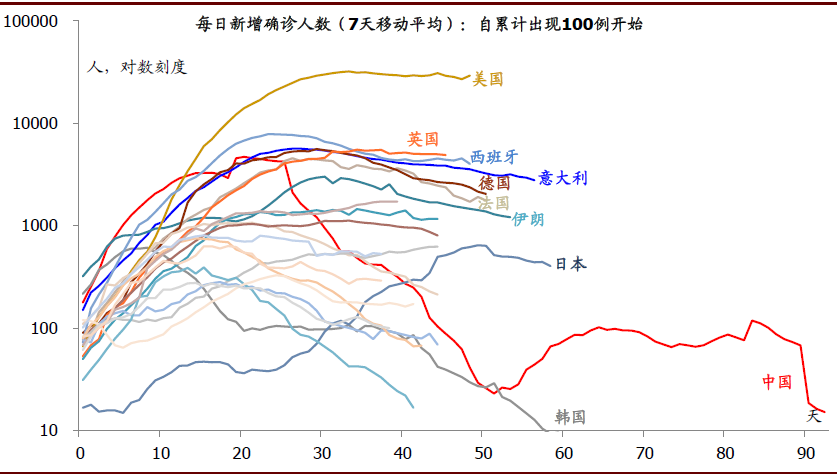

全球卫生事件进展:土耳其、巴西、俄罗斯、印度、墨西哥等大型新兴经济体于3月中旬进入卫生事件爆发期,较欧美晚1个月左右,成为全球“第三波”卫生事件

3月中旬以来,东南亚及南亚、拉美、中东北非、新兴欧洲等地区确诊上升较快进入卫生事件爆发期,较欧美晚1个月左右,成为全球“第三波”卫生事件。其中土耳其、巴西、俄罗斯、印度、墨西哥、及印尼等代表性大型新兴经济体,累计确诊人数在3月中旬超过100例后,进入快速指数增长阶段。截至4月26日,土耳其、俄罗斯、巴西及印度累计确诊人数分别达107,773、80,949、59,324和26,917人。考虑到短期内这些经济体检测能力受限,真实感染人数可能更高。市场对新兴经济体可能率先出现风险爆发的担忧因而随之加剧。

图表: 近期欧美新增确诊呈现高位筑顶迹象,卫生事件边际缓和

资料来源:WHO,中金公司研究部

图表: 但土耳其、俄罗斯、巴西以及印度等新兴市场经济体新增确诊增长较快,成为全球“第三波”卫生事件

资料来源:WHO,中金公司研究部

维度一:人口风险及医疗条件。俄罗斯、匈牙利、罗马尼亚等新兴欧洲经济体老年人口占比较高;印度、巴基斯坦、孟加拉等南亚国家人口更年轻,但医疗资源匮乏

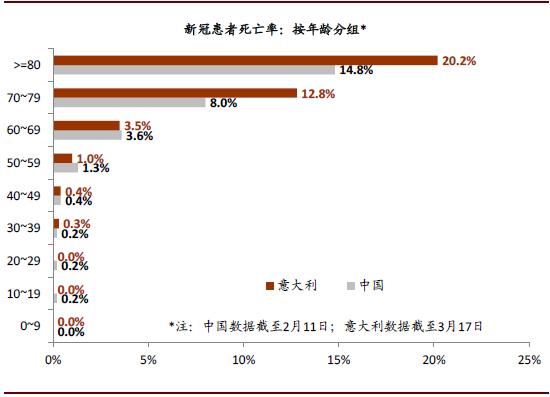

1. 人口风险:老年人及慢性病患者感染后死亡率更高。我们选择70岁以上人口比重、糖尿病患者人口比例、及吸烟人口比例衡量各国面对卫生事件时的人口风险。我们发现,捷克、匈牙利、罗马尼亚等新兴欧洲国家70岁以上人口占比超过10%,韩国俄罗斯的比例也较高;相比之下,以尼日利亚为代表的非洲、沙特和阿联酋为代表的中东、以及印度、巴基斯坦、孟加拉等为代表的南亚地区,人口结构相对年轻,70岁以上人口占比低于4%。

2. 医疗资源:医疗资源丰富的国家抗疫腾挪空间更大。同等情况下,医疗条件相对更好的国家,对卫生事件可调用的资源更加丰富。我们选择人均GDP、每千人床位数,及政府医疗支出占GDP比例衡量医疗资源丰富程度。我们统计发现,以尼日利亚为代表的非洲,印度、巴基斯坦和孟加拉为代表的南亚医疗资源相对匮乏;相比之下,沙特、韩国以及捷克、匈牙利等新兴欧洲国家人均GDP以及政府医疗支出占GDP比例更高,每千人床位更多。

3. 政府执行力。同等情况下,国家财政可调用收入越多,对卫生事件应对也可能更加有力、迅速。

图表: 患者死亡率在70岁以上患者组显著上升

资料来源:中国疾控中心,意大利疾控中心,中金公司研究部

图表: 慢性病患者感染后,死亡率高于无慢性病人员

资料来源:中国疾控中心,中金公司研究部

图表: 韩国及捷克、俄罗斯等新兴欧洲国家70岁以上人口占比较高,印度、孟加拉等南亚国家、及尼日利亚等非洲国家人口较为年轻

资料来源:Haver Analytics,世界银行,中金公司研究部

注:数据截至2019年或者最新可得

维度二:经济对卫生事件冲击的敏感性。巴西、南非服务业占比更高;泰国深度依赖旅游业;沙特、俄罗斯依赖原油。这些经济体对卫生事件冲击带来需求压力更加敏感

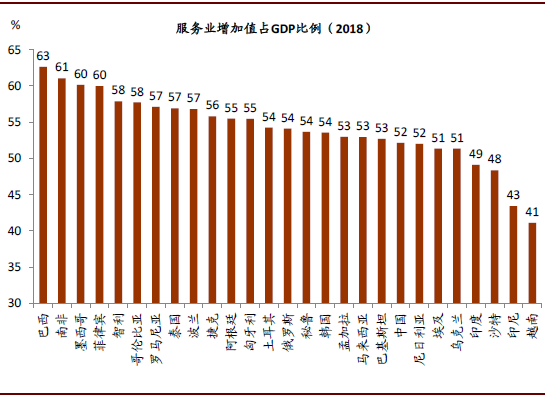

1. 经济封锁对服务业占比较高经济体冲击更大。从中国以及欧美经验看,政府为控制卫生事件实施的经济“封锁”措施,包括限制人员流动和聚集,对更加依赖于人与人接触的服务业消费冲击更大;一些“接触式”消费,如旅游、餐饮、电影娱乐等,甚至完全停滞。相比之下,商品消费、尤其是必需消费品消费受影响相对更小。并且,在可控环境下,部分制造业企业依然能保持一定开工率。我们梳理发现,巴西、南非、墨西哥等国家2018年服务业占比均超过60%,在新兴市场中处于较高水平;而越南、印尼分别仅仅为41%和43%,占比相对更低。

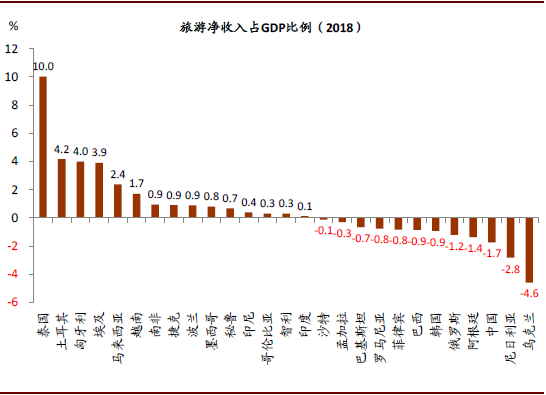

2. 全球交流停滞对依赖旅游业的经济体冲击更大。受全球游客出行大幅下滑冲击最大的是泰国,其2018年旅游净收入占本国GDP比重达10%。土耳其、匈牙利、埃及和马来西亚等经济体对旅游收入依赖度也较高。

3. 对出口依赖度较高的经济体受全球需求下滑影响更大。这方面主要是东亚、东盟以及墨西哥等经济体。

4. 油价下跌,原油出口国收入受冲击,而进口国受益。2018年,沙特原油出口收入占GDP比例达29.4%,尼日利亚、俄罗斯对原油出口依赖度也较高,油价大跌对其收入将造成较大冲击。与此相反,泰国、韩国和印度2018年原油进口占GDP比例达5.3%、4.7%和4.2%,则有望受益于油价下跌。

图表: 巴西、南非、墨西哥等国家服务业增加值占比较高;越南、印尼等占比较低

资料来源:Haver Analytics,世界银行,中金公司研究部

图表: 泰国旅游净收入占GDP比重达10%,土耳其、匈牙利和埃及等对旅游业依赖度也较高

资料来源:Haver Analytics,中金公司研究部

图表: 原油价格大幅下跌,沙特、尼日利亚、俄罗斯等原油出口国收入受拖累;但泰国、韩国、印度等受益

资料来源:Haver Analytics,世界银行,中金公司研究部

维度三:金融体系稳健性。阿根廷、土耳其外部融资需求较高而外汇储备不足;秘鲁、印尼资本市场对海外资金依赖度较高,易受海外风险偏好变化冲击;孟加拉、俄罗斯、印度银行坏账率已经偏高,卫生事件带来的坏账上升可能令其“雪上加霜”

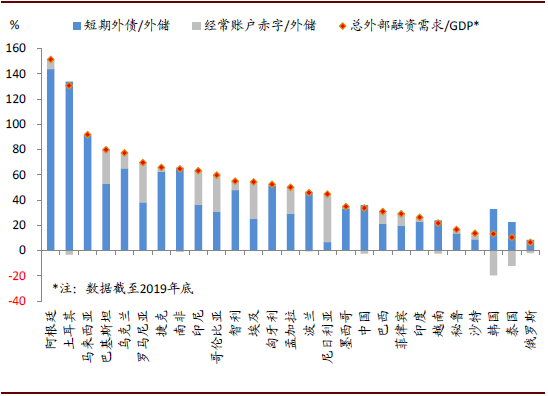

1. 外部融资需求较高的经济体对融资环境变化更敏感。多数新兴经济体依赖于海外融资,而这一需求令其对外部融资环境变化更加敏感。以各国短期外债(未来1年到期债务)及IMF预测的2020年经常账户逆差加总看,阿根廷和土耳其今年外部融资需求均超过其当前外储水平。也即,一旦全球投资者停止为其提供融资,阿根廷和土耳其将因为还债和弥补经常账户逆差而耗尽外汇储备。

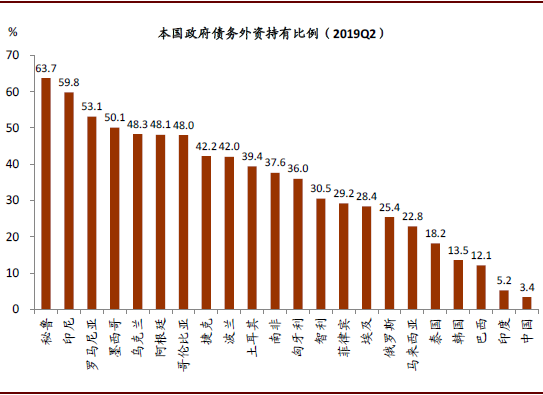

2. 本国资本市场海外投资者参与度较高经济体更易受到海外市场风险偏好波动冲击。3月欧美卫生事件恶化时期,全球市场陷入恐慌,风险偏好下降时,全球资金大幅撤出新兴市场,一度令新兴经济体金融市场承压,尤其是外汇市场。新兴市场央行也被迫抛售美国国债获取美元,以回国干预汇率市场、稳定本币。海外投资者参与度较高的经济体,无疑更明显暴露在这种全球市场情绪波动的风险中。以政府债为例,秘鲁、印尼、罗马尼亚、墨西哥等经济体超过50%政府债务为外资持有;一旦出现资本外逃、海外投资者抛售,这些经济体的本国金融市场更可能出现较大震动。

3. 一些国家银行体系本就脆弱,卫生事件冲击导致的坏账上升压力,可能令其“雪上加霜”。“百年一遇”的卫生事件冲击下,各国实体经济承受较大需求下滑压力。相应地,坏账率可能快速、大幅上升,令银行承压。而银行承压即使未发酵成金融危机,也可能导致其需要较长时间消化坏账。这期间,银行信贷投放能力下降,则可能一定程度拖累经济复苏的力度和速度。数据上看,孟加拉、俄罗斯、印度以及巴基斯坦等国家银行当前坏账率均超过8%,在新兴经济体中处于较高水平,更加脆弱。

图表: 阿根廷、土耳其外储融资需求超过其总外储水平

资料来源:Haver Analytics,中金公司研究部

图表: 秘鲁、印尼、罗马尼亚、墨西哥等经济体超过一半政府债务为外资持有,对外资抛售较为敏感

资料来源:Haver Analytics,中金公司研究部

图表: 孟加拉、俄罗斯、印度以及巴基斯坦等国家银行坏账率较高

资料来源:Haver Analytics,中金公司研究部

维度四:政策应对空间。韩国、泰国利率降息空间受限;巴西、埃及、印度等国家政府债务和赤字率均较高,财政扩张空间受限

1. 货币政策:新兴市场央行降息空间相对高于发达市场,但内部分化。内部看,由于此前大幅加息导致其利率水平较高,在今年以来降息325个基点后,土耳其利率依然高达8.75%,后续继续降息空间较大;墨西哥、俄罗斯、印尼、印度等新兴经济体也有较大降息空间。相比之下,韩国、泰国利率已经低至0.75%,降息空间受限。

2. 财政政策:债务和赤字率均较高国家扩张空间受限。巴西、埃及等国家政府债务/GDP比例分别达到91%和87%,在新兴经济体中偏高;另外,巴西和埃及2019年财政赤字率也分别达6%和7.4%。综合看,巴西、埃及、以及印度等政府债务/GDP比例以及财政赤字率均偏高,财政扩张空间受限。实际上,巴西已经通过养老金改革法案,原本计划2020年实施财政紧缩而非财政扩张。相比之下,俄罗斯、韩国等经济体财政更加健康,扩张空间相对更大。

图表: 土耳其、墨西哥、俄罗斯等新兴经济体降息空间较大,而韩国、泰国等降息空间有限(数据截至4月26日)

资料来源:Haver Analytics,世界银行,中金公司研究部

图表: 巴西、埃及、印度等国家政府债务和赤字率均较高;俄罗斯、韩国等政府债务和赤字率均较低

资料来源:Haver Analytics,中金公司研究部

总结:我们建议根据全球形势的演变而在不同阶段关注不同风险点;继续关注新兴市场经济体卫生事件发展以及政策应对

我们建议根据全球形势的演变而在不同阶段关注不同风险点。在卫生事件爆发阶段,关注高年龄人口占比较高的新兴欧洲;卫生事件冲击对经济展现阶段,关注巴西、泰国以及沙特的承压;一旦金融市场开始紧张,关注阿根廷、土耳其以及孟加拉、印度等。

向前看,我们建议密切关注新兴市场经济体卫生事件发展、政策应对以及全球投资者信心。对全球第三波卫生事件,投资者需密切关注涉及国家的“抗疫”措施如“封锁”推出节奏及执行力度。同时,也需密切关注这些国家经济面临下行压力过程中,经济救助政策出台的速度和力度。另外,也尤其需要关注全球投资者信心的变化,以及因此带来的全球资金流动变化。此前2月下旬至3月下旬欧美卫生事件发展加剧阶段,全球投资者风险偏好下降,资金从新兴市场大幅撤出。IIF数据显示,期间全球投资者从新兴市场撤出约950亿美元,速度远快于2008~2009年全球金融危机时期。随着近期欧美卫生事件边际缓和,及全球各类救助政策快速出台,流出压力也略有缓和。我们提示,随着“第三波”卫生事件在新兴市场本土发酵,全球投资者有再度关注新兴市场债务风险,并再度撤出资金的可能。

(编辑:李国坚)