11月9日,智通财经获悉,以螺管线圈为最大业务分部的桐成控股(01611)开始在香港招股,公开发行9000万股,每股发行价介乎1.44港元(单位下同)与1.80元之间,每手2000股,其中10%为公开发售,90%为配售。香港公开发售11月14日中午结束,预期11月21日上市。

以每股中间价1.62元计算,以2015财年业绩为基础,桐成控股上市静态市盈率约27倍。若以截至2016年5月31日止的业绩计算,并扣除上市开支的影响,其市盈率约28倍。

已有逾30年历史的桐成控股,近年来业绩进入稳定期,但主要业务仅仅来源于一家客户的状况,以及在产能过剩的情况下,反而革新设备扩大产能,给桐城控股的未来凭添不少变数。

业绩基本稳定 主要业务命系一家客户

桐成控股的业务始于1985年,迄今已有超过30年的历史,公司总部位于香港,是一家EMS(电子制造服务)行业的制造商,其生产设施位于深圳松岗,总建筑面积为2.3万平方米。公司主要制造电器相关产品及电源、电子产品,包括螺管线圈、电池充电器解决方案及电源、LED照明以及PCBA及部件装配等其他产品。

其中,螺管线圈贡献了桐成控股最大的收入来源,2013财年、2014财年、2015财年以及截至2015年及2016年5月31日止八个月,其收益占总收益比例分别为32.9%、40.7%、41.3%、41.9%、34.1%。其次则为电池充电解决方案及电源,同期,其收益占总收益比重分别为23.9%、21.5%、19.6%、20.4%、22.0%。

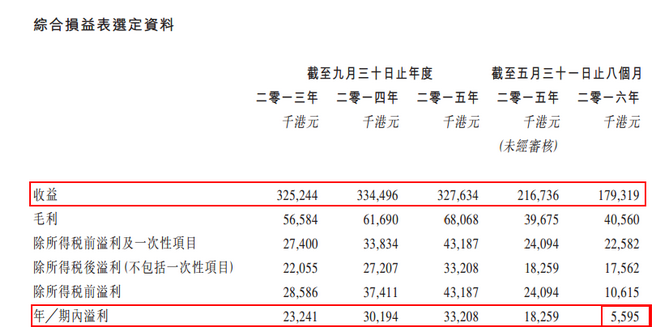

上述期间,桐成控股的收益分别为3.25亿、3.34亿、3.28亿、2.17亿及1.79亿,基本维持稳定,但在近期有所下滑。其净利润分别为2324.1万、3019.4万、3320.8万、1825.9万、559.5万。在营收维持平稳的情况下,公司净利润在2013年至2015年期间年均复合增长率达19.2%。这主要得益于公司毛利率的提升。

同期,桐成控股毛利率分别为17.4%、18.4%、20.8%,呈现稳步上升态势。这主要是由于期间主要原材料下跌速度超出其主要产品的价格速度。事实上,铜线原材料价格已经有所回升,公司毛利率提升的基础或将不复存在。

值得一提的是,截至2016年5月31日止8个月,公司净利润同比大幅下降,这主要是由于期间产生了1197万的非经常性开支,也就是上市开支。但即使剔除上市开支的影响,公司净利润仍然出现小幅下滑,录得1792.2万。

桐成控股的主要的市场分布在美国和欧洲,其中,来自美国的收益更占据其总收益的半壁江山。2013财年、2014财年、2015财年以及截至2015年及2016年5月31日止八个月,来自美国的收益占其总收益的比例分别为:46.1%、54.2%、56.7%、54.0%、53.1%。

桐城控股在美国的收益则主要来自一家客户(资料中代称“客户A”),客户A是公司最主要的螺管线圈产品的客户,占据螺管线圈总收益的九成以上。2013财年、2014财年、2015财年以及截至2016年5月31日止八个月,公司前五大客户带来的收益占总收益的比重分别为69.7%、77.2%、76.8%、78.4%,其中,客户A为公司带来的收益占总收益的比重分别为29.9%、36.6%、37.8%、31.1%。

因此,客户A对桐城控股的影响举足轻重。事实上,截至2016年5月31日止八个月,客户A需求的下滑,已经对公司总体营收带来了不利影响。对此,桐城控股表示,目前,公司已经与客户A维持十四年的业务关系。为进一步巩固与客户A的关系,公司计划与其在中国成立一家主要从事螺管线圈生产的合资公司。

但是,不管双方合作的方式如何,桐城控股主要业务分部的收益仍在很大程度上受到客户A的业务进展情况的制约。

产能利用率连年下滑 欲革新设备扩大产能

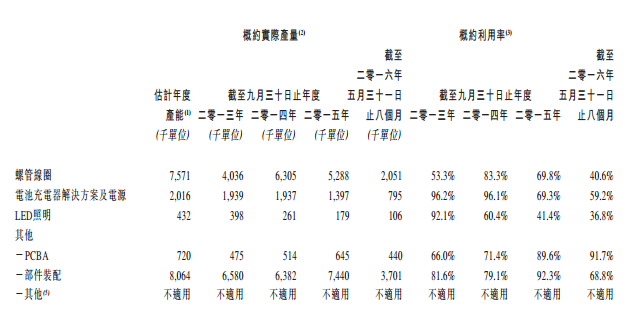

从2013年开始,占据桐成控股收益约7成的的螺管线圈、电池充电器解决方案及电源以及LED照明三大业务分部,其相关设备的产能利用率呈现逐年下降趋势。对于个中缘由,桐城控股表示,一方面,欧美等主要出口地由于经济不景气,给公司带来的订单减少;另一方面,由于设备老化过时,公司也在逐步减少人员投入,公司员工人员数由1996年的4111人下降到2016年五月底的838人。

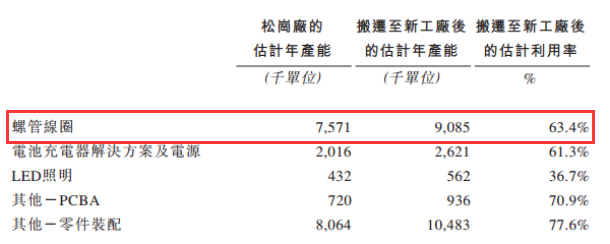

为了满足不断变化的客户需求并顺应行业格局,解决设施老化的的问题,桐城控股计划将生产地搬迁至位于深圳光明新区的新厂房,并引入自动化先进设备。公司本次上市所得资金的97.5%,即6950万元将用于精简及现代化生产工艺以及搬迁生产设施。公司预计将在新厂房投入运营后一年内实现盈亏平衡,两年内收回投资。

搬迁至新工厂后,螺管线圈生产设施的产能将提高20%,其他业务的生产设施的产能将大幅提高30%。此外,公司预计螺纹线圈设施产能利用率将大幅提高。

产能利用率的提高,是基于订单的增长,而要实现螺纹线圈订单的增长,在客户A带来的收益下滑的背景下,桐城控股唯有开发其他客户一途。但在前五大企业共占有高达78.9%的市场份额的螺管线圈行业,目前市场占有率仅1.8%的桐城控股并无规模优势,要虎口夺食谈何容易?

尽管在更新设备后能更好的满足客户需求,桐城控股也计划加强产品开发以把握市场机遇,并计划重点生产附带增值服务的高利润产品,但市场毕竟瞬息万变,计划永远赶不上变化,若桐城控股不能成功开拓更多的市场需求,产能过剩状况进一步加剧,其财务风险不可小视。