4月22日,奥园健康(03662)发布公告,公司全资附属奥园健康生活(广州)集团有限公司作为买方,与卖方(京汉控股集团有限公司及实际控制人田汉)就建议收购事项订立框架协议。买方向卖方收购目标公司80%股权,代价为2.479亿元人民币(单位下同)。

奥园健康希望通过战略收购,扩大物业管理服务组合,进军新区域市场、增加区域覆盖,有效扩大业务范围,提速物管业务的规模增长。奥园健康管理层表示,乐生活于中国物业服务百强企业榜名列前茅,相信本次收购事项有助于战略合作并可为奥园健康与乐生活创造协同效益,增强集团的续航能力,开拓新机遇。

据了解,2019年,乐生活在中国物业服务百强企业榜中名列第38位,业务外拓能力十分强劲。

2019 年上半年,乐生活陆续中标秦皇岛、雄安新区、信阳、临沂等多地项目,并与大型地产公司达成战略合作。目前,公司在北京、河北、河南、天津、重庆及四川等地管理208个项目,物业总建筑面积约2263万平方米,为奥园健康的1.5倍。其中,2018年至2019年新增在管面积约400万平方米。

业务布局上,乐生活以华北地区尤其是环北京地区为战略重镇,2018年公司在华北地区的收入占比达到75.6%,华东、华中、东北及西南地区合计占比约24.4%。

从地理分布来看,乐生活的战略布局与奥园健康以大湾区为核心向外部辐射的发展战略相呼应。

业态方面,乐生活的物业管理组合涵盖写字楼、公建、医院、学校等多种业态,其中非住宅物业占比约60%,与奥园健康以住宅为主的管理组合形成互补。

对于奥园健康而言,以12倍PE估值收购乐生活这样一个难得的标的,自然是皆大欢喜。事实上,市场也普遍看好奥园健康的这笔收购,4月23日奥园健康股价一度大涨近10%便是最好佐证。

不过,市场也有不同的观点。有分析指出,乐生活并入奥园健康会拉低奥园健康的业绩指标。

近几年,乐生活的毛利率维持在15%左右,2019年上半年,毛利率为15.53%;公司净利率基本在5%以下,2019年上半年为3.69%。反观奥园健康,2019年物业管理服务业务毛利率达到34.6%,综合毛利率为37.4%,净利率为18.1%。

据第一太平戴维斯报告,中国物业管理行业竞争格局高度分散,2014年末物业管理公司达到10.5万家,且以小微企业为主。据中国物业管理协会及中国指数研究院资料,于2017年,以在管面积计算,百强物业管理公司的市场份额为32.4%。

在行业分散、竞争持续加剧的情况下,扩张业务管理规模是物业管理公司增加市场竞争力的必经之路。部分具备专业知识、财政实力及物业开发商或相关背景的大型公司,开始采取先求规模再图利润的发展策略。先实现规模扩张,增加现金流,然后通过改善提高原有物业的物业服务水平,增强盈利能力,增加溢价空间,实现收入和利润双增长。

与此同时,乐生活营收由2014年的0.73亿元增长至2018年的4.17亿元,期间增幅超过4.7倍。

在快速扩张的过程中,公司物业管理业务盈利模式保持传统。据乐生活财报,公司传统物业服务业务收入来源主要是向管理的项目提供维修、养护、运行和管理服务;在管理合同允许范围内提供保安、保洁等专业服务;向业主、物业使用人或委托方收取物业管理费、供暖费、车位管理费等等。

奥园健康则不然,公司可为中国奥园集团开发的大部分物业项目提供物业管理服务。这意味着,不缺项目的奥园健康,有更多精力精耕细作降本增效的同时,发展多种形式的增值收入。

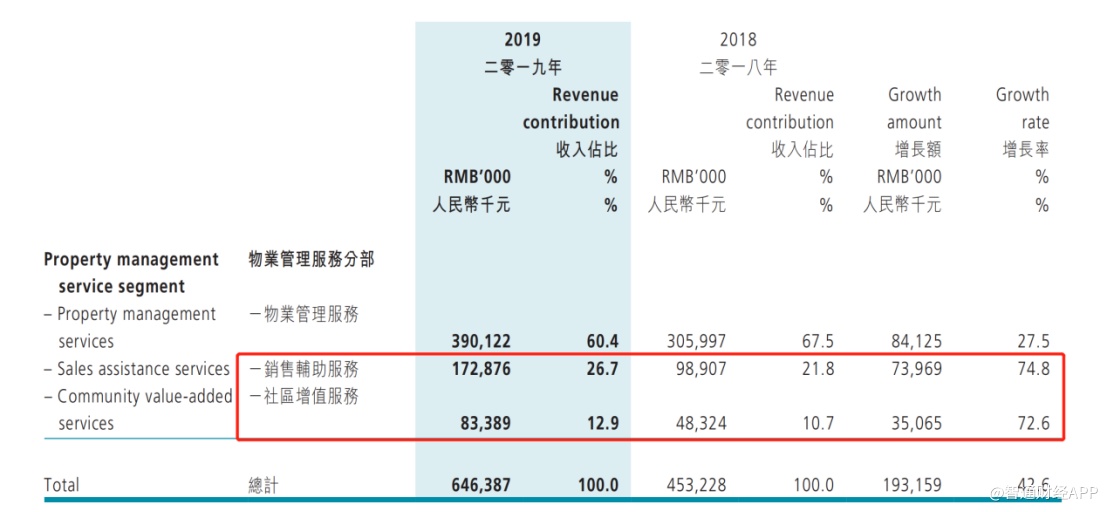

据奥园健康2019年财报,公司物业管理服务分部收入结构包括,物业管理服务、销售辅助服务和社区增值服务。其中销售辅助服务收入达到1.73亿元,同比增长74.8%,社区增值服务收入达到0.83亿元,同比增长72.6%。

在公共卫生事件下,奥园健康发展到家服务满足客户消费需求,为社区客户提供更多的增值服务,创造新的利润增长点,比如家庭蔬菜配送、家政清洁、洗衣服务、家具消毒等业务。公司还将增值服务提供给开发商大客户,为开发商提供保洁开荒、维修服务、局部改造等增值服务。

此外,奥园健康还将加大信息化和智能化投入,于 2020 年将推动所有停车场实现无人值守,进一步降低运营成本、提升利润。

奥园健康的这些举措,符合在现代服务业的引领下,物管行业逐步由劳动密集向集约化、自动化、智能化、互联化转变;从基础物业服务的提供商向社区生活服务平台转型的发展趋势。

值得注意的是,在奥园健康的业务组合中,物业管理服务业务并非孤立存在。

奥园健康在年报中表示,会继续巩固物业管理服务及商业运营服务行业的地位,并对外拓展与优质的独立第三方合作,积极调整并丰富管理组合,提升竞争力,并以独特的大健康产业模式,与物业管理及商业运营打造全业态产业链布局,把握市场机遇,迈向更高境界。

由此看来,奥园健康收购乐生活后,并不能静态的做加法。收购完成后,奥园的业务模式将赋能乐生活,给乐生活的盈利能力带来充足的成长空间,至于效果如何市场可以拭目以待。