智通财经APP获悉,星巴克(SBUX.US)将于美东时间4月28日美股盘后公布2020财年第二季度的业绩。

市场预测

市场普遍预期星巴克第二季度的营收为58.9亿美元,较2019年同期的63.1亿美元下降6.6%。由于公共卫生事件的影响,同店销售额增长(SSSG)的下降可能会拖累其销售额增长。但是,二季度新增的门店可以弥补部分销售额下降。

有分析师预计该公司调整后每股收益为0.34美元,较去年同期的0.60美元下滑42.9%。由于受门店关闭、员工工资和福利增加、运营支出增加以及公共卫生事件的影响,公司第二季度的每股收益将有所损失。在2020年4月8日星巴克曾宣布,预计其第二季度调整后的每股收益为0.32美元。

分析师还预计,该公司的利息支出将增长29.9%,达到9600万美元。二季度的有效税率可能会从19.7%增加到23.0%。这些因素将可能降低公司的每股收益。

影响因素

在公共卫生事件的高峰期,星巴克暂时关闭了其在中国约80%的门店。由于营业时间和客流量的减少,星巴克的同店销售额在2月份下降了78%。

3月份情况开始好转。在3月底,星巴克约95%的餐厅开始营业。该公司3月份的SSSG下降幅度有所回收,达到64%,而在最后一周只下跌42%。管理层也因此预计,二季度该公司在中国的SSSG将下降50%。对比前一季度,该公司报告称在中国的SSSG达到3%。

反观美国市场,星巴克在1月28日公布的第一季度业绩里称在美国的SSSG达到6%。

而自3月12日开始,星巴克暂时关闭了一些在美国的门店,剩余的其他门店仅提供得来速和外送服务。截至3月的最后一周,该公司的SSSG的下降幅度已稳定在60%至70%之间。

尽管营业时间有所调整,在此期间星巴克在美国仍有44%的自营门店在营业。而到第二季度末,有58%的自营门店只提供得来速服务。而在这些门店中,仅有76%处于正常运营状态。在3月底也有55%的特许经营门店开业。因此二季度该公司在美国的SSSG也会有所下降。

评级及目标价

自4月初以来,一众大行都降低了星巴克的目标价,包括花旗、瑞银、Piper Sandler、小摩、瑞信等。此外,小摩还将星巴克的评级从“增持”降至“中立”。

根据TipRanks统计数据显示,过去三个月,共有26位分析师对星巴克12个月内的目标价进行预测。平均目标价为79.13美元;最高为100.00美元;最低为60.00美元。平均目标价较昨日(4月23日)收盘价的75.15美元上涨5.30%。

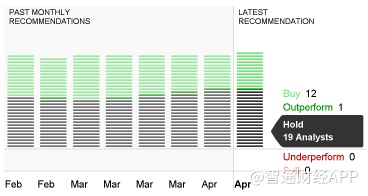

根据数据显示,在32位接受调查的分析师中,有12位给出“买入”,1位给出“跑赢大市”,19位给出“持有”,无人给出“跑输大市”或“卖出”。这使得星巴克的普遍评级为“持有”,并且该评级自4月份以来一直保持不变。