本文转自微信公号“国信金融研究”

01 中国平安(02318)披露2020年一季度报

2020年一季度,公司归母净利润为261亿元(-42.7%),营运利润为359亿元(+5.3%)。

02 点评

(1)营运利润持续增长,投资收益下滑拖累净利润

2020年一季度,公司归母净利润为261亿元(-42.7%),营运利润为359亿元(+5.3%)。其中寿险及健康险营运利润为243亿元(+23.0%),贡献较大。净利润下滑主要因为资本市场大幅波动,IFRS9下公允价值变动损益波动加大,投资收益大幅下滑,叠加去年同期高基数影响。

(2)寿险及健康险:顺势而为,深化转型

受当前局势影响,代理人线下展业受阻,高价值保障型业务受到一定影响,新单保费为492亿元,同比下滑16%;NBV为165亿元,同比下降24%;新业务价值率为33.4%,同比下降3.4个百分点,主要因为销售了较多获客型产品,价值率较低,但为客户转化做准备。代理人数量为113.2万人,较年初下降3%。公司利用科技优势,创新线上增员模式,包括招聘、培训、面试等,为业务发展积蓄新动能。代理人渠道深化转型,坚持有质量的人力发展战略,持续招聘高质量队伍。

(3) 资金投资组合:受股市下行、利率下行影响,投资承压

净投资收益率为3.6%,同比下降0.3个百分点;总投资收益率为3.4%,同比下降1.7个百分点。汇丰控股暂停派息,对公司净投资收益有一定影响,但公司投资规模大,影响程度有限。公司增配长久期债券、优化资产负债久期匹配有望对冲投资端负面影响。

(4) 线上业务模式加速发展

科技能力持续深化,平安好医生(01833)平台累计访问量突破10亿次;平安产险推出线上车险抗疫专项理赔服务,提高服务效率。防控凸显科技赋能重要性,公司依托强大科技能力,强化主业产品与服务能力。

03 投资建议

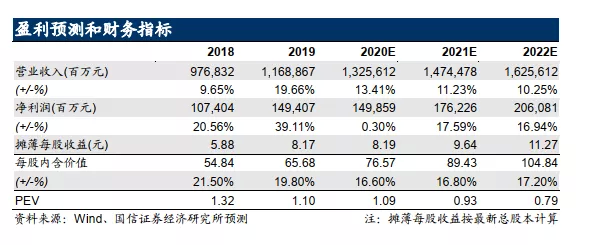

预计2020-2022年每股内含价值76.6/89.4/104.8元,同比16.6%/16.8%/17.2%,当前股价对应PEV=0.94x//0.81x/0.69x。集团能从容面对行业调整,体现出整体的竞争实力。我们维持“买入”评级。

04 风险提示

影响超预期;长端利率大幅下滑。