2020年一场公共卫生事件在全球范围内对各行各业都产生了不同程度的影响,时间进入3月份,由于海外动荡局势的扩散,以美股多次熔断为代表,全球股市大幅调整,国内及港股也未能置身事外。

实际上,从运营层面讲,高等教育行业受到的影响甚微, 但部分高教股港股也在这一次全球市场调整中遭遇“错杀”。智通财经APP注意到,3月6日,大湾区最大的民办商科高等教育集团中汇集团(00382)发布了一则中期业绩盈喜,预期中期经调整净利润同比增长不少于30%,但此信息仍然未能抵住市场资金的恐慌,随后股价也是遇到调整。

中汇集团于2019年7月16日在港交所上市,基于业务扎实,成长性充足及派息稳定,很快得到资本市场认可,截至2020年2月29日止六个月,公司在半年时间内股价表现良好,较招股价2.85港元接近翻倍。因此,价值标的在“错杀”之后的反弹也来的更早且更有力度,3月20日中汇集团股价企稳之后便开启了上涨通道,截至4月22日收盘,股价涨至4.52港元。

行情来源:智通财经

昨日,中汇集团发布了截至2020年2月29日止六个月的2020财年中期业绩,强劲的业绩数据,是中汇股价吹响反攻号角的最好支撑。

业绩彩蛋——净利润增速超于预期,同比大增约58.2%

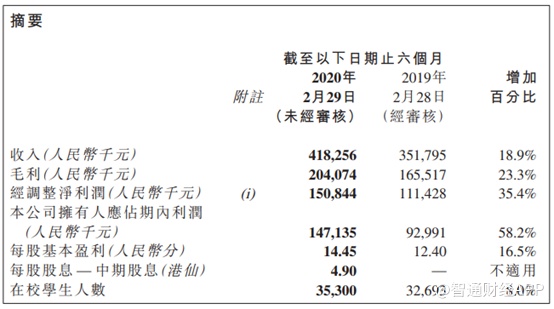

智通财经APP观察到,截至2020年2月29日止六个月,中汇集团实现营业收入约4.18亿人民币(单位下同),同比增长约18.9%;毛利约2.04亿元,同比增长约23.3%;公司拥有人应占净利润约1.47亿元,同比增长约58.2%;经调整净利润约1.51亿元,同比增长约35.4%,超过盈喜公告30%的预测线;每股基本盈利14.45分。

值得一提的是,因为受到公共卫生事件的影响,近期不少港股公司以派息著称的优质标的都停止了派息,但是中汇集团仍然按照招股书派息政策(派息率30%)每股派息4.9港仙,换算下来股息率约31%,在港股中称得上一枝独秀。

这份底气来源于收入和利润的增长,而这又主要是因为期内中汇集团实现了学生数和人均学费的双增长。智通财经APP观察到,截至2019/20H1,中汇集团在校学生人数达到35,300人,同比增长8%,其中华商学院学生人数达到24,110人,同比增长6.5%,华商职业学院学生人数10,661人,同比增长11.8%。

平均学费方面,华商学院达到24,315元/人,同比增长11.3%,华商职业学院学费15,573元/人,同比增长3.4%。由于华商学院为本科学历院校,学费较高,并且学生人数更多,其超过10%的年复合增长率, 大幅提升了集团整体收入增速,在同行业中也处于较高水平。

与此同时,中汇集团的毛利率逐年攀升,至2019/20H1达到48.8%,去年同期为47%, 同比上升1.8个百分点; 跟随毛利率提升,以及费用方面的良好控制能力,净利率增幅更加明显,至2019/20H1达到35.2%,去年同期为26%,同比上升9.2个百分点。未来待新校区学生入学,在规模效应下将有进一步提升的空间。

四会新校区如期运营,未来业绩增长动能充足

在运营层面,中汇集团秉持稳健的发展策略,形成内生+外延双轮驱动的业务模式。在外延拓展方面中汇比较谨慎,但也不会放弃对于国内外的优质标的收并购;内生性增长方面,除了学生人数和平均学费的稳健增长,未来的亮点颇多。

智通财经APP了解到,中汇旗下学校华商学院的四会新校区将于2020年9月如期运营,其相关进程不会受到公共卫生事件影响。该校区面积约为533,300平方米(800亩),可容纳约16,000名学生,预计从2020/21学年(2021财年)开始每年将录得不低于约3,000人的在校学生的净增,同时,随着四会新校区的落成及投入运营,可以预测中汇集团的内地增长将会更加强劲。

在外延增长方面,中汇集团持续国际化拓展战略。例如在已有澳洲国际商学院成功的轻资产运营模式之上,中汇集团还在海外其他地区进行复制。智通财经APP了解到,中汇集于2019年12月收购新加坡NYU Language School,学校主要提供长短期语言培训课程及各类新加坡学校入学预备课程,且具有提供国际认可课程资质及在新加坡招收本地学生以及海外留学生的资质。中汇集团在此学校基础上开拓了新校址,新校址预计在2020年第二季度投入使用,届时中汇集团还会注入更多的教学内容,不限于提供本科、大专学历课程以及创业/培训类项目。

海外校区拓展不仅强化了中汇集团的国际化品牌,同时与国内学校形成了良好的协同效应,助升国内学校的教学服务质量及平均学费水平。

智通财经APP了解到,为了进一步丰富课程内容并优化课程,中汇集团与商汤科技合作进行人工智能课程共建,开设相关通识课和专业课;与金蝶国际开发产教融合的培养模式,培养适应企业数字化管理的复合型应用型人才。据估计与商汤科技和金蝶国际的合作课程将于2020年二季度开始。

另外,中汇集团还与西南政法大学开发了联合学士学位培养项目,毕业生可获取“商科+法学”双学位,提升毕业生的认可度和竞争力,该项目预计将于2020/21学年启动。结合企业与其他高校之间的合作,将进一步增强中汇集团的竞争力,且该等高端课程可提升集团整体的学费水平,助力业绩增长。

职业教育培训或成增长亮点

智通财经APP了解到,去年12月份教育部公布了针对职业教育的《征求意见稿》,指出要提升职业教育地位,鼓励地方政府支持民办职业教育。职业教育作为学历教育的重要补充,国家相关部门一直给予高度重视,而这些政策在一定程度上推动了高等教育和职业教育相关企业的业绩增长,不过其影响还未完全释放。

据公告显示,中汇集团在职业教育培训业务方面也是不遗余力,其中增城校区已经有较为丰富的职业资格证书培训课程,如CFA、初级会计师、计算机等级、教师资格证、英语四六級、雅思等。另外,增城校区继续教育学院成人教育不断推进,预计成人教育的收入贡献将于2020/21学年及之后日益凸显。除增城校区原有的职业教育培训业务以外,中汇集团还积极同行业领先机构/学校如商汤科技、金蝶集团及西南政法大学等于深圳办学点及增城/四会校区展开国内外高端职业教育培训课程。

职业教育培训业务将成为其未来业绩的高增长亮点,预计2020财年收入同比增长将达到50%,并且毛利率也超过主营业务2019财年的48.6%,想必一定能拉升集团整体的盈利能力。

总体来看,中汇集团基本面稳健,收入稳定增长,盈利水平不断提升,并且未来成长性充足,在“内生+外延”双轮驱动下,四会新校区的如期运营将迅速且持续地带动集团业绩。于二级市场而言,目前股价企稳均线多头并列,十分具有吸引力。